Ипотека в Москве

Москва — город, в котором сосредоточены все федеральные банки России, плюс есть много местных. Ассортимент жилищных продуктов просто огромен. Есть стандартные программы, без справок, без первоначального взноса. Все доступные для оформления ипотеки в столице — на этой странице.

| Макс. сумма | 50 000 000 Р |

| Ставка | От 4,69% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 8,85% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 10,19% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 12,74% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 4,69% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 40 000 000 Р |

| Ставка | 9,09% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,7% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 40 000 000 Р |

| Ставка | 9,09% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,2% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | 4,89% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 9,89% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,34% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

Статьи об ипотеке

Ипотека в Москве — особый банковский продукт. Цены на недвижимость в столице — самые высокие в РФ, поэтому банки часто создают особые условия, снижают ставки при больших суммах. В целом же, здесь можно купить любой объект недвижимости, использовать все субсидии. Все доступные для оформления программы — на Бробанк.ру.

- Особенности оформления ипотеки в Москве

- Покупка квартиры в новостройке

- Если вы хотите купить квартиру на вторичном рынке

- Самая дешевая ипотека в Москве

- Другие ипотечные программы банков Москвы

- Как оформить ипотеку в Москве

Особенности оформления ипотеки в Москве

Ключевая особенность — это стоимость квадратного метра. Поэтому крайне важно выбрать банк с хорошими условиями заключения договора, чтобы переплата не была категорично большой. Разница в ставке даже в 0,5% будет играть существенную роль.

Особенности ипотеки в столице:

- чтобы взять ипотеку в Москве, нужен приличный первоначальный взнос. Например при относительно невысокой цене квартиры в 10 млн. заемщику нужно иметь минимум 1-1,5 млн собственных средств;

- огромный выбор новостроек, особенно в отдаленных от центра районах. Москва активно застраивается, поэтому можно найти хорошее партнерское предложение от банка и застройщика;

- некоторые банки снижают ставки при больших суммах кредита. Например, если обратиться к Газпромбанку, то при цене недвижимости в Москве более 10 млн банк даст скидку к ставке;

- жителям столицы часто полагаются субсидии, они могут участвовать в госпрограммах по обеспечению жильем. Все эти права можно реализовать при оформлении ипотеки в любом банке города.

Для многих критическим становится вопрос первого взноса. Без первоначального взноса в Москве ипотеку не оформить. Некоторые банки допускают его покрытие материнским капиталом. Но размер капитала — 483 или 639 тысяч. Этого будет мало, придется добавлять свои средства.

Покупка квартиры в новостройке

Многие жители столицы предпочитают приобретение квартиры в новостройке. Благо, что в Москве работают многие крупные строительные компании, к которым нет нареканий по качеству и юридической чистоте работы.

Если вы хотите купить квартиру в ипотеку, есть два варианта действий:

- Сначала выбрать дом или ЖК, после узнавать у застройщика, какими банками аккредитован объект. Оформить ипотеку можно только в них. И хорошо, если это перечень из 3-5 банков, тогда есть выбор.

- Сначала выбрать банк, а после смотреть на его сайте, какие новостройки он аккредитовал. При одобрении можно купить жилье в любой из них.

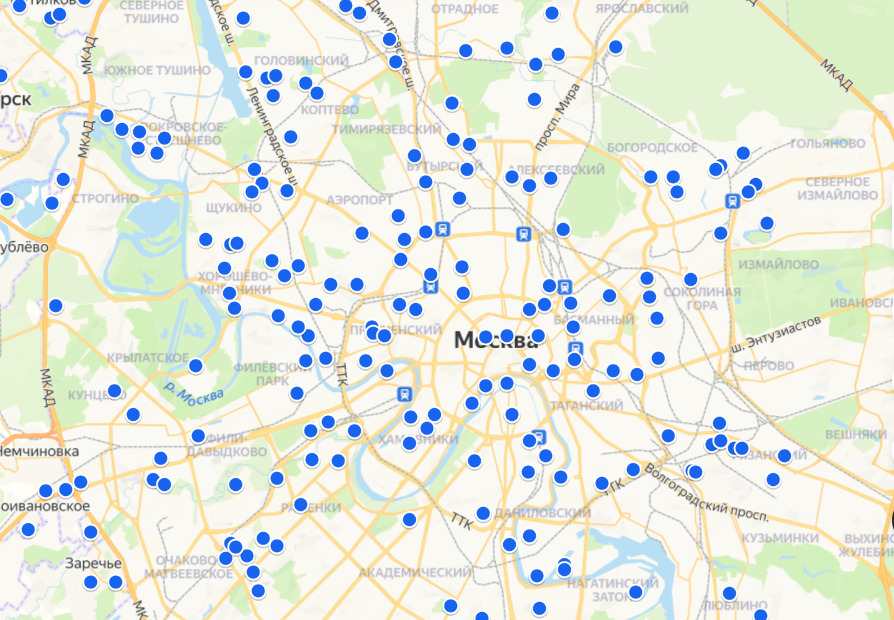

Например, вот скрин карты аккредитованных новостроек Сбербанка в Москве:

Покупка возможна только в аккредитованной, то есть проверенной банком новостройке. Это плюс для заемщика: плохие или рискованные объекты проверку ипотечных банков не проходят.

Если вы хотите купить квартиру на вторичном рынке

Ипотека на вторичное жилье также выдается всеми банками Москвы, работающими с жилищными программами. Но здесь важный момент — покупаемая недвижимость остается в залоге у банка, поэтому должна соответствовать его критериям.

Обычно критерии касаются года постройки дома, его состояния, обязательного проведения всех коммуникаций, наличия кухни и санузла, окон и дверей. Аварийные дома банки не рассматривают.

При любом виде сделки проводится обязательная экспертная оценка объекта, банк получит полный расклад. Если недвижимость не соответствует критериям кредитора, заключение договора будет невозможным.

Самая дешевая ипотека в Москве

Конечно, всех интересует, в каких банка можно оформить самый выгодный договор ипотечного кредитования. А если учесть, что в столице работают десятки банков с ипотеками в продуктовой линейке, хороший вариант точно можно найти.

Для начала рассмотрим основные критерии выбора банка в Москве и других городах:

- какой требуется первоначальный взнос для покупки нужной вам недвижимости. Для новостройки это 10-15%, для вторички — 15-20%, для загородных домов и дач — 20-30%;

- можно ли пустить на первый взнос материнский капитал, покрыть им ПВ полностью или частично. Конечно, если это для вас актуально;

- какие реально процентные ставки будут назначены. Важно смотреть сетку ставок, а не на ту, что указана в описании продукта. Обычно это просто базовая, к которой будут применяться коэффициенты;

- на какой срок можно заключить договор. Если нужен период больше 25 лет, он есть не в каждом банке.

Рассмотрим лучшие предложения банков Москвы по выдаче ипотеки. Для примера возьмем программы по покупке квартиры на вторичном рынке:

| Банк | Базовая ставка | Первый взнос, от | Срок |

| Сбербанк | 8,1% | 10% для зарпл. клиентов, 15% для остальных | до 30 лет |

| ВТБ | 8,4% | 10% | до 30 лет |

| ТКБ | 8,79% | 10% | до 25 лет |

| Зенит | 8,69% | 15% | до 25 лет |

| Открытие | 8% | 10% для зарпл. клиентов, 20% для остальных | до 30 лет |

Чаще всего лучшие предложения исходят от банка, через который заемщик получает зарплату. Зарплатным клиентам традиционно снижают ставки на 0,3-1%.

Указанные в таблице базовые ставки ни о чем не говорят, не несут конкретной информации о переплате. Каждый банк разрабатывает свою сетку повышающих и понижающих коэффициентов, которые применяются к базовой ставке.

Например, банки повышают процент за выдачу ипотеки без справок, за отказ от личного страхования, за небольшой первоначальный взнос. Могут понижать за обращение за ипотекой онлайн, за большой первый взнос, за получение зарплаты в этом же банке. Некоторые кредиторы дают льготы госслужащим.

У каждого банка все индивидуально. Поэтому, выбирая, смотрите на сетку ставок. Определите актуальный для себя процент и после можете делать расчет ипотеки на калькуляторе и подавать заявки.

Другие ипотечные программы банков Москвы

В банках столицы можно оформить любой ипотечный кредит, приобрести любую недвижимость, воспользоваться всеми доступными государственными программами субсидирования.

Кроме ипотеки на квартиры первичного и вторичного рынка вам доступны такие предложения:

-

; , дачи, земли; или последней доли в квартире;

- на покупку гаража или машиноместа; для семей, в которых с 1 января 2018 года появился второй или последующий ребенок; ; , в том числе военной; .

Отдельного внимания заслуживает сельская ипотека. Вокруг Москвы застраивается много территорий, которые относятся к сельским. При покупке там квартир и домов от застройщиков можно оформить ипотеку по сельской программе с государственным субсидированием. Ставка составит всего 3% годовых.

Как оформить ипотеку в Москве

Главная задача — выбрать банк с хорошими условиями, которому вы подойдете в качестве заемщика. У клиента должна быть хорошая кредитная история, достаточный для погашения ипотеки уровень платежеспособности, полный комплект документов.

Многие банки принимают заявки на получение ипотеки через интернет и даже снижают ставки за такую форму обращения. В итоге, если рассмотреть вариант покупки в Москве квартиры на вторичном рынке, алгоритм действий будет таким:

- Подача в банк онлайн-заявки, заполнение всех полей, контактных данных. Некоторые кредиторы сразу выдают предварительное решение.

- Клиент приглашается в офис, куда нужно принести справки о доходах, документы о семейном положении и другие требуемые банком бумаги.

- В течение 2-3 дней принимается решение, при одобрении банк сообщает возможную сумму выдачи. В ее рамках можно искать предмет покупки, по поиск дают 60-90 дней.

- Сбор документации на покупаемый объект, заказ его экспертной оценки.

- Проверка банком юридической чистоты сделки, принятие окончательного решения.

- Подписание кредитного договора, покупка страховки на объект.

- Регистрация договора в Росреестре, передача денег продавцу.

Во всех банках Москвы ипотека оформляется и погашается идентичным образом. По итогу выдачи ссуды заемщик получает график гашения, он должен каждый месяц вносить на счет идентичную сумму. В любой момент можно сделать полное или частичное досрочное погашение.

Кредит или ипотека: что выгоднее взять и в чем отличия?

Потребительский кредит и ипотека – это два способа приобретения недвижимости за счет заемных средств в банках. Мы расскажем, что выгоднее для заемщика, какие различия имеют программы по условиям кредитования, какие предъявляются требования к заявителям. Вы узнаете, какой кредит легче и быстрее оформить, где переплата будет ниже.

Из этой статьи вы узнаете:

Кредит и ипотека: в чем разница

Приобрести жилье или другую недвижимость за счет заемных средств в банке можно не только в ипотеку, но через оформление потребительского кредита. Условия и параметры программ разные.

Потребительский кредит

Кредит – это выдача денежных средств заемщику банком на условиях, определенных кредитным договором. Есть целевые и нецелевые кредиты. К нецелевым относятся потребительские ссуды на личные нужды. Заемщик может расходовать деньги на свое усмотрение, в т. ч. приобрести квартиру, гараж, земельный участок. Целевые — когда деньги выдаются на определенную цель, установленную в кредитном договоре. Например, приобретение жилья, автотранспорта, другого товара.

Стандартные параметры потребительских кредитов:

- Сумма до 3–5 млн руб.;

- Срок до 5–7 лет;

- Средняя ставка 13–15% годовых;

- Могут быть выданы без обеспечения, с оформлением залога или поручительства;

- Добровольное страхование жизни и здоровья заемщика.

Размер ставки зависит от статуса клиента в банке, его кредитной истории, наличия обеспечения, есть ли документальное подтверждение доходов. Есть банки, снижающие процентную ставку при оформлении заемщиком договора добровольного страхования. Минимальный процент получают зарплатные клиенты, которые имеют положительную кредитную историю в данной кредитной организации.

Требования к заемщикам:

- Наличие гражданства в РФ, постоянной регистрации в регионе обращения;

- Возраст от 18 лет, до 70 лет на момент погашения;

- Постоянный, достаточный доход, может быть установлена минимальная планка величины заработной платы;

- Трудовой стаж на последнем месте от 3 месяцев, общий от 12 месяцев;

- Мобильный телефон.

Ссуда может быть выдана по двум документам, но для получения выгодных условий рекомендуется представить справку о доходах по форме 2-НДФЛ или по форме банка, выписку из трудовой книжки.

Плюсы и минусы программ потребительского кредитования:

Ипотечный кредит

Ипотека – это вид кредита под залог недвижимости (его еще называют "жилищным кредитом"). Может быть целевым, когда приобретаемый за счет заемных средств объект предоставляется в обеспечение банку. Или нецелевым, когда залогом выступает имеющаяся недвижимость, а тратить деньги заемщик может на личные нужды.

Стандартные параметры ипотечных кредитов:

- Сумма зависит от финансовых возможностей заемщика и стоимости жилья;

- Срок до 30 лет;

- Средняя ставка 7–10% годовых;

- Первоначальный взнос в среднем от 20%;

- Обеспечением является залог приобретаемой или имеющейся недвижимости;

- Привлечение созаемщиков, поручителей;

- Обязательное страхование залога и добровольное жизни и здоровья заемщика.

Требования к заемщикам:

- Гражданство РФ, постоянная/временная регистрация;

- Возраст с 21 года до 70 лет на момент погашения;

- Постоянный доход;

- Трудовой стаж от 3–4 месяцев.

В перечень необходимых документов дополнительно входят документы по залогу имущества.

Плюсы и минусы ипотеки:

Чем отличается кредит от ипотеки?

Сравним условия программ по следующим параметрам:

Процентные ставки и лимиты

Принцип расчета величины ставки одинаковый для всех программ.

Какие показатели влияют на процент:

- Статус клиента в банке. Зарплатные клиенты получают в среднем ставку ниже, чем новые заемщики на 1–2 п.;

- Заключение договора добровольного страхования. Наличие страховки снижает базовый процент дополнительно на 1–4 п.;

- Предоставление справок о зарплате. В среднем по программам с документальным подтверждением дохода ставка ниже на 2–3 п.;

- Качество кредитной истории. Если заемщик уже пользовался ссудами у кредитора и погасил их в срок, ставка будет минимальной в рамках программы.

На максимальный лимит оказывают влияние следующие показатели:

- Величина доходов. Сумма ежемесячного взноса по всем обязательным выплатам с учетом новой выдачи не должны быть более 50% от всех финансовых поступлений. Для увеличения лимита при ипотеке могут привлекаться созаемщики;

- По ипотеке – стоимость недвижимости. Максимальная выдача обычно составляет до 80% рыночной стоимости залога;

- По потребительским кредитам максимальная выдача ограничена условиями программы.

Порядок рассмотрения и сроки выплаты

Порядок рассмотрения заявок аналогичный:

- Вы заполняете анкету-заявку и пересылаете ее кредитору. Это можно сделать онлайн, по телефону или в офисе банка;

- После поступления заявки кредитная организация проводит ее анализ. Срок рассмотрения зависит от программы кредитования, статуса клиента, его анкетных данных. В среднем рассмотрение занимает 1–3 дня;

- Если у банка не возникает вопросов, не требуется дополнительная информация, он выносит предварительное решение (если документы поданы через интернет);

- Информация доводится до клиента;

- Заемщик приносит в банк оригиналы документов, и он разрешает выдачу.

Фактически получить потребительский кредит можно в день обращения или на следующий день сразу после подписания кредитного договора.

Ипотечный кредит — минимально через 1–3 недели после одобрения заявки. После оформления всех документов договор залога передается на регистрацию в Росреестр. Срок регистрации до 5 дней. Деньги будут перечислены заемщику после регистрации сделки.

Расходы и трудности в оформлении

При оформлении кредита без обеспечения вы не понесете дополнительных расходов, только, если застрахуете жизнь и здоровье. Это приведет к удорожанию сделки приблизительно на 1,5%. Однако переплата может компенсироваться установлением пониженной процентной ставки.

Дополнительные расходы по ипотеке:

- Определение рыночной стоимости залога – в среднем стоимость услуги 5–6 тыс. руб.;

- Регистрация в Росреестре – 2 тыс. руб.;

- Обязательное страхование недвижимости – от 0,5% стоимости залога.

По желанию заемщик может воспользоваться дополнительными платными сервисами банков:

- Аренда банковской ячейки – 1 тыс. руб. в день;

- Безопасные расчеты (СберБанк), для безналичного взаиморасчета за объект между покупателем и продавцом без дополнительных посещений банка – 3 тыс. руб.;

- Электронная регистрация (СберБанк), для подписания кредитного договора и отправления документов на регистрацию без посещения Росреестра или МФЦ – 10 тыс. руб.

Подготовка документов и оформление потребительских кредитов не вызывает трудностей у заемщиков. При возникновении вопросов они могут обратиться за помощью к специалистам кредитной организации.

При ипотечном кредитовании сделка должна быть проверена более тщательно. Необходимо проанализировать документы на недвижимость. Для этого можно обратиться в юридическую компанию. Стоимость услуг от 10 тыс. руб.

Необходимые документы

Для оформления потребуются следующие документы:

- Паспорт;

- Второй документ – СНИЛС, ИНН, водительские права, заграничный паспорт (на выбор);

- Справка о доходах по ф. 2-НДФЛ или по форме банка (при необходимости);

- Выписка из трудовой книжки, трудовой договор (при необходимости).

По ипотеке дополнительно предоставляются документы по залогу:

- Правоустанавливающие документы на объект;

- Технический паспорт, кадастровый план;

- Справка об отсутствии обременений;

- Согласие супруга/ги на сделку.

Сравнительная таблица кредита и ипотеки:

Показатели

Кредит

Ипотека

Срок

Сумма

100 и более млн руб.

Ставка

Срок оформления

Дополнительные расходы

В среднем 10% от суммы кредита

Дополнительные требования

Установление минимальной планки доходов заемщика;

Требования по первоначальному взносу

Обременение

Заемщик не сможет распоряжаться недвижимостью (продавать, дарить, обменивать), пока действует кредитный договор

Документы

Стандартный пакет документов

+ документы по залогу

Трудности с оформлением

Может потребоваться консультация юриста

Вероятность одобрения в нужной сумме

Что выгоднее – кредит или ипотека?

Выгодность сделки для заемщика определяется по нескольким показателям:

- Переплата. Ставка по потребительскому займу выше, но срок кредитования меньше, поэтому итоговая сумма переплаты может быть ниже, чем при ипотеке.

- Необходимая сумма. При получении нецелевого кредита максимальная выдача ограничена рамками программы, по ипотеке она зависит от вашей платежеспособности и стоимости имущества, поэтому теоретически вы сможете приобрести недвижимость за 100 и более млн руб.

- Срок. От срока зависит величина ежемесячного взноса, поэтому чем длительнее период кредитования, тем больше вероятность одобрения сделки у заемщиков с невысокими доходами.

- Ограничения по распоряжению имуществом. При нецелевом займе заемщик сможет не только пользоваться объектом недвижимости, но и продать его или обменять. При ипотеке недвижимость находится в залоге, поэтому совершать действия по купле-продаже нельзя.

В качестве примера рассмотрим варианты приобретения недвижимости по программам потребительского кредитования и ипотеки в СберБанке.

Исходные данные:

Требуется приобрести недвижимость стоимостью 3 млн. руб., сроком на 5 лет.

Показатели

Потребительский кредит

Ипотека

Сумма выдачи

Первоначальный взнос

Ставка

Ежемесячный платеж

Сумма переплаты

Необходимый доход

Если дохода недостаточно, можно увеличить срок. Например, до 20 лет

Необходимый доход 29 тыс. руб.;

Ежемесячный взнос 22 тыс. руб.

Брать потребительский кредит на покупку недвижимости выгоднее заемщикам с высокими доходами. При быстром погашении величина переплаты будет минимальной.

Отзывы пользователей

Ниже приведены отзывы о покупке жилья в кредит и в ипотеку от заемщиков:

У банка ВТБ приятные условия по потребительским кредитам (особенно для клиентов банка).

Вы тоже можете воспользоваться предложением по ипотеке «С господдержкой» от банка Райффайзен!

На самом деле, потребительские кредиты в банке Тинькофф уже довольно давно пользуются спросом у граждан России.

Что проще оформить?

По времени быстрее и проще оформить потребительский заем. Однако, если вы постоянный клиент банка, получаете в нем зарплату, пользуетесь премиальными пакетами услуг, имеете у кредитора хорошую кредитную историю, оформить ипотеку также не составит труда.

Если вы оформляете кредит по 2 документам, это дороже, но вы не потратите время на сбор дополнительных справок. Это особенно актуально для индивидуальных предпринимателей, когда им необходимо предоставлять расширенный пакет документов, подтверждающих доход.

Можно ли взять кредит и ипотеку одновременно?

Ограничений по количеству действующих договоров у одного заемщика нет. Здесь все зависит от вашей платежеспособности и кредитной истории. Теоретически заемщик может обслуживать одновременно несколько потребительских и ипотечных займов.

Если у вас нет средств на первоначальный взнос, вам могут предложить оформить на него потребительский кредит (если позволяет доход).

Важно понимать, что заемные средства будет необходимо отдавать в срок. Оформив ипотеку, при возникновении непредвиденной ситуации (потеря работы, болезнь близких) вы можете оказаться без жилья.

Несмотря на то, что потребительские кредиты банки предоставляют без обеспечения, их также необходимо погашать в срок, чтобы кредитору не пришлось обращать взыскание на имущество должника.

Кроме того, вы испортите кредитную историю так, что ее уже невозможно будет улучшить.

Вместо заключения: что лучше взять – кредит или ипотеку?

Способ покупки каждый заемщик выбирает для себя самостоятельно. Обе программы имеют плюсы и минусы. Невозможно однозначно выделить лучшую. Выбор зависит от ваших целей и дохода. Банки предлагают различные условия выдачи, поэтому вам не составит труда выбрать оптимальные.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Источник https://brobank.ru/ipoteka-moskva/

Источник https://unicom24.ru/articles/chto-luchshe-vzyat-ipoteku-ili-kredit

Источник