Рефинансирование кредита становится всё более популярной услугой в современном мире, помогая заемщикам улучшать условия по уже существующим кредитам. В этой статье мы подробно рассмотрим, как рефинансирование потребительских кредитов может помочь снизить ежемесячные платежи или, наоборот, привести к увеличению общей задолженности.

1. Основные понятия рефинансирования

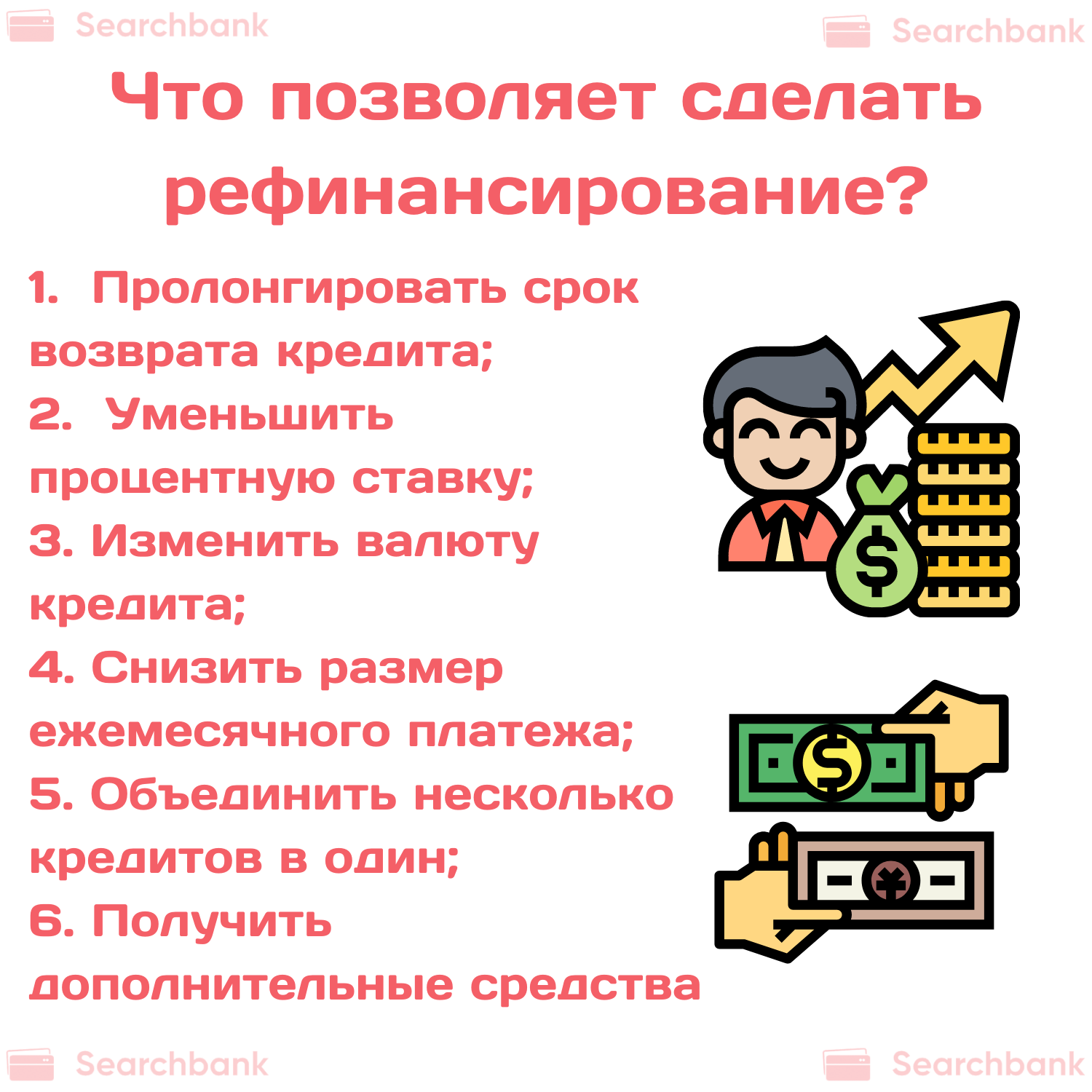

1.1. Что такое рефинансирование потребительских кредитов?

Рефинансирование потребительских кредитов – это финансовая операция, при которой заемщик получает новый кредит на более выгодных условиях для погашения ранее взятых кредитов. Главная цель – уменьшение общей переплаты по процентам или снижение ежемесячного платежа за счет увеличения срока кредитования.

1.2. Цели и возможности рефинансирования

Основные цели рефинансирования – это снижение стоимости кредита за счет уменьшения процентной ставки, упорядочение финансовых обязательств путем объединения нескольких кредитов в один и изменение условий кредитования в сторону большего удобства для заёмщика.

2. Преимущества рефинансирования потребительских кредитов

2.1. Понижение процентной ставки – путь к экономии

Рефинансирование кредита может стать прекрасным способом снизить общую стоимость кредита, так как даже незначительное снижение процентной ставки приводит к сокращению переплат.

2.2. Уменьшение ежемесячного платежа: как это влияет на бюджет

При снижении ежемесячного платежа, заемщик получает возможность более гибко управлять своим бюджетом, что повышает его платежеспособность и уменьшает риск невыплаты кредита.

2.3. Примеры успешного рефинансирования: анализ реальных историй

На примере нескольких историй можно проанализировать, как правильное рефинансирование помогло людям сэкономить средства, снизив процентные ставки и общую сумму переплаты по кредитам.

3. Риски и подводные камни рефинансирования

3.1. Увеличение общей стоимости кредита: как этого избежать

Рефинансирование может привести к увеличению общей стоимости кредита, если срок кредита увеличивается настолько, что переплата по процентам превышает первоначальную экономию от снижения ставки.

3.2. Скрытые комиссии и платежи при рефинансировании

Некоторые банки могут взимать дополнительные комиссии за проведение операции рефинансирования, что в конечном итоге может увеличить стоимость кредита для заемщика.

3.3. Проблемы с кредитной историей и их влияние на условия

Кредитная история играет значительную роль в получении выгодных условий по рефинансированию. Отрицательная кредитная история может привести к отказу в рефинансировании или ухудшению условий кредитования.

4. Как правильно выбрать условия для рефинансирования

4.1. Сравнение предложений от банков и МФО

Важно сравнивать различные предложения от банков и микрофинансовых организаций (МФО), учитывая все процентные ставки, комиссии, а также другие условия и требования.

4.2. Анализ своей платежеспособности и возможных перспектив

Перед принятием решения о рефинансировании нужно тщательно оценить свои финансовые возможности и будущие финансовые перспективы, чтобы избежать появления новых долгов.

4.3. Консультация с финансовыми экспертами и кредитными брокерами

Очень полезно проконсультироваться с независимыми экспертами или кредитными брокерами, которые помогут оценить все «за» и «против», предоставят рекомендации о наиболее выгодных для заемщика решениях.

5. Практические советы по рефинансированию

5.1. Шаги к успешному рефинансированию: инструкция по действиям

Для успешного рефинансирования необходимо тщательно изучить все предложения на рынке, оценить свои текущие финансовые обязательства и исходя из этого разработать подробный план действий.

5.2. Использование онлайн-калькуляторов для расчета выгоды

Онлайн-калькуляторы позволяют сравнить условия текущего кредита с потенциальным рефинансированием, что предоставляет возможность визуально оценить все преимущества и недостатки.

5.3. Кейсы избегания распространенных ошибок

Изучение кейсов, когда другие заемщики сталкивались с трудностями и как они их преодолели, может помочь избежать аналогичных ошибок в процессе рефинансирования ссобственного кредита.

Заключение

Рефинансирование потребительских кредитов может стать мощным инструментом финансовой оптимизации, но как и любая финансовая стратегия, оно требует тщательного анализа и взвешенного подхода. Важно помнить о возможных рисках и скрытых затратах, а также правильно оценить свои долговые обязательства перед принятием решения о рефинансировании. Принимая обоснованные и информированные решения, заемщики могут существенно улучшить свои финансовые условия и достигнуть долгосрочной экономии.