Как найти вклады умершего родственника

Когда умирает один из членов семьи, близким родственникам необходимо задуматься о вступлении в права наследства. Конечно, финансовая сторона вопроса – не то, о чем в первую очередь думают родные покойного. Тем не менее, в такой непростой ситуации материальная поддержка никогда не бывает лишней.

Часто случается так, что о некоторых вкладах и счетах усопшего родные и не догадываются. Как понять, были ли у покойного родственника накопленные средства и где они хранились? Рассмотрим подробнее в данной статье.

При наличии завещания

Если умерший родственник заранее позаботился о написании завещания, процесс вступления в наследство не занимает много времени. В данном случае каждый из родственников получит средства в соответствии с последней волей покойного. Обычно в документе описываются все активы, которые могут быть переданы семье, после смерти их владельца.

Однако зачастую печальное событие случается внезапно, и никаких распоряжений относительно своего имущества покойный не оставляет. Но даже при отсутствии информации об активах умершего члена семьи, родственники смогут получить те средства, которые для них предназначались.

Как найти информацию о вкладах умершего

Шаг 1. Обратитесь за помощью к нотариусу

В первую очередь для получения необходимой информации необходимо обратиться в нотариальное бюро. Законы, действующие на территории нашей страны, не позволяют банкам предоставлять конфиденциальные данные о счетах и вкладах покойного даже самым близким из его родственников. Оказать содействие может нотариус, уполномоченный запрашивать у банков информацию о состоянии счетов на момент смерти. Соответствующий запрос может быть направлен в неограниченное число банков и прочих финансовых учреждений. Если у родственников есть предположения о том, в какой организации покойный хранил свои сбережения, это может значительно ускорить процедуру получения информации. Чаще всего вклады можно найти в крупных государственных банках.

Шаг 2. Расспросите знакомых и друзей

Если у родных нет никаких предположений, не лишним будет расспросить знакомых из ближайшего окружения умершего. Возможно, в разговорах с ними он упоминал какие-либо вклады или названия банков.

Шаг 3. Обратитесь в ФНС

Обращаться в налоговую службы целесообразно, если нотариусу не удалось получить никаких данных о счетах умершего. Именно в ФНС поступают все сведения о счетах и активах, которые принадлежат гражданам. Подать запрос в налоговую может нотариус.

Шаг 4. Если вклад был открыт в банке, лишенном лицензии, обратитесь в Агентство по страхованию вкладов

В том случае, если банк умершего не прошел аккредитацию Центробанка, и у него была отозвана лицензия, за получением компенсации родственники могут обратиться в Агентство по страхованию вкладов.

Как наследнику получить вклад умершего

Если покойный документально не оформил свою последнюю волю в виде завещания, члены его семьи могут получить наследство только спустя 6 месяцев со дня его смерти. В такой ситуации подать заявку на получения наследства могут все близкие родственники усопшего: наследуемая масса будет разделена между ними в соответствии со степенью родства (подробно порядок наследования прописан в ГК РФ).

Как получить вклад умершего в банке

Если установлено, что покойный владел счетами в банке, родственники могут обратиться в соответствующую организацию за получением хранящихся там средств. Сделать это можно при наличии специального документа – Свидетельства о праве наследования. Такая бумага заверяется и выдается нотариусом. Помимо свидетельства, родственникам также необходимо собрать пакет дополнительных документов, в который входят:

копия свидетельства о смерти родственника;

сберегательная книжка покойного (или договор, заключенный с банком);

документы, подтверждающие степень родства.

Банковские организации оставляют за собой право потребовать дополнительные документы в случае необходимости. Рассмотрение заявления происходит в течение нескольких дней (обычно от 3 до 5), после чего претенденты могут получить равнозначные выплаты от исходной суммы вклада.

Может ли вклад пропасть, если срок действия вклада истек до вступления в наследство

Даже если срок действия вклада покойного в выбранном банке истек, а средства не были сняты со счета, родственники могут подать заявку на их получение. Обычно в такой ситуации все средства остаются на счету у организации, и проблем с их выдачей не возникает.

Как найти вкладчика в банке

- Главная

- База знаний

- Советы эксперта

- Юридические тонкости

- Как узнать, в каких банках открыты счета?

- Как мошенники узнают о счетах?

- Сколько дней делается справка?

Практически у каждого есть счета в разных банках. Многие их открывают, получают карты и не пользуются. Некоторые удивляются, когда узнают, что в банке раньше был открыт счет. Если сведения о счете попадут в руки мошенников, они смогут оформить микрозайм или кредит на человека, а также используют данные для оформления рассрочки в магазине. Чтобы исключить вероятность мошенничества и навести финансовый порядок в делах, регулярно проверяйте, в каких банках открыты счета.

Расскажем о том, как проверить открытые счета в банках через ФНС и банковские приложения.

Для чего проверять открытия счетов в банках?

Некоторые банки автоматически закрывают счета владельцев через определенное время, если клиент не делает никаких действий. Но так поступают не все финансовые компании. Некоторые банки взимают комиссию за обслуживание, и клиенту приходится платить за наличие счета.

Другая причина, по которой следует проверять наличие открытых счетов в банке — это мошеннические схемы. Если злоумышленники завладеют данными по счету в банке, о котором владелец забыл или не пользуется, мошенник сможет оформить кредит или микрозайм в МФО.

Как мошенники узнают о счетах?

Рассмотрим на примере. Ирина открыла счет в Альфа-Банке два года назад. Пополнила счет однажды и расплатилась за покупки в интернете через мошенническую компанию. Данные о номере счета, включая личные сведения о владельце счета попали злоумышленникам. Они оформили на Ирину микрозайм на сумму 20 тыс. руб.

Ирина не подавала никаких запросов в ФНС и банк, а о счете просто забыла. Через три месяца ей позвонили представители МФО и потребовали вернуть деньги. Ирина добилась через суд и доказала, что она не оформляла никаких микрозаймов в МФО.

Проверка открытых счетов в банках через ФНС

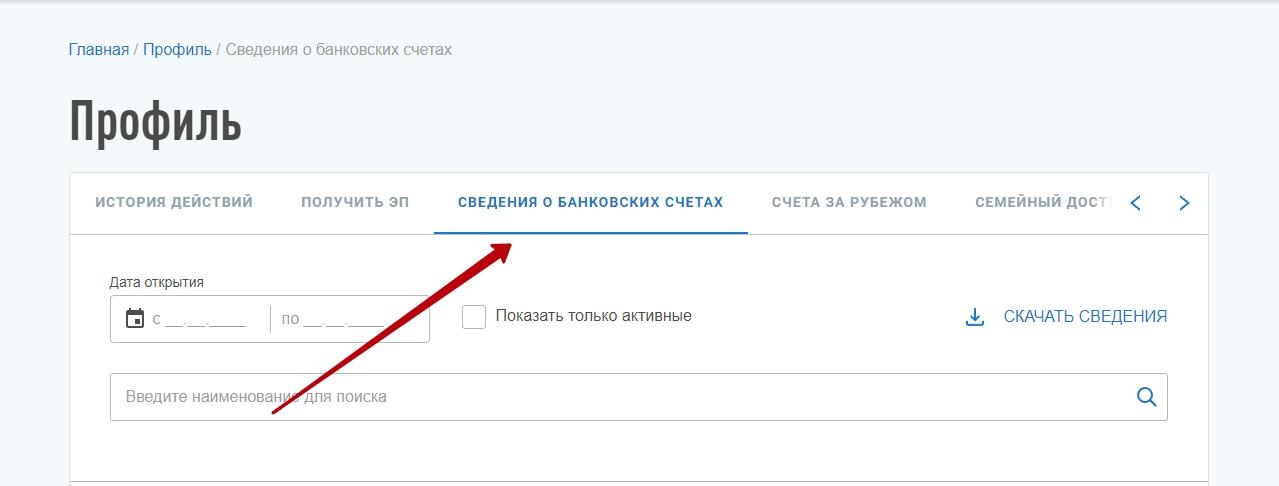

Все данные о закрытых и открытых счетах в банках есть в ФНС. Для проверки открытых счетов зайдите в личный кабинет lkfl2.nalog.ru налоговой. Затем сделайте следующее.

На главной странице нажмите на свои Ф. И. О.

В профиле налогоплательщика выберите вкладку, где указаны сведения о банковских счетах.

Перед вами появится окно со всеми открытыми счетами с июля 2014 года. Если счет был открыт раньше, придется обращаться в банк.

На сайте ФНС в личном кабинете налогоплательщика можно посмотреть дату открытия счета, название банка. Сведений о переводах на ресурсе нет — эту информацию придется запрашивать в банке.

Как получить информацию о счете через банк?

Если через сайт ФНС установили, что ранее открывали счет в конкретном банке, обращайтесь к менеджерам финансовой компании. Это нужно сделать для того, чтобы узнать по поводу движения денег на счете. Лично приходить в банк не обязательно, т. к. заявку проще подать онлайн.

Например, если нужны сведения по счету банка Тинькофф, сделайте следующее.

Зайдите в мобильное приложение Тинькофф или авторизуйтесь на сайте.

Откройте раздел «Справки».

Выберите опцию — получить справку об открытии счета.

Если несколько счетов, укажите несколько.

Выберите язык получения справки.

Укажите способ получения — в электронном виде или по почте.

Электронная справка придет в личный кабинет в течение часа. Если заказываете доставку по почте, придется ждать две недели. Услуга стоит 290 руб. За доставку по почте нужно платить отдельно.

Как получить справку об открытии счета, если нет мобильного приложения?

Если не пользовались мобильным приложением банка или не получается восстановить данные для входа в личный кабинет, напишите заявление о получении справки на сайте банка. Определенной формы заявления нет, но чтобы в банке отреагировали на вашу заявку и выдали данные о счете и движении денег по нему, укажите следующее.

Контактные данные физлица или юрлица.

Вид справки: справка о состоянии расчетного счета.

Цель получения. Например: «Узнать о движении денег по счету за определенный период».

Способ получения: в электронном или бумажном виде.

Заявку онлайн могут подать и мошенники. Но сотрудники банка перезванивают и если возникают сомнения по поводу личности заявителя, приглашают в отделение банка.

Сколько дней делается справка?

Все будет зависеть от того, где вы заказываете справку. Если через сайт ФНС, то получите документ в течение пяти рабочих дней на указанный электронный адрес. На сайтах банков, например, Тинькофф, ВТБ и Альфа-Банк, время получения справки в электронном виде не превышает часа. Некоторые банки затягивают время с обработкой операции, но выдают справку не позднее 30 дней с момента обращения клиента.

Как еще получить данные об открытии счетов в банках?

Помимо налоговой и самих банков, данные о счетах за определенную плату выдают некоторые юридические и бухгалтерские компании. Но это информация конфиденциальная, которую предоставляют только после подтверждения личности клиента. В среднем стоимость таких услуг по Москве обходится от 3 тыс. руб. до 5 тыс. руб. в зависимости от срочности.

Информацию без разрешения владельца счета банки могут разглашать только государственным органам, например, представителям Счетной палаты или Пенсионного фонда РФ.

Коротко: как узнать, в каких банках открыты счета?

Для проверки счета через ФНС зайдите в личный кабинет, откройте вкладку «Сведения о банковских счетах» — сведения отобразятся сразу.

Получить справку можно через мобильное приложение банка или через личный кабинет. Банки при выдаче справок об открытых счетах берут оплату, которая зависит от политики финансовой компании.

Если нет доступа к мобильному приложению банка, пишите заявление через форму на сайте или на почту кредитора. Сведения банк предоставит максимум в течение месяца.

Узнать о наличии счетов можно через юридические и бухгалтерские компании, которые оказывают такие услуги. Стоимость — 3–5 тыс. руб., зависит от срочности справки.

Будьте с нами — подпишитесь на рассылку . Мы уведомим вас о новых статьях по почте или мессенджеру.

Что нужно знать, прежде чем сделать вклад в банке

В самом общем виде механизм такой: клиент отдаёт деньги на хранение в банк. Он пускает эти средства в оборот и зарабатывает на них. А в качестве вознаграждения за то, что вкладчик временно предоставил средства, ему выплачивают процент.

Следует понимать, что банковские вклады можно назвать инструментом для зарабатывания денег лишь с большой натяжкой. По данным Центробанка, средние ставки колеблются Сведения по вкладам (депозитам) физических лиц и нефинансовых организаций в рублях, долларах США и евро в целом по Российской Федерации / Банк России в диапазоне от 3,51% до 6,15%. Инфляция в декабре 2021 года оценивалась Ключевые показатели / Банк России в 8,4%.

Поэтому вклад скорее подойдёт тем, кто хочет хранить деньги простым, знакомым и относительно безопасным способом и при этом затормозить процесс их обесценивания за счёт инфляции. А потом забрать их таким же простым способом и почти в любое время. Тем, кто хочет приумножать капитал, лучше рассмотреть другие варианты инвестирования, например акции и облигации.

Как выбрать подходящий вклад

Прежде чем определяться с конкретными условиями и банком, куда вы отнесёте свои деньги, надо разобраться, какой вклад вам больше всего подходит.

Сейчас многие банки предлагают клиентам открыть накопительный счёт. Формально это не вклад, но зачастую информация о таких продуктах находится в том же разделе, где и информация о вкладах. Накопительные счета можно использовать для получения небольшого дохода. Учитывайте их, когда будете решать, какой вклад вам открыть.

Сами вклады могут отличаться по нескольким критериям.

Вклады бывают срочными и бессрочными. В первом случае вы отдаёте деньги на определённый период: полгода, год, три и так далее. Обычно проценты по срочным вкладам (их ещё называют депозитами) выше Сведения по вкладам (депозитам) физических лиц и нефинансовых организаций в рублях, долларах США и евро в целом по Российской Федерации / Банк России , чем по бессрочным. Так банк вознаграждает вас за готовность не забирать деньги в период, на который вы заключили договор.

Естественно, деньги вам вернут в любое время, как только вы их потребуете. Но если вы сделаете это досрочно, то процентов по срочному вкладу не получите.

Иногда возможно льготное расторжение договора. В этом случае проценты вам отдадут, но не все.

Бессрочные вклады ещё называют «до востребования». Ставки по ним ниже, зато нет ограничений, когда вам снимать деньги. Это же касается и накопительных счетов.

Что лучше

Кажется, выгоднее выбирать вариант с большей процентной ставкой. Но это не всегда работает. Например, если деньги могут понадобиться вам в любой неожиданный момент, вы рискуете потерять все проценты. Но если точно готовы ждать предложенные банком месяцы или годы, депозит — ваш выбор.

Начисление процентов

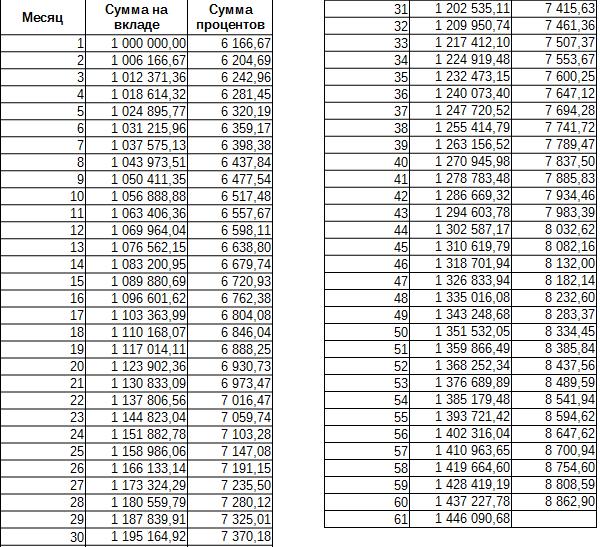

Счета бывают с капитализацией процентов и без неё. Капитализация означает, что каждый раз, когда вам начисляют проценты — раз в месяц или квартал, они прибавляются к деньгам, лежащим на вкладе. И в будущем проценты начисляются уже на новую сумму.

Например, вы положили в банк 50 тысяч рублей на год под ставку 5%. Без капитализации вы заберёте через 12 месяцев 52,5 тысячи, с капитализацией — 52 558,09. Это получается благодаря такому процессу: за первый месяц вам начислят 205,48 рубля, что составляет 5% годовых от 50 тысяч, за второй месяц — уже 213,20 рубля, это 5% от 50 205,48, которые образовались у вас на счету благодаря предыдущим начислениям. Сумма растёт каждый месяц, как и выгода.

Естественно, при более внушительных суммах и высоких процентах разница будет очевиднее.

Что лучше

Вклад с капитализацией всегда выгоднее. На накопительных счетах проценты обычно начисляют каждый месяц на минимальный остаток по счёту. Это наименьшая сумма, которая там была за последние 30 дней. То есть такие счета — с капитализацией.

Пополнение

Бывают вклады, которые можно пополнять деньгами и которые нельзя. С точки зрения увеличения накоплений выгоднее первый вариант. Если вы добавляете средства на счёт, происходит тот же процесс, что и с капитализацией, — сумма, на которую начисляются проценты, становится больше.

Что лучше

Обычно банки предлагают больший процент по вкладам, которые нельзя пополнять совсем или можно, но на довольно жёстких условиях. Допустим, только по 15‑м числам и не в первые и последние два месяца существования вклада. И кажется, что выгоднее выбрать продукт с болеем гибкими условиями, пусть и с меньшим процентом.

Но здесь стоит сесть с калькулятором и посчитать разные варианты для вашей конкретной ситуации. Например, если вы не уверены, что у вас появятся свободные деньги, лучше выбрать жёсткие условия и выгодный процент. А дополнительные поступления всегда можно сложить на накопительный счёт или вклад до востребования. Так вы ничего не потеряете.

Частичное снятие

С некоторых вкладов периодически разрешается снимать небольшие суммы, как и с накопительных счетов. Но этот бонус может идти в пакете с меньшей процентной ставкой.

Что лучше

Зависит от того, понадобятся ли вам деньги со вклада в ближайшее время. Если да, эта опция лишней не будет.

Валюта

Вклады чаще открывают в рублях, долларах или евро. Впрочем, если как следует поискать, можно найти предложения и в экзотических валютах.

Ставки по валютным вкладам в разы ниже Сведения по вкладам (депозитам) физических лиц и нефинансовых организаций в рублях, долларах США и евро в целом по Российской Федерации / Банк России , чем по рублёвым. Так что рассчитывать на большой доход именно от процентов не стоит. Тем не менее это всё ещё один из хороших способов хранить накопления в валюте, а не под подушкой.

Что лучше

Смотря какие у вас цели. Если копите на покупку в рублях и намерены совершить её в ближайшем будущем, рублёвый вклад будет оптимальным. Если говорить о долгосрочной перспективе, всё решают ваши предпочтения.

Как выбрать вклад

Подход зависит от того, что вам больше нравится. Возможно, вы давний клиент какого‑то конкретного банка и не хотите «изменять» ему с конкурентами. Тогда логично выбирать из его продуктов тот, который соответствует вашим критериям лучше остальных.

А если вы готовы рассмотреть разные варианты, можно заходить на сайты известных вам банков и изучать предложения там или воспользоваться агрегатором.

Сравни.ру

Здесь можно выбрать вклад или накопительный счёт (такие продукты тоже учитываются при подборе), указав важные для вас параметры.

Банки.ру

Аналогичный сервис, который помогает подобрать вклад.

Как выбрать банк

Иногда наиболее выгодные предложения находятся у небольших или малоизвестных банков. И здесь появляется вопрос, как проверить, подойдёт ли вам то или иное финансовое учреждение.

Можно, конечно, обратиться к рейтингам банков тех же агрегаторов «Сравни.ру» или «Банки.ру», просматривать отчёты и финансовые показатели. Но иногда лицензии лишаются банки, от которых этого никто не ожидал, а маленькие учреждения, наоборот, не всегда оказываются ненадёжными.

Поэтому нужно обращать внимание на все доступные показатели. Несколько из них — особенно важные.

Страхование вкладов

Первое, что вы должны сделать, выбирая банк, — найти Участники ССВ / Агентство по страхованию вкладов его в списке участников системы страхования вкладов на сайте соответствующего агентства. И если банка там нет, то связываться с ним определённо не нужно.

Смысл страхования в том, что если с учреждением что‑то случится, вкладчикам вернут их деньги. Правда, это касается Федеральный закон от 23 декабря 2003 г. № 177-ФЗ (ред. от 02.07.2021) «О страховании вкладов в банках Российской Федерации» только сумм до 1,4 миллиона. Если ваши накопления больше, есть смысл разнести их по разным банкам или уделить аналитике их устойчивости самое пристальное внимание, чтобы выбрать наиболее надёжный.

Тревожные новости

Хотя вклады и страхуются, когда с банком что‑то случается, это заставляет нервничать. Так что перед тем, как нести деньги, лучше посмотреть, что пишут о банке. Если СМИ и особенно специализированные медиа сообщают о тревожных процессах внутри и вокруг учреждения в целом витает дух упадка, выбирайте другой банк, чтобы лишний раз не переживать.

Слишком выгодные предложения

Важное правило инвестирования — чем выше доходность, тем выше риски. Если кто‑то обещает золотые горы, возможно, у него проблемы и он из последних сил пытается любыми способами привлечь новых клиентов.

Причём банк необязательно вскоре исчезнет. Возможен и вариант развития событий, как в финансовой пирамиде: первые вкладчики успеют получить свои деньги, а остальные — нет. Но вам в подобные схемы определённо лучше не ввязываться.

Источник https://xn--80apkrlg.xn--p1ai/informatsiya/stati/kak-nayti-vklady-umershego-rodstvennika/

Источник https://www.mbk.ru/blogs/kak-uznat-v-kakix-bankax-otkryty-sceta

Источник https://lifehacker.ru/chto-takoe-bankovskij-vklad/

Источник