Долгосрочные инвестиции в акции: Как составить один портфель на 15 лет

Чтобы побыстрее составить выгодный портфель для долгосрочных инвестиций, нужна база знаний.

Если вы не знаете, что такое дивиденды, брокер, биржа, то советуем почитать другие статьи для новичков на ADNE.iNFO. В этих терминах стоит разбираться, даже если вы тут случайно — чтобы уметь отличать банковский развод от консервативного финансового продукта.

❗️ Так вот, мы открыли тг-канал, в котором команда пишет мысли по текучке — сейчас работаем в основном с NFT, p2e и т.д. вы знаете, что делать: https://t.me/+ZxiOULipNZo0NmYy.

Сегодня говорим о деньгах, длинных деньгах, на пенсию или обучение детей. Большой срок вложений вовсе не означает, что вы получите низкую доходность. Вы не только получите от 12% годовых, но и сможете начать инвестицию с первой тысячи рублей.

Риск или доход

Портфель акций может быть буквально любым: эксперименты доказывают, что случайный портфель получается даже доходнее чем тот, что составили эксперты. Но хранить все сбережения в акциях — это безумие: обычно сочетают разные финансовые продукты.

Нельзя хранить акции и облигации в соотношении 50 на 50, потому что акции — слишком рискованный инструмент, ему доверяют не больше 20% капитала.

Если у вас небольшая сумма (до 300 тыс. рублей), то инвестируйте в каждый актив по очереди . Например, первые 10% планируемого капитала отправьте в короткие облигации. Начинайте собирать портфель бумаг от самых консервативных и заканчивайте самыми рискованными. Это делается для того, чтобы доход от консервативных бумаг в случае чего перекрыл убытки от рискованных инструментов.

При этом чем больше горизонт инвестирования, тем сильнее вы можете рисковать. К сожалению, пожилые люди не могут позволить себе никакой риск: у них не будет времени, чтобы начать все заново и собрать новый капитал.

Долгосрочные инвестиции в акции — Лучший портфель

Лучшим будет тот портфель, который подходит к вашим интересам и потребностям. Конечно, купив в равных пропорциях золото, акции и облигации вы не будете разочарованы доходом, но все же вряд ли получите моральное удовлетворение.

Вот какие вопросы надо себе задать:

- В какой валюте мне нужен доход?

- Есть ли вероятность досрочного изъятия средств?

- Сколько времени я готов(а) уделять портфелю?

- Интересно ли мне развивать свою финансовую грамотность?

- В каких отраслях я разбираюсь лучше всего?

- В каких отраслях мне хотелось бы разобраться?

Веселенький тест на сайте брокера может посоветовать вам Лукойл и ОФЗ-н, но такие тесты не внушают доверия. Все потому, что они не учитывают, как часто вы хотите заниматься портфелем и в каких отраслях хорошо разбираетесь.

В идеале надо подобрать такой портфель, который покрывает инфляцию, не требует лишнего времени или нервов, а также включает компании из понятных вам отраслей. Долгосрочный портфель даже обязан удовлетворять все эти требования, иначе вы рискуете сорваться, снять деньги и забыть про всю заботу с инвестированием.

Базовый вариант для ленивых — это Обезличенный Металлический Счет и американские ETF. Увлеченные инвестицией могут заморочиться с IPO и лесенкой облигаций.

Запишите на листике ответы на шесть вопросов из этого раздела, прежде чем читать дальше.

Инструменты для долгосрочных инвестиций

Вас интересуют прежде всего голубые фишки и дивидендные короли, а также краткосрочные и среднесрочные облигации. Вишенкой на торте служат защитные активы: золото, платина. Если возраст и финансы позволяют, то время от времени покупаются IPO, структурки, REIT-паи. И если вы запомните только одно слово из этой статьи, то пусть это слово будет ETF.

Пусть вас не пугают все термины. Для большинства покупок нужен один брокерский счет (хотя обычно заводят несколько), а он оформляется в течение дня. Надо только заполнить простую анкету на сайте, ответить на вопросы менеджера по телефону и закинуть деньги.

Брокер для долгосрочных инвестиций в акции

Долгосрочные инвестиции в акции предполагают, что вы проверяете доходность раз в квартал и совершаете сделки пару раз в год. Тогда от брокера требуется:

- низкая комиссия для торговли в выбранной валюте,

- доступ к внебиржевым инструментам (смотрите по портфелю),

- отложенные ордера (stop loss. take profit),

- отсутствие штрафа за неактивность,

- безупречная репутация.

Последний пункт здесь не для пафоса. К слову, брокер Открытие имеет ужасную репутацию и по слухам закрывается, хотя входит в топ-5 по России. Но вы в любом случае успеете узнать новости и вынести свои деньги из конторы, даже если ей будет угрожать закрытие. И не забывайте важный момент…

Нельзя смешивать спекулятивный счет и счет для пенсии: для них подходят разные тарифы и даже разные брокеры.

Несмотря на ненависть россиян к банковскому делу и инвестициям, бояться здесь нечего. Да, брокерские счета не входят в программу страхования вкладов, однако американские бумаги страхуются биржей, например.

Налоги и налоговый вычет

Раз вы собираетесь хранить большую сумму, и долго, следует узнать кое-что о налогах.

Российские бумаги любого толка декларирует брокер, вам ничего делать не надо. Более того, счастливчики с белой зарплатой могут открыть индивидуальный инвестиционный счет и вернуть на счет до 500 тыс. рублей налогами. Оформить ИИС так же легко, как и брокерский счет.

Иностранные бумаги облагаются теми же 13%, но их уже надо самостоятельно декларировать. В декларацию вписывается каждая транзакция по счету, но зато можно сделать все онлайн в кабинете налоговой.

При возникновении трудностей не стесняйтесь писать в службу поддержки брокера. В любом случае, делать надо все заранее, как только появляется возможность, потому что наша налоговая быстро не работает.

Добавляйте сайт в закладки и подписывайтесь, обновления каждую неделю!

Мой долгосрочный портфель акций это российские золотодобытчики и нефтяники и американские it компании. По срокам планирую держать не менее 10 лет (осталось 7).

3 главных правила успешных долгосрочных инвестиций

У вас есть определенная сумма средств. И вы решили инвестировать ее на долгое время. Стать например, как Уоррен Баффет, долгосрочным инвестором. Отлично. По сравнению с активными инвесторами, именно пассивное долгосрочное инвестирование приносить более высокие результаты.

Но долгосрочный инвестор никак не может повлиять на рост стоимости выбранных им активов. Растут котировки или падают — это уже зависит не от него. Ему остается только держать акции и ждать, ждать, ждать. Или нет?

Можно предпринять ряд действий.

Опытные инвесторы рекомендуют обратить внимание на 3 фактора, имеющих сильное влияние на конечный результат ваших вложений:

- Диверсификация.

- Издержки.

- Налоги.

Диверсификация

Для чего нужна диверсификация?

Главная цель — это снижение рисков.

Основные правила диверсификации — это распределение внутри портфеля:

По классам активов.

В портфеле обязательно должны находиться различные инструменты:

- акции;

- облигации;

- золото;

- недвижимость.

Такое распределение имеет важный момент. Различные активы всегда ведут себя по разному.

В один год могут «выстрелить» акции, показав отличную доходность. На следующий год, котировки могут рухнуть. Но одновременно пойдет вверх золото или облигации. И так далее.

В итоге это позволяет получить более сглаженную доходность. Без резких провалов.

Распределение внутри класса.

Страшилка для примера. Вы купили акции отличной перспективной компании с высокой вероятностью роста. Вложили все свои деньги. А через пару лет компания обанкротилась. Или конкуренты захватили большую часть рынка и дела в компании идут все хуже и хуже. Котировки не то что не растут. А с каждым годом опускаются все ниже и ниже.

Как быть? Продать все с убытком? А на эти деньги (от того что останется) приобрести акции другой, лучшей компании.

Или продолжать держать бумаги, с надеждой, что это временное явления. И котировки через некоторое время снова пойдут вверх. Только вот сколько ждать? И будет ли рост?

А вдруг за это время, акции других компаний будут расти и расти, а вы так и останетесь с проблемным активом.

Проблема в том, что никто не знает, что будет происходить в будущем. Через год, два или 5 лет. И попытка угадать «правильную» компанию сводится к банальной теории вероятности — 50/50. Угадал или нет.

Включение в портфель акций разных компаний позволяет решить проблему.

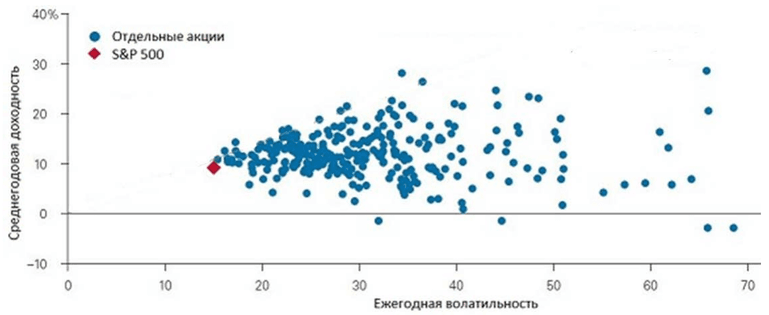

Включение в портфель акций 500 компаний (на основании индекса S&P 500) в совокупности позволило уменьшить риски волатильности до минимума. По сравнению с поведением отдельных акций. При сохранении средней доходности по рынку.

Волатильность — это изменения стоимости акций в течение времени.

На картинке видно, что сбалансированный портфель имеет самую низкую волатильность в пределах 14%. При том, что цены на отдельные акции изменялись в течение года на 30-40-50 и даже 70%.

Конечно как вверх, так и вниз. Но не очень приятно видеть, когда «ваши» бумаги за год падают на несколько десятков процентов.

По странам.

Используем распределение по страновому и валютному признаку одновременно.

Отдельные страны — США, Германия, Англия, Китай, Япония, Россия и другие, имеют не очень высокую зависимость друг от друга.

В то время, как фондовые рынки одних стран растут, другие испытывают определенные проблемы. А через пару лет может все стать наоборот. Аутсайдеры последних лет выйдут в лидеры роста. А прошлые фавориты по доходности уйдут в глубокую просадку.

Дабы не гадать на кофейной гуще о том, что произойдет и когда — лучше вложить деньги в определенной пропорции в эти страны.

Дополнительно получаем валютную диверсификацию. На примере девальвации рубля последних лет, думаю все будет понятно.

Те, кто держал деньги не только в российском фондовом рынке, но и других развитых странах, не только не потеряли за счет обесценивания национальной валюты. Но и заработали.

Как составить диверсифицированный портфель?

Есть 2 варианта:

- самостоятельная покупка через брокера нужных активов;

- инвестирование через фонды — ETF или ПИФ.

Первый вариант слишком сложный. Если вы хотите иметь в портфеле активы по всем правилам диверсификации, то в него нужно будет включить несколько десятков, а скорее всего несколько сотен различных инструментов.

И банально на все не хватит денег. Дополнительно, управлять таким огромным количеством активов достаточно затруднительно.

Инвестиционные фонды содержать полный набор всего необходимого. Особенно основанные на каком-нибудь фондовом индексе.

Заплатив несколько тысяч — получаем в свой портфель сразу сотни компаний. Например, есть фонды повторяющие индекс S&P 500, куда входит 500 крупнейших компаний США.

Вложив деньги в несколько фондов, инвесторы даже с весьма скромной суммой, получают полностью диверсифицированный портфель.

Торговые издержки

Высокие издержки ежегодно воруют прибыль. Все это сказывается на итоговой доходности. Особенно на длительных интервалах.

Основная цель инвестора — свести расходы к минимуму.

Полностью избавиться от них конечно не получится. Так или иначе, инвесторы всегда платят определенный процент.

Что это за расходы?

Например, если покупать акции напрямую через брокера, то у инвестора будут следующие издержки:

- комиссии за сделку;

- плата за депозитарий;

- ежемесячная плата за ведение счета (может не взиматься).

Самая большая статья расходов — это комиссия за сделку, то есть покупку ценных бумаг. В среднем 0,02-0,1% от суммы покупки.

Но здесь пассивные инвесторы имеют огромный плюс. Бумаги покупаются единожды и на долгий срок. И комиссия платится только один раз.

Расходы за депозитарий — составляют сотые доли процента. И не сильно влияют на издержки.

Плату за ведение счета ( 100-200 рублей ежемесячно) можно свести к нулю, если выбрать брокера, у которого эта комиссия полностью отсутствует.

При вложении средств в инвестиционную компанию, например ПИФ — нужно платить ежегодную плату за управление. Это единственная комиссия.

Но она составляет в среднем — 2-3%. Некоторые берут даже 5-6% и выше.

Процент платится не с прибыли, а с общей суммы вложенных средств.

Как это отражается на конечном финансовом результате?

Например , ПИФ за год получил доходность 15% годовых. Отлично! Но с этой прибыли нужно вычесть 3% ежегодной комиссии. И реальная доходность, получаемая пайщиком, сокращается на 20%. И получаем уже не 15, а всего 12% прибыли.

Тоже неплохо. Прибыль же есть. Да. Но. на длительных интервалах будет совершенно другой результат. Естественно не в вашу пользу.

Допустим вы решили вложить 100 тысяч на 30 лет, чтобы накопить на достойную пенсию самостоятельно.

За это время среднегодовая доходность вложений составила 10%.

Сколько денег будет на счете через это время?

Ответ: 1 миллион 745 тысяч!

Это без учета комиссий. Если включить издержки, как вы думаете сильно изменится результат?

В таблице, видно как меняется итоговая сумма с учетом различной доходности и ежегодных комиссий. .

| Годовая доходность | Размер ежегодной комиссии / Итоговая сумма (тыс. рублей) | |||

| 0% | 1% | 2% | 3% | |

| 8% | 1 006 | 760 | 575 | 430 |

| 10% | 1 745 | 1 325 | 1 000 | 760 |

| 12% | 2 995 | 2 290 | 1 745 | 1 325 |

Вот так издержки, в виде казалось бы маленьких 2-3% ежегодных комиссий, «съедают» несколько сотен тысяч или даже миллионов.

Альтернатива ПИФ — это покупка ETF. Там тоже берут комиссии. Но они в разы меньше, чем у ПИФ. Для России — это 0,9%. На Западе инвесторы платят в зарубежных фондах еще меньше: десятые и даже сотые доли процентов.

Налоги

Доходы физических лиц облагаются налогом по ставке 13%.

Что это за доходы?

- продажа ценных бумаг с прибылью;

- получение дивидендов.

Необходимо максимально уменьшить сумму всех налогов. А лучше избежать их уплаты (законными способами).

Лучше платить налоги как можно позже.

Важно!

Пока не продали имеющиеся у вас акции, даже если их стоимость выросла в несколько раз — налоги вы не платите. Налоговая обязанность возникает только при продаже. Но и ее легко можно избежать.

Налоги можно также отнести к торговым ежегодным издержкам. Снижение (или полностью их отсутствие) имеет аналогичный положительный эффект на конечный результат инвестирования.

Пример. За год, купленные акции на 100 000 рублей, выросли в цене на 20%. Инвестор решает их продать. Чистая прибыль 20 тысяч. С этой суммы будет удержан налог 13% или 2,6 тысячи. Получаем дополнительные расходы в 2,6% от величины собственного капитала.

Топ 10 акции российских компаний для долгосрочного инвестирования

Это эмоциональные решения, которые не имеют ничего общего с разумом. В этой статье — как быть разумным, а не эмоциональным инвестором.

Вы уже должны уметь выбирать выгодные вклады, перечислять на них деньги, читать условия и не терять проценты.

У вас должен быть брокерский счет. Как вариант — Тинькофф-инвестиции.

У вас должно быть не менее 100 тысяч рублей, которые вы готовы инвестировать на срок от года и которые вам не придется вдруг срочно снимать, чтобы купить еду в магазине. 100 тысяч — это минимальный порог, какие-то видимые доходы начинаются на полумиллионе.

Вы рассматриваете фондовый рынок не как решение финансовых проблем, а как источник пассивного дохода. У вас есть источники заработка помимо биржи, поэтому доход от ценных бумаг для вас не вопрос жизни и смерти.

Спекуляции — это когда инвестор зарабатывает на сиюминутных колебаниях цен. Это опасная работа: спекулянт вынужден постоянно следить за рынком, работать с кредитным плечом и сильно рисковать.

Это не наш путь. Мы хотим вкладывать разумно и не проводить жизнь у биржевого терминала.

Правила разумного инвестора:

- Не гнаться за быстрой прибылью — слишком высокий риск потерять деньги.

- Не торговать на новостях или ценах на нефть — слишком трудоемко и рискованно.

- Не доверять чужим советам — всё проверять лично.

- Не торговать с кредитным плечом — это лишь умножает риск. Торгуйте только собственными деньгам.

- Не пытаться заработать на падении акций — часто это кончается еще большим падением.

- Не покупать акции одной компании более чем на 15% от портфеля — риск должен быть распределен. Мой личный стандарт для портфеля акций — 10 компаний разных отраслей, плюс должен быть портфель фондов и облигаций.

Представьте, что у вас есть миллион рублей и вы хотите купить готовый бизнес с максимальной выгодой. Вы не хотите лично заниматься этим бизнесом — пусть он работает сам, а вы будете получать прибыль. Ваши варианты:

Очевидно, что покупка ИТ-стартапа сейчас создаст вам только убытки. А если сравнивать автомойку и шаурму, то шаурма выгоднее. Может быть, владеть ИТ-компанией престижнее, чем шаурмой.

И, может быть, у ИТ-стартапа какие-то заоблачные перспективы — например, перепродаться за сумму втрое больше. Но это всё соображения другого порядка.

Конкретно сейчас с точки зрения денег ИТ-стартап — худшее вложение, а шаурма — лучшее.

- Попробуем другой вопрос: акции какой компании выгоднее купить: «М-видео», ФСК ЕЭС или «Твиттер»?

- Ответ разумного инвестора: «Сперва мне нужно оценить реальную стоимость этих компаний».

- После оценки станет очевидно, что «М-видео» по выгодности похож на автомойку, ФСК ЕЭС — на шаурму, а «Твиттер» — на ИТ-стартап. Именно так соотносятся прибыли компаний с их рыночной стоимостью:

В примере с шаурмой, автомойкой и ИТ-стартапом у людей не возникает сомнений, что хорошо, а что плохо. Но на фондовой бирже всё не так очевидно.

Там мы слышим красивые названия брендов, которые затмевают ум. Приятно инвестировать в «М-видео» или «Твиттер», не очень приятно — в какие-то буквы. Однако есть эмоции, а есть разум.

И он говорит, что нужно анализировать отчетность, а не молиться на бренд.

Все публичные компании, которые торгуются на фондовой бирже, обязаны ежеквартально публиковать финансовые результаты. Найти и скачать такой отчет может каждый: либо на одном из специальных сайтов раскрытия информации, как e-disclosure.ru, либо на официальном сайте самой компании в разделе «Информация для инвесторов».

Отчетность «М-видео» на сайте e-disclosure.ru

Отчетность «М-видео» на сайте e-disclosure.ru Отчетность на официальном сайте «М-видео»

Отчетность на официальном сайте «М-видео»

Есть два типа отчетов: РСБУ (Российские стандарты бухгалтерского учета) и МСФО (Международные стандарты финансовой отчетности). Форматы отчетов схожи, но МСФО предназначен для инвесторов, а РСБУ — для налоговиков.

Финансовый отчет компании может содержать более 100 страниц — не пугайтесь этого. Вас интересуют только две его формы, по которым вы сможете произвести все необходимые расчеты:

- Отчет о финансовом положении компании.

- Отчет о прибылях и убытках.

В финансовых отчетах данные формы всегда находятся по соседству. Глядя на основные цифры — общий долг, собственный капитал, выручку и прибыль — вы поймете реальную оценку компании.

Уже сейчас, глядя на скриншоты отчетности «М-видео», вы можете сказать, есть ли у компании прибыль и каково ее отношение к собственным средствам; какой долг у компании и растет ли он. Вы уже можете сказать, нравится вам бизнес этой компании или нет.

Но данные МСФО — это только половина уравнения. Вторая половина — цена, по которой вы можете купить этот бизнес. Эта цена определяется рыночной капитализацией компании на бирже. Капитализация — это стоимость компании на бирже, то есть цена акции умноженная на их количество.

Представьте, что после того, как вы купили палатку с шаурмой, вы сделали IPO, то есть вышли со своей компанией на биржу. Вы как бы разрешили всем участникам биржи купить акции вашей палатки.

На IPO вы вышли с 5000 акций, каждая из которых стоила 100 рублей. Капитализация компании составила 500 000 рублей — это ровно та сумма, за которую вы и сами ее купили.

Вы опубликовали данные своего финансового отчета, и все инвесторы увидели, какая у вас классная компания, которая окупает себя за каких-то 2,5 года. Все начали покупать акции вашей шаурмы, и те начали расти в цене. Через год акции стоят уже 300 рублей. При этом палатка с шаурмой приносит всё те же 200 000 рублей в год.

Хотя прибыль не изменилась, капитализация выросла в 3 раза. Теперь она 300 × 5000 = 1,5 млн рублей. Получается, что бизнес окупает себя уже за 7,5 лет. Стоит ли покупать акции?

Проходит 5 лет, вы делаете презентации новой «Ай-шаурмы», и акции шаурмы взлетают до 1000 рублей за штуку. Но прибыль по-прежнему 200 000 в год, хотя капитализация уже 5 млн рублей. Хотели бы вы теперь купить бизнес ценой в 5 000 000 рублей и прибылью 200 000 рублей в год?

Разумный инвестор ищет и покупает только те компании, чьи акции недооценены рынком.

Капитализацию всех российских публичных компаний вы можете найти на сайте Московской биржи.

Всё логично и понятно, однако, изучая одну компанию, мы потратили много времени, а их на Московской бирже более 250. В США — еще десять тысяч. Еще непонятно, как сравнивать компании между собой, если у них капитализация может отличаться на несколько порядков. Тут нам помогут мультипликаторы.

Мультипликаторы — производные показатели, которые отражают соотношение между финансовыми результатами компании (прибыль, выручка, долги, активы) и ее капитализацией.

Вы уже видели мультипликаторы нашей шаурмы.

Теперь, сравнивая другие компании, мы можем легко выбрать лучшую, ориентируясь только на отношение капитализации к прибыли.

Лучший мультипликатор — у шаурмы.

Сейчас мы оцениваем бизнес по мультипликатору P/E (price / earnings). Это самый популярный мультипликатор, хотя он и не отражает всей информации о здоровье компании. Существует всего около 10 основных мультипликаторов, просмотрев которые вы фактически сможете не просто сравнить десятки компаний, но и принять грамотные решения. Обо всех этих мультипликаторах поговорим отдельно.

Если мы не рассчитываем мультипликаторы самостоятельно, их нужно где-то брать. Для этого боги финансов послали нам специальные сервисы.

Есть много платных и бесплатных сервисов для поиска недооцененных компаний. Вот по каким критериям их выбирать:

Какие представлены компании. Торгуя на Московской бирже акциями российских компаний, ищите те сервисы, которые дадут вам мультипликаторы по всем компаниям, а не только по самым ликвидным и популярным.

Мультипликаторы. Одного P/E недостаточно. Ищите сервисы, где будут мультипликаторы P/E, P/BV, P/S EV/S, EV/EBITDA, Долг/EBITDA, рост EPS, ROE. Подробно про каждый мультипликатор можно узнать в нашей статье. Дополнительным преимуществом будут рассчитанные мультипликаторы за предыдущие периоды.

Удобство поиска недооцененных акций. Важно, чтобы у сервиса были инструменты фильтрации компаний по мультипликаторам.

Самый доступный сервис — «Гугл-финанс». Он охватывает огромный объем данных, однако в этом же и его недостаток: данные поверхностные, особенно для российских компаний.

Дело в том, что нет какой-то единой электронной базы с финансовыми показателями российских компаний. Чтобы рассчитать мультипликаторы, владельцам платных сервисов приходится нанимать людей, которые ходят по отчетности, вручную собирают данные и забивают их в базу данных сервиса. Гугл не работает по такому пути, а поэтому количество и качество данных у сервиса ограничены.

«Гугл-финанс»: данные обрывочные

«Гугл-финанс»: данные обрывочные Карточка компании в «Гугл-финансе»

Карточка компании в «Гугл-финансе»

Для разумного инвестора в этой карточке не очень много информации. В основном тут представлены рыночные данные: количество акций (shares), цена открытия (open), капитализация (Mkt. cap). Нам же в первую очередь интересен показатель P/E, который мы уже рассмотрели. Однако одного его недостаточно для анализа.

Специализированные платные сервисы в этом плане далеко впереди. Они могут позволить себе рассчитывать все данные. Главный игрок на этом рынке — компания finviz.com, которая дает огромный набор данных платно и бесплатно. К сожалению, данных по акциям российских компаний сервис не дает.

Сервис «Финвиз» — океан хороших данных, но российских компаний там нет

На российском рынке среди платных сервисов есть financemarker.ru — это аналог «Финвиза». Еще есть сервис финансовой энциклопедии conomy.ru.

Какой бы сервис для инвестиций вы ни выбрали, теперь ваша задача — найти с помощью него 8—12 недооцененных акций и купить их равными долями в свой портфель. Корректировки портфеля достаточно проводить один раз в квартал или даже раз в полгода — после публикаций новых финансовых отчетов.

Как конкретно искать недооцененные компании, расскажу в следующей статье. А пока небольшое упражнение.

- Инвестированием следует заниматься только на собственные деньги, которые вы готовы вложить на срок от года.

- Разумный инвестор не гонится за быстрыми деньгами, не принимает необдуманных решений и не слушает чужих советов.

- Хороший бренд или престижная отрасль — еще не гарантия хорошей инвестиции.

- Разумный инвестор ищет и покупает акции недооцененных компаний и составляет портфель из 8—12 бумаг с долей одной бумаги не более 15%.

- Вместо самостоятельного анализа можно использовать сервисы, которые рассчитывают мультипликаторы. Важно быть уверенным в качестве данных и иметь возможность их перепроверить.

В какие акции лучше вложить деньги

Инвестирование в акции – один из наиболее безопасных видов капиталовложений, особенно если речь идет о покупке акций крупных, всемирно известных компаний.

Акции и дивиденды

Начинающему инвестору следует предварительно разобраться в базовых инструментах финансового инвестирования и определить способы получения прибыли.

- Акции – один из самых выгодных и удобных инструментов инвестирования на рынке ценных бумаг. Прибыль можно получить в виде дивидендов по итогам года. Другой способ получения прибыли заключается в продаже самих ценных бумаг по более высокой цене в случае ее быстрого роста на фондовой бирже.

- Дивиденды – это часть прибыли акционерного общества, направляемая на выплаты держателям акций. Общее собрание акционеров регулирует величину дивидендов в процентном соотношении от общего размера прибыли на основании принимаемой обществом дивидендной политики.

Обыкновенные и привилегированные акции: особенности и различия

Размер дивидендов определяется видом акций, приобретенных клиентом компании. Различают обыкновенные акции и привилегированные.

Привилегированные акции позволяют получить их держателю гарантированную фиксированную выплату вне зависимости от прибыльности компании.

Размер выплаты по обыкновенным акциям напрямую зависит от чистого объема прибыли. Если компания примет решение о реинвестировании средств в свое развитие, дивиденды по обычным акциям в текущем году могут не выплачиваться.

Акционеры, имеющие на руках обыкновенные акции, получают право голоса на общем собрании акционеров.

Сроки выплат дивидендов

Сроки выплаты дивидендов в российских компаниях определяются федеральным законодательством (ФЗ «Об акционерных обществах»). После закрытия реестра номинальный держатель обязан получить денежные средства безналичным перечислением в течение 10 рабочих дней, другие зарегистрированные в реестре лица – в течение 25 дней.

Календарь дивидендов можно посмотреть на сайте Московской бирже или, например, специализированном сайте БКСЭкспресс. В календаре отражается информация относительно стоимости акций, даты закрытия реестра и ожидаемой дивидендной доходности. Зная эти данные можно принимать решения о приобретении или продаже акций разных компаний в течение года.

На основании имеющихся данных 2017 года можно прогнозировать размеры дивидендов 2018 года, выплаты по которым уже скоро начнутся.

Если речь идет об акциях зарубежных компаний календарь дивидендных выплат можно посмотреть на брокерских сайтах или на официальном сайте Санкт-Петербургской и Московской фондовых бирж. Хорошая новость заключается в том, что при получении дивидендов на акции иностранных компаний об уплате налогов в России можно не беспокоиться, так как их выплачивает иностранный брокер.

Чтобы выгодно вложить денежные средства следует обращать внимание на следующие критерии:

- дивидендная доходность;

- история выплат дивидендов ближайшие несколько лет;

- наличие дивидендной политики;

- динамика размеров дивидендов.

Предпочтительными эмитентами следует считать те компании, которые на протяжении 3-5 лет демонстрировали уверенный рост текущей прибыли.

Какие российские компании отличаются максимальным размером дивидендов?

Московская биржа представила дивиденды российских компаний по итогам прошлого года. В 2017 году компания, выплатившая самые большие дивиденды Леноэнерго с годовой доходностью 15,7%. В пятерку лидеров вошли также Аэрофлот (11,3%), АЛОРОСА (9,5%), ЛСР (8,5%) и ФСК ЕЭС (8%).

Статистика показывает, что в число лидеров попадают предприятия, занятые в отраслях добычи полезных ископаемых, энергетики, строительства и связи.

Почему в Топ-10 отсутствуют компании «первого эшелона»?

Дело в том, что они больше ориентируются на предпочтительных изменениях курсовой стоимости ценных бумаг.

Что такое голубые фишки?

Название Blue Cips (голубые фишки) пришло из мира азартных игр, ведь общеизвестно, что синий – цвет самых дорогих жетонов в казино.

По колебаниям рынка «голубых» фишек судят о состоянии и динамике рынка ценных бумаг в целом. Вложении денег в акции голубых фишек свидетельствуют о желании инвестора сохранить свои капиталы, ведь потенциальная доходность подобных акций небольшая по ряду причин.

Их несомненные достоинства лежат в другой плоскости:

- высокой ликвидности, что характеризует возможность быстрой покупки или продажи пакета акций по рыночной цене;

- узком спреде (небольших колебаниях цены в момент покупки и продажи);

- низкой волатильности, что позволяет минимизировать риски финансовых потерь.

Акции каких компаний можно отнести к голубым фишкам? К компаниям первого эшелона относятся крупные компании-монополисты в своих отраслях.

Топ российских и зарубежные акционерных компаний

На основании статистики Forbes бумаги американских компаний, торгующиеся в России, попали в лидеры самых ликвидных акций. Интерес к акциям зарубежных компаний объясним заинтересованностью инвесторов в сохранении рублевых сбережений от роста инфляции и защите их от девальвации.

Как показывает практика стоимость иностранной валюты к рублю неуклонно растет. Поэтому заработать можно не только на росте курса акций и получении дивидендов, но и на динамике валютных курсов в течение года.

К компаниям — лидерам роста в 2018 году относятся:

- Netflix, Inc.

- The Boeing Company.

- Amazon.com, Inc.

- PayPal Holdings, Inc.

- Intel Corporation.

- Visa Inc.

- Microsoft Corporation.

- Bank of America Corporation.

- Apple Inc. и другие.

Низкая волатильность на рынке американских акций уже вошла в привычку, что безусловно подходит для начинающего инвестора, ориентированного на долгосрочные вложения капитала, а не трейдинг.

Московская межбанковская валютная биржа ведет расчет индекса голубых фишек, обновляемый ежеквартально. К числу постоянных лидеров российского фондового рынка относят такие компании, как:

- «Газпром»;

- «Сбербанк»;

- «Роснефть»;

- «Лукойл;

- «Мечел»;

- «ВТБ»;

- «Магнит»;

- «Новатэк»;

- «Ростелеком»;

- «Аэрофлот» и другие.

Покупая акции вышеперечисленных компаний можно быть уверенным в сохранении и приумножении своих активов.

Полезные советы начинающему инвестору

Начинающим инвесторам рекомендуется начинать с акций крупных компаний

Крупные компании будут продолжать развиваться, несмотря на трудности в экономике.

Стабильно высокий спрос на продукцию или услуги монополистов сохранится в любой ситуации, что позволит сократить риски потерь.

Можно начать инвестирование с небольших сумм и по мере роста опыта постепенно повышать размер вкладываемых денежных сумм. Хорошей возможностью будет использование услуг хорошего финансового эксперта.

Для минимизации рисков следует на первом этапе своей карьеры инвестора диверсифицировать инвестиционный портфель

Лучше управлять своим счетом лично и вникать во все детали, однако, при отсутствии свободного времени можно воспользоваться услугой доверительного управления, выбрав надежного брокера.

«Финам брокер»

Удобным сервисом является «Финам брокер» — информационная и инвестиционная площадка на которой можно подчерпнуть максимум свежей и полезной информации, получить услуги консультационного обслуживания, обучиться трейдингу и открыть единый счет для управления своими активами в онлайн-режиме.

Открытие единого счета позволяет получить доступ к рынку ценных бумаг в России, валютному рынку РФ (Форекс), фондовому рынку США и другим рынкам. Для новичков предоставляется удобная возможность открытия демо-счета.

Гарантом надежности фирмы является полученная от Центробанка России лицензия на ведение финансовой деятельности. Срок существования брокера в течение 24 лет (с 1994 года) говорит о нем, как об исключительно стабильном партнере для любого инвестора.

Тинькофф Инвестиции

Другим популярным ресурсом для инвестиционной деятельности является Тинькофф Инвестиции, который позволяет покупать акции компаний и ETF-фондов, облигации и валюту по реальной цене.

Для этого надо открыть на ресурсе бесплатно брокерский счет и можно начинать покупать ценные бумаги прямо с обычной дебетовой банковской карты Tinkoff Black. Депозитарное обслуживание и вывод денежных средств осуществляется без комиссии.

Интерфейс программы прост и понятен любому, даже неискушенному инвестору.

Некоторые «подводные» камни:

- невозможность вывода 100% всех средств (максимум 75%);

- комиссия за сделку в размере 0,3%, но не менее 99 рублей.

В заключение

Начинать вкладывать деньги в акции несложно, если воспользоваться помощью профессиональных консультантов и сразу самому пытаться вникать во все детали. Хорошим способом будет пройти экспресс-обучение основам инвестирования, чтобы заложить прочный фундамент знаний фондового рынка.

Боязнь потери денег возникает только у неграмотных вкладчиков. Любые риски при правильном подходе могут быть сведены к минимуму.

Интересуясь ситуацией на рынке в целом и постоянно повышая свое финансовое образование можно очень быстро научиться извлекать хорошую прибыль из сделок с ценными бумагами и акциями.

Топ-10 акций российских компаний для долгосрочного дивидендного портфеля

Дивидендный сезон в самом разгаре. Большинство крупных компаний уже выплатили дивиденды за 2018 год. Российский фондовый рынок предлагает самую высокую дивидендную доходность в мире – более 7%. Рост индекса РТС с начала года на 30% (одна из лучших динамик в мире) – следствие ожидаемого роста дивидендов.

По сравнению с предыдущим годом выплаты существенно выросли. Например, Сбербанк увеличил размер дивиденда с 12 рублей на акцию до 16 рублей. Газпром заплатит 16.61 рубля на акцию по сравнению с 8.04 рубля годом ранее. На 15-20% выросли за год дивиденды металлургических компаний.

Многие крупные компании уже заплатили дивиденды, однако на этом дивидендная история российского рынка не заканчивается.

Компании продолжат платить квартальные и годовые дивиденды, и у большинства из них рост дивидендных выплат продолжится за счет увеличения чистой прибыли и коэффициента выплат.

Аналитиков часто спрашивают, как должен выглядеть долгосрочный дивидендный портфель российских акций.

Такой портфель приобретает все большую актуальность в свете снижения процентных ставок и доходностей в других инструментах.

Вопрос непростой, потому что сейчас около 50 российских компаний платят дивиденды с доходностью выше 6%, из них около 30 – крупные компании, и выбрать наиболее привлекательные истории непросто.

Среди наших фаворитов топ-10 компаний с разной степенью ликвидности и риска, что позволяет сделать портфель хорошо диверсифицированным по отраслям. Все компании нравятся фундаментально. Средняя дивидендная доходность такого портфеля составляет около 10-11%. Его имеет смысл фиксировать на 3 года. Мы исходим из предположения равных весов акций в портфеле.

Сбербанк, прив. В ближайшие годы дивиденды Сбербанка продолжат повышаться. За 2019 год мы ждем дивиденды 20-22 руб. Доходность по привилегированным акциям выше, чем по обычным – 10%, поэтому мы включаем их в портфель. Выплата производится раз в год в июне.

Газпром. Кратный рост дивидендов Газпрома до 16.61 руб. на акцию за 2018 год стал главным позитивным событием российского рынка в этом году.

И хотя акции компании сильно выросли с начала года на этом событии, дивидендная история компании только начинается. Акции Газпрома все еще торгуются с дивидендом за 2018 год. Отсечка состоится 17 июля.

Дивидендная доходность составит 6.6% — уже ниже среднего, но дивиденд в последующие годы будет расти, как и у Сбербанка.

Татнефть, прив./Сургутнефтегаз, прив. В нефтяном секторе у нас есть дилемма, кого включать в портфель. Решение зависит от склонности клиента к риску. Выбираем между привилегированными акциями Татнефти и Сургутнефтегаза. Татнефть дает доходность в среднем 10%, дивиденды платятся три раза в год. Долгосрочные дивиденды предсказуемы.

Акции Сургутнефтегаза более рискованные, на наш взгляд, их стоит покупать на горизонт 3 года. Его дивиденды волатильны и сложно предсказуемы, так как зависят от курса рубля на конец года. За 2018 год дивиденд составит 7.62 руб. (17,5% дивидендной доходности). Акция торгуется с дивидендом до середины июля.

За 2019 год дивиденды будут зависеть от курса рубля на конец года и могут быть минимальными в условиях дальнейшего укрепления рубля. На третий год при стабильном курсе дивиденд составит около 3.5 руб. на акцию без учета валютной переоценки. В итоге за три года кумулятивно дивиденд может составить 11-12 рублей, что дает среднюю годовую доходность 8-8.5%.

При этом вероятный сценарий ослабления рубля за этот период может увеличить доходность до 10% и более.

- Норильский никель. Одна из лучших дивидендных историй в российской цветной металлургии с дивидендной доходностью 12%. Цены на палладий остаются на своих максимумах, что позитивно для денежного потока компании. Один из ключевых акционеров (Русал) заинтересован в максимизации дивидендов.

- НЛМК/Северсталь. Сложно выбрать фаворита в черной металлургии, так как все компании платят щедрые дивиденды – 100% своего свободного денежного потока, что дает более 10% дивидендной доходности. Дивиденды платятся раз в квартал. Столь высокая дивидендная доходность объясняется ожиданиями, что рано или поздно цены на сталь снизятся, что соответственно скажется на дивидендах. Однако пока конъюнктура остается благоприятной, и в дивидендном портфеле акции металлургов должны быть. Выбирать стоит между Северсталью и НЛМК. Акции Северстали стоят несколько дешевле, а НЛМК более дорогая, но ее акции в последнее время довольно сильно упали после продажи небольшого пакета акций г-ном Лисиным и теперь выглядят привлекательно.

- Московская биржа. Классическая дивидендная история. Компания платит около 90% чистой прибыль на дивиденды. Бизнес компании высоко маржинальный, и динамика ее прибыли мало зависит от экономических циклов, кризисов и прочих внешних факторов.

- МТС. Стабильные и предсказуемые дивиденды минимум 28 руб. на акцию, выплачиваются 2 раза в год. Есть вероятность, что фактические дивиденды будут выше. Текущая доходность составляет 10.4%. Альтернатива МТС – GDR VEON. В настоящий момент ее дивидендная доходность чуть ниже 9%, но в ближайшие годы есть вероятность более быстрого роста дивиденда и доходности.

- Globaltrans. Крупный ж/д оператор с низкой долговой нагрузкой. Весь свободный денежный поток направляется на дивиденды, которые платятся 2 раза в год. Текущая дивидендная доходность составляет 15%, что крайне высоко. В последующие годы есть вероятность снижения дивидендов в случае падения тарифов перевозчиков. Мы думаем, что они могут снизиться до 8-10%. GDR компании обращаются на Лондонской бирже.

- Unipro. Лучшая доходность в секторе энергетики – 12%, дивиденды платятся 2 раза в год. Есть умеренный риск – суд с Русалом по поводу расторжения Договора на поставку мощности (ДПМ) 3-его энергоблока Березовской ГРЭС. Вероятность победы Русала относительно низка, но все же она есть. В этом случае дивиденд может сильно уменьшиться, и акции упадут. Суды будут длиться до конца года. Кто не хочет принимать этот риск, может купить акции девелопера ЛСР, который стабильно платит не менее 78 рублей на акцию раз в год. Дивидендная доходность чуть меньше – 9.5%.

- Детский мир. Дивидендная доходность около 11-12%. Акции малоликвидные, но они никак не участвовали в последнем ралли акций, что сохраняет у них больший потенциал роста. Компания успешно растет, есть вероятность повышения дивидендов.

Как долго сохранится столь высокая дивидендная доходность российских акций? Есть три варианта развития событий. Первый вариант предполагает, что дивидендная доходность будет снижаться по мере роста стоимости акций. Снижение доходностей по другим инструментам, таким как, например, депозиты, будет усиливать этот тренд.

Второй вариант предполагает рост инвестиционной активности компаний. Они могут предпочесть уменьшить дивиденды в пользу инвестиций для ускорения своего роста. Это тот вариант, который очень хочет видеть правительство, но он пока буксует. Оба варианта хороши для акционеров и должны привести к росту акций компаний.

Есть, правда, и третий вариант, когда экономическая ситуация в стране резко ухудшается, доходы компаний падают, и они вынуждены сокращать дивиденды. Принимая во внимание цикличность экономики об этом варианте нельзя забывать, но пока фундаментальных причин для этого мы не видим.

«Я инвестор и стараюсь покупать хорошие акции на долгий срок»

Частный трейдер Евгений КОВАЛЕНКО пришел на фондовый рынок в мае прошлого года, но уже успел немного разобраться в правилах игры. И даже открыл Telegram-канал «Лимон на чай», где делится опытом с начинающими инвесторами. В интервью Банки.ру он рассказал, как заработать на инвестициях в акции.

— Сколько вам лет и чем занимаетесь? Как решили стать инвестором?

— Мне 24 года, я программист. Сейчас работаю в IT-компании, мы разрабатываем сайты на заказ.

Инвестором я стал случайно: у меня в банке были деньги, каждый месяц их откладывал, и накопилась небольшая сумма — около 500 тысяч рублей. А в то время ставки по вкладам падали.

Когда открывал депозит, было больше 9% годовых, а сейчас 6%. Посмотрел на всю эту ситуацию и задал себе вопрос: куда вложить деньги, чтобы они принесли мне больше прибыли, чем в банке?

Я был знаком с малым бизнесом и знал, сколько этому времени нужно уделять. Поэтому идея вложить деньги в новый проект сразу отпала.

Искал другие варианты и случайно наткнулся на тему инвестирования: покупка акций российских компаний. До этого я вообще не знал, как это работает.

Только слышал про инвестирование в ценные бумаги и что на этом люди зарабатывают деньги. Вот, собственно, так и закрутилось.

— И почему выбрали российский рынок?

— Вообще, я не выбирал российский рынок осознанно. Просто начал разбираться и понял принцип работы. Брокеры дают возможность торговать российскими компаниями через Московскую биржу, а через Питер — американскими бумагами. В моем портфеле были акции и американских компаний, и российских.

Понимаю, как опрометчиво влез в это дело и накупил акций, о которых ничего не знал…

— Помните свою первую сделку? Что покупали? Потеряли или нет?

— Помню очень хорошо. Я выделил небольшую сумму — 20 тысяч рублей. Зашел на сайт брокера и посмотрел их рекомендации. У них было учебное видео о том, как удобно и быстро покупать акции, объясняющее, как происходит весь процесс. Собственно, я изучил их рекомендации. Они были рассчитаны на новичков.

Затем посмотрел, какие компании дают хорошую доходность. Купил на всю сумму акции Сбербанка, Мосбиржи, eBay, Intel, Visa Inc, «Ростелекома» и ФСК ЕЭС. Причем об ФСК ЕЭС вообще впервые тогда узнал. Все сделки у меня вышли в плюс. Я продал акции в течение шести месяцев. Продавал постепенно.

За девять месяцев уже заработал доходность вдвое больше, чем проценты по банковским вкладам.

Конечно, мне тогда очень повезло. Когда покупал, рынок был на спаде… Это сейчас оглядываюсь и хватаюсь за голову. Понимаю, как опрометчиво влез в это дело и накупил акций, о которых ничего не знал.

— А как сейчас выбираете бумаги для покупки? Уже появилась какая-то собственная стратегия?

— Учился на платных курсах, смотрел видео на YouTube. В общем, погрузился в более детальное изучение рынка… Хотелось разобраться, как определять перспективные для инвестиций компании, когда входить и когда выходить из рынка. Чуть было не попал на курсы по трейдингу и техническому анализу, но, к счастью, вовремя передумал. Какое-то время работал по сигналам более опытных трейдеров.

Затем наступил следующий этап. Собственно, как раз тогда я создал канал в Telegram. На канал начали подписываться люди, и они ждали какой-то экспертизы. Нельзя было ударить в грязь лицом.

Поэтому я начал более детально изучать компании: анализировать отчетность, читать новости, смотреть, что говорят другие трейдеры — в частности, на сайте smart-lab.ru.

Смотрю, что пишут разные трейдеры, и соотношу это с собственными выводами.

Еще повезло познакомиться с интересным инвестором. Он подсказал, как оценивать компании, на что обращать внимание в отчетности. Посоветовал специальную литературу. Так я постепенно пришел и к фундаментальному анализу. В итоге сейчас выработался такой алгоритм: читаю рекомендации аналитиков, затем изучаю мнение других трейдеров.

Если нахожу что-то интересное, то провожу свой анализ и принимаю решение. Недавно так купил акции ФСК ЕЭС. В последние годы компания показывает хорошие результаты. А пару недель назад сообщили, что постараются направить на дивиденды до 50% прибыли по МСФО. Дивидендная доходность будет хорошей: сейчас 7—8%, а может быть еще выше.

Поэтому я снова купил ФСК.

— Почему выбрали акции? Это тоже очень большой риск, тем более на волатильном российском рынке. И если посмотреть на статистику, то большинство частных инвесторов покупают ПИФы и облигации.

— Акции показывают лучшую доходность. И если рассматривать структуру ПИФов, то многие фонды состоят из акций. И когда вы покупаете ПИФ, то несете дополнительные издержки и получаете меньшую доходность.

При этом ПИФ точно так же зависит от колебаний рынка акций. Так какой смысл использовать посредника и платить ему за это? Ну а облигации я не выбрал, потому что их доходность меня не привлекает.

Да, есть гарантия, и надежность выше, но я готов рисковать, чтобы получить повышенную прибыль.

Думаю, что новый кризис будет, хочется его переждать.

— Какое у вас сейчас настроение? Вот только что у инвесторов прошел страх, что применят санкции, а теперь на повестке дня ожидания глобального спада на рынках. Что делать и куда бежать? Посоветуйте читателям Банки.ру.

— Лично я сейчас стараюсь все позиции на рынке закрывать. Можно назвать это «чуйкой», можно — предостережением. Читаю, что пишут другие трейдеры: многие ждут кризиса. Никто не знает, когда он придет и как начнется.

Но общее настроение у людей именно такое. Поэтому я хочу до конца 2018 года все позиции закрыть. Думаю, что новый кризис будет, хочется его переждать. Да, могу потерять много возможностей.

Но лучше останусь при своих, чем потеряю.

— То есть вы не верите, что сейчас для инвестора время возможностей? Но в одном из последних постов вы рекомендуете вашим читателям присмотреться к акциям «Магнита». Получается, пишете одно, а делаете все наоборот?

— Я думаю, что время возможностей — это когда случается кризис и ты к нему готов. Рынок моментально обрушивается, и тогда можно покупать акции по дешевке.

Что касается «Магнита», то это ситуация из разряда «и хочется, и колется». Акции сильно упали в цене и сейчас выглядят привлекательными для покупки… У меня небольшой опыт, и часто сложно удержаться от каких-то действий. Вот недавно рассказывал о ситуации с ВТБ. Вкратце: я его продал перед новым годом, чтобы зафиксировать убыток и уменьшить налоги.

Планировал обратно откупить по той же цене. Но что-то дернуло меня выставить приказ с меньшей ценой в надежде, что акции еще чуть-чуть упадут. И — бах! — этого не случилось. В январе был рост рынка, и я сидел со своим приказом. Руки чесались купить по более высокой цене, но держал себя в руках. На прошлой неделе акции ВТБ упали, и мой приказ сработал.

Если бы не дождался и купил в январе, то сейчас бы сидел в минусе.

— Какими инструментами еще пользуетесь? Что полезного для себя в технике трейдинга открыли и что советуете использовать начинающим инвесторам?

— У меня был опыт с фьючерсами, но я обжегся. Не очень внимательно изучил тарифы брокера, и в итоге на выплату комиссии ушла большая часть прибыли.

Остался в небольшом плюсе, но выводы для себя сделал: не стоит лезть туда, в чем плохо разбираешься. Фьючерсы для меня — это уже больше инструмент для профессионального трейдера.

А я инвестор и просто стараюсь покупать хорошие акции на долгий срок.

Заблуждения об инвестициях на российском рынке акций

Очень часто люди отказываются от инвестиций на российском рынке акций из-за обывательских заблуждений. И так их инвестиции заканчиваются, даже не начавшись. Жалко, потому что без инвестиций обычный средний человек, не бизнесмен, не может вырваться из круга «работа — дом», повысить свой уровень жизни, стать свободнее. Попробуем же развеять заблуждения и страхи.

1. Акции — это рискованно, можно прогореть

Зачастую акции отождествляются с билетами МММ. Но такое отождествление происходит от незнания. Акции — это доли в работающем бизнесе, а билеты МММ и ему подобные — это ничем не подкрепленные фантики.

Каков риск прогореть на акциях? Если вы инвестируете только в самые крупные и известные компании («голубые фишки»), например, Газпром, Роснефть, Сбербанк и т.п. риска прогореть вообще нет.

Цены на акции могут колебаться, а вы не продавайте акции, и ничего не потеряете. Сложно представить, что что-то случится с этими компаниями, чтобы вы потеряли все вложения. Разве, коммунисты опять придут и все отберут как в 1917 году.

Но вряд ли такое возможно в обозримой перспективе.

2. Российский рынок не растет, и потому здесь не заработать

Во-первых, индекс Мосбиржи растет. Вот свежие данные по индексу полной доходности, включая дивиденды, и вычитая налоги (MCFTRR), на 15.03.2019:

На всех средне и долгосрочных периодах российский рынок акций вырос. Если взять индекс без вычета налогов, то за первый год будет плюс, и доходность по годам будет выше.

- Во-вторых, прибыль на фондовом рынке можно делать, даже если он в боковике или растет слабо

- Источник прибыли № 1. Усреднение

- Даже если вы не прикладываете усилий по выбору конкретных акций, а покупаете индекс, но делаете это регулярно (каждый месяц), ваши результаты будут больше, чем результаты индекса!

- Вот пример за 10 лет (2008-2018), индекс Мосбиржи вырос на 62% и проиграл инфляции.

А вот если бы вы пополняли портфель 2 раза в год, то ваш результат был бы 168%. Это больше индекса и больше инфляции.

Почему так получается — потому что рынок акций все время колеблется то вниз, то вверх. Вкладывая регулярно, часть ваших покупок придется на периоды, когда акции упали в цене, а часть — когда выросли.

За счет покупок в периоды спада средняя цена акций в вашем портфеле будет меньше, чем если бы вы вложили деньги один раз.

И в конце периода, даже если рынок находился в боковике и не вырос (остался на месте), то в вашем портфеле все равно будет прибыль.

Источник прибыли № 2. Реинвестирование дивидендов

Реинвестируя доход, вы повышаете свою прибыль за счет сложного процента. Причем чем дольше период инвестирования и чем чаще вы реинвестируете дивиденды, тем лучше работает сложный процент, тем богаче вы становитесь.

Для иллюстрации приведу данные обычного индекса Мосбиржи — без дивидендов, и полного, с дивидендами. И вы увидите как сильно разнятся результаты (данные на 15.03.2019).

По итогам 15 лет индекс Мосбиржи с дивидендами выигрывает почти в 2,5 раза.

Источник прибыли № 3. Выбор конкретных акций (активное инвестирование)

Даже если рынок стоит на месте или слабо растет, всегда есть акции, которые выстреливают в 2-5 раз. Задача активного инвестора найти такие акции. И тогда нам все равно, в каком состоянии находится рынок.

При этом активный инвестор хорошо диверсифицирован, у него в портфеле не одна, а 10-15 акций, что позволяет снизить риск. И понятно, что все они не вырастут равномерно, а некоторые могут снизиться.

Но если хотя бы одна из 10 акций вырастет в 5 раз, это одно позволит увеличить портфель почти в 1,5 раза, оставаясь при этом на разумном уровне риска.

При этом другие выбранные акции тоже вырастут, что также добавит доходности портфелю.

3. Российские компании платят маленькие дивиденды, и не стабильно

Слово «маленькие» — понятие относительное. По сравнению с чем, маленькие.

Доходность индекса Мосбиржи по данным сайта Доход в 2019 году прогнозируется 6,76%. А дивидендная доходность S&P500 по данным сайта прогнозируется 1,9%. Значит, дивиденды российского рынка больше, чем американского, то есть НЕ маленькие.

Некоторые люди утверждают, что дивиденды по российским акциям маленькие, потому что они примерно равны % по вкладу. Но эти показатели нельзя сравнивать, поскольку % по вкладу зафиксирован на срок вклада, тело вклада само по себе, без процентов, не растет, и, кроме того, процентные ставки по вкладам падают в последние годы из-за снижения инфляции в стране.

А вот акции сами по себе растут (см. таблицы по индексам выше) — индекс Мосбиржи даже без дивидендов вырос.

То есть «тело» вашей инвестиции в акции и без дивидендов выросло, отличие от основной суммы вклада. Многие компании постепенно увеличивают размер дивидендных выплат в связи с ростом прибыли.

В связи с этим % дивидендной доходности на первоначально вложенную сумму растет с каждым годом.

Цены акций подтягиваются, если дивиденды выросли. Поэтому когда вы формируете портфель, то его дивидендная доходность, по моим наблюдениям, в первый год будет примерно как проценты по вкладу в банке. А вот через 3-5 лет дивидендная доходность на первоначально вложенные средства уже будет сильно их превышать.

Если вы занимаетесь активным инвестированием и создаете дивидендный портфель, то вы можете превзойти дивидендную доходность индекса, за счет выбора наиболее доходных ценных бумаг сейчас или прогнозирования роста дивидендов по тем акциям, по которым они пока скромные. Ниже приведены данные о дивидендной доходности моих портфелей за 2018. Как видите, она гораздо выше индексной.

Насчет нерегулярности дивидендов. Крупные компании («голубые фишки») платят дивиденды регулярно, каждый год. Например, Газпром — с 1994 года.

В менее ликвидных акциях бывают перерывы. Но наличие перерыва в выплате дивидендов в прошлом еще ни о чем не говорит.

Зачастую это было разумное решение со стороны менеджмента — направить прибыль в сложный период на выплату долга или на развитие предприятия.

А мы и занимаемся активным инвестированием, чтобы выбрать акцию после вынужденного перерыва и получать растущие дивиденды. Как правило, высокий размер дивидендов оправдывает вынужденный перерыв в прошлом.

4. Все должны заниматься только пассивными инвестициями

Как видите, я уже 11-ый год занимаюсь активными инвестициями, и доволен результатами. Открыто веду итоги по портфелям 3,5 года.

Все виды инвестиций имеют свое место. Пассивные — для богатых людей, которым важнее сохранить заработанное, чем получить повышенную прибыль. Активные — для тех, кто нуждается в росте капитала или построении растущего пассивного дохода.

Российский рынок не эффективен: в нем не хватает ликвидности (денег), информация ходит плохо, много неквалифицированных игроков, поэтому на нем можно и нужно получать повышенную прибыль за счет активных инвестиций (не путать со спекуляциями). А вот для пассивного инвестирования больше подходит рынок США.

5. Оценка акций прошлым графикам

Что делает человек, когда приходит на фондовый рынок впервые: смотрит на графики акций за прошлые годы. И дает такую оценку: те акции, которые хорошо выросли в прошлом — нужно покупать, они перспективные. А те, которые не выросли — плохие. Но такое суждение в корне ошибочно.

Во-первых, доходность в прошлом не гарантирует будущей. Цена сильно выросшей акции может упасть, а упавшей — вырасти. По прошлом графику ничего нельзя предсказать с какой-то степенью надежности. Это всего лишь надежда: раз выросло, то и будет расти в будущем. На что опирается это мнение? Ни на что.

Во-вторых, оценивать нужно компании (их бизнес), а не графики.

Акция — это доля в бизнесе, значит вы должны оценить внутреннюю стоимость компании, учитывая ее прибыль, маржинальность, долг, и другие показатели в ретроспективном и перспективном отношении, оценить бизнес проекты по развитию, что они дадут.

Внутренняя стоимость компании может долго не совпадать с рыночной ценой. Но ориентироваться нужно именно на первую. Если внутренняя стоимость компании больше, чем рыночная цена, значит компания недооценена, и ее нужно покупать. И наоборот.

В-третьих, ошибочно сравнивать наши акции с Америкой. Многие думают, что американские акции хорошие, потому что сильно росли в прошлом, и их надо покупать, а наши — нет.

Но рост то уже в Америке состоялся и вы в нем не поучаствовали! Вы не купили акции Amazon 10 лет назад.

А сейчас он стоит 85 годовых прибылей! Нужно ли покупать то, что окупится за 85 лет? Я называю это «эффект опоздавшего на поезд».

Все таки лучше купить наши акции, которые окупятся за 6-10 лет. Наш рынок один из самых дешевых в мире. При этом в нем много крупных компаний, которые по запасам ресурсов, объему операций занимают в нем первые места и являются чуть ли не монополистами. Думаю, что такая низкая их оценка — временное явление.

Выводы:

Если вы не знаете, как на российском рынке зарабатывают большую прибыль и по внешним признакам этого не видно, это не значит, что ее нет. Нужно учиться.

7 лучших акций для долгосрочных инвесторов

Причины, по которым сегодня эти компании являются недооцененными, столь же разнообразны, как и они сами. Но у них есть одна общая черта — огромный потенциал для роста.

Если в 2016 году вы пообещали себе стать успешным инвестором и опередить рынок, скорее всего, вам не удалось осуществить свою цель.

В прошлом году S&P 500 (INDEX: US500) набрал 12%, причем больший прирост был зафиксирован уже после президентских выборов в США, состоявшихся 8 ноября.

А средний инвестор, если верить данным инвестиционной социальной сети Openfolio, показал гораздо более скромный результат — около 5%.

Чтобы помочь инвесторам все же обогнать рынок, портал The Motley Fool обратился к своим экспертам, которые дали свои рекомендации не только на предстоящий год, а на целое десятилетие. Они выбрали 7 акций и объяснили, почему они точно помогут заработать: среди них бумаги First Solar, Concho Resources, Under Armour, Mastercard, General Electric, Boston Beer Company и Chart Industries.

Пора щелкнуть выключателем

Шон Уильямс (First Solar): Терпеливым инвесторам с долгосрочными планами стоит обратить внимание на производителя солнечных панелей First Solar (NASDAQ: FSLR), несмотря на то, что 2016 год был для него неудачным.

Солнечная энергетика обычно идет вверх на фоне высоких цен на нефть и газ — они стимулируют коммунальные предприятия, потребителей и бизнес переходить на солнечную энергию.

В последние годы цены на топливо только падали, что сокращало спрос.

Кроме того, победа Трампа также рассматривалась как не слишком удачное обстоятельство для возобновляемой энергетики, поскольку он планирует развивать добычу нефти и газа в США.

Несмотря на эти проблемы, стоит ожидать от First Solar заметного роста в 2017 году и позже. Во-первых, у нее лучшие финансовые показатели среди всех публичных компаний в сегменте солнечной энергетики.

Она закончила год примерно с 1,4 млрд долларов на счетах, что составляет около 40% от ее текущей рыночной стоимости, в то время как большинство конкурентов погрязли в долгах.

Это дает First Solar большую гибкость и позволяет лучше адаптироваться к изменяющимся условиям рынка и переживать провальные периоды.

Недавно компания объявила о реструктуризации, которая обойдется примерно в 600 млн долларов, и, хотя она подразумевает увольнение четверти персонала, а сам план был плохо воспринят Уолл-стрит, при ближайшем рассмотрении он выглядит весьма осмысленным.

Компания решила закрыть линейку Series 5 еще до выпуска из-за ее низкой рентабельности — и это значит, что она сможет сосредоточить все усилия на более экономичных панелях Series 6.

По оценкам аналитиков, затраты на производство Series 6 могут оказаться ниже примерно на 40%, а это означает более высокую прибыль для First Solar.

Панели Series 6 не выйдут до 2018 года, так что инвесторам потребуется много терпения, чтобы дождаться прибыли от вывода на рынок более эффективной технологии, но в данном случае те, кто купит раньше, больше заработают.

Новое море нефти

Мэтт Дилалло (Concho Resources): Эта нефтегазовая компания (NYSE: CXO) — возможно, главный секрет нефтяного рынка США, поскольку она контролирует землю на территории штатов Техас и Нью-Мексико, где расположено одно из крупнейших в мире нефтяных месторождений, так называемый Пермский нефтегазоносный бассейн. По оценкам Concho, его составляет примерно 5 млрд баррелей нефтяного эквивалента — такая ресурсная база может обеспечить инвесторам десятилетия роста.

Уже через три года Concho Resources надеется достичь 20-процентного годового роста, опираясь на текущие денежные потоки и при текущей стоимости нефти.

Конечно, цены на нефть изменчивы, но в ближайшие два года компания собирается использовать значительную часть денежного потока для их хеджирования, так что дешевая нефть ей не очень страшна.

В то же время, если цены резко вырастут, компании хватит прочности и ресурсов для наращивания производства и получения всей возможной прибыли.

За последние годы Concho Resources накопила массу ресурсов и планирует, используя их, начать обширную экспансию, рассчитанную на несколько лет. Инвестору не стоит упускать такую возможность.

Проигрыш сегодня — выигрыш завтра

Брайан Ферольди (Under Armour): Инвестору не так уж часто выдается шанс купить акции компании с основателем во главе и с большим долгосрочным потенциалом роста, притом по выгодной цене. Но кажется, что ситуация с Under Armour (NYSE: UA) сегодня обстоит именно так.

Несколько месяцев назад руководство компании сократило прогноз по долгосрочным доходам, что не лучшим образом отразилось на стоимости акций: ранее инвесторам обещали операционный доход в 800 млн долларов к 2018 году, но потом эти цифры уменьшились, поскольку было решено нарастить инвестиции в бизнес. Компания считает, что эти вложения приведут к значительному росту в долгосрочной перспективе, но предупреждает, что в ближайшее время акции могут продолжить падать в цене.

Трейдеры восприняли новость без удовольствия, и за последние полгода акции компании упали почти на треть, так что теперь отношение выручки к капитализации у компании хуже, чем у ее основного конкурента, Nike (NYSE: NKE).

По мнению Ферольди, текущий консенсус слишком пессимистичен.

Выручка Under Armour росла на 20% и выше 26 кварталов подряд, что особенно впечатляет, если вспомнить, что на результатах последнего времени не могло не отразиться банкротство сети The Sports Authority. Эксперт ожидает, что инвестиции в разработку обуви, устройств для фитнеса и в международный бизнес помогут сохранить эту тенденцию.

Если вы, как и Ферольди, верите в управленческие таланты руководства этой компании, сейчас очень хороший момент, чтобы стать ее акционером.

Компания, которая выиграет от начала цифровой эпохи

Неха Чамария (Mastercard): Долгосрочные инвесторы стремятся владеть надежным бизнесом с высоким конкурентным преимуществом, солидной историей и значительным потенциалом роста.

Mastercard (NYSE: MA) отвечает всем этим требованиям. Прежде всего, обратите внимание на рост выручки, чистой прибыли и свободного денежного потока (СПД) в последнее десятилетие.

И сравните их с соответствующими показателями прямого конкурента, Visa (NYSE: V).

Устойчивый рост СДП поражает воображение. Для акционеров этот показатель наиболее важен. И Mastercard здесь на высоте: с 2012-го средняя доходность вложенного и акционерного капитала превышает 40%. Кроме того, компания ежегодно наращивает дивиденды. Да, и не забывайте о программе выкупа собственных акций размером 4 млрд долларов, анонсированной в прошлом месяце.

Как один из ведущих игроков на рынке электронных платежей, Mastercard стоит на пороге грандиозной революции — окончательного отказа от наличных денег в пользу пластиковых карт.

По данным финансового подразделения компании, 85% платежей в мире до сих пор проводятся в наличной форме, поэтому потенциал роста Mastercard огромен.

Недавняя демонетизация в Индии вкупе с последовавшей агрессивной кампанией в поддержку «цифровых» расчетов служит отличным тому примером — примером, который Mastercard успешно эксплуатирует.

Несмотря на внушительный рост в 2016-м, в настоящее время акции компании всего в 29 раз дороже прибыли за предыдущие 12 месяцев. По этому показателю они значительно опережают бумаги Visa. Учитывая колоссальные перспективы роста, Mastercard отлично подходит для долгосрочных инвесторов.

General Electric нового поколения

Джамаль Карнетт, финансовый аналитик (General Electric): General Electric (Milan Stock Exchange: GE) всегда страдала от искаженных ожиданий инвесторов. Под управлением бывшего гендиректора Джека Уэлча ее акции взлетели на 4000%.

Однако за время его правления компания забыла о своей основной миссии и сосредоточилась на проектах в области недвижимости, СМИ и финансовых услуг.

После начала Великой рецессии в конце 2007-го многие инвесторы с удивлением узнали, что General Electric обладает статусом «структурно значимого» финансового учреждения.

Нынешний глава Джеффри Иммельт решил вернуть компанию к производственным корням. В ближайшей перспективе она может выиграть благодаря инфраструктурным планам Дональда Трампа. Но даже если предложения президента не воплотятся в жизнь, у компании есть запасной вариант — в этом месяце на выставке CES в Лас-Вегасе она представила публике массу новых интересных проектов.

В последние годы General Electric демонстрировала свою готовность к появлению «Интернета вещей», представляя подключенные к глобальной Сети бытовые приборы, такие как холодильники и плиты. Более обширные возможности для GE лежат в области «промышленного Интернета вещей».

Компания уже разрабатывает промышленные приложения для электрических сетей и водоснабжения с подключением к интернету и централизованным анализом данных.

Опубликованное в 2011 году исследование оценивает размер рынка «промышленного Интернета вещей» в 32 трлн долларов (46% мировой экономики).

GE имеет все шансы стать ключевым игроком новой отрасли. И в этом ей поможет богатый опыт в сфере производства и собственная операционная система, Predix, разработанная специально для «промышленного Интернета вещей». Учитывая невероятные возможности, открывающиеся в области цифровых технологий, инвесторам целесообразно добавить акции General Electric в свои портфели.

Благоприятная возможность

Стив Симингтон (Boston Beer Company): Для акций Boston Beer ( NYSE: SAM) 2016 год выдался непростым. Они потеряли почти 16% своей стоимости, а рыночная доля компании снижалась в каждом из последних четырех кварталов.

Конкуренция на рынке растет, крупные производители пробуют свои силы в категории крафтового пива, малые продолжают расширять региональное присутствие.

Кроме того, в последние кварталы пивоваренная отрасль в целом пострадала от сокращения темпов роста.

Тем не менее обнародованная в октябре отчетность ведущего американского производителя крафтового пива дает некоторый повод для оптимизма.

Основатель и председатель совета директоров Boston Beer Джим Кох отметил, что «период постоянно растущего ассортимента», наконец, закончился, и ритейлеры начали отказываться от некоторых марок и категорий пива «ради снижения путаницы у потребителей». От этого процесса прежде всего выиграют самые известные компании, такие как Boston Beer.

- В то же время стабильный рост в условиях, когда компания контролирует лишь 2% пивного рынка США, указывает на ее твердость и решительность. Гендиректор Мартин Ропер говорит:

- «Мы готовы отказаться от краткосрочных доходов ради долгосрочного прибыльного роста, соизмеримого с возможностями и растущей конкуренцией на рынке».

- Из вышесказанного следует, что Boston Beer отлично подходит для портфеля долгосрочного инвестора.

Отличный бизнес по разумной цене

Джейсон Холл (Chart Industries, Inc.): В поисках интересных компаний воспользуйтесь советом Уоррена Баффетта.

Легендарный инвестор говорит, что «купить отличный бизнес по нормальной цене» гораздо лучше, чем «нормальный бизнес по отличной цене».

Хотя сегодня Chart Industries ( NASDAQ: GTLS) не так дешева, как год назад, ее стоимость по-прежнему относительно привлекательна, если судить по прошлым оценкам.

Кроме того, компания может похвастаться более чем вековой историей успеха в сегменте газоперерабатывающего оборудования (хотя публичной она стала сравнительно недавно).

Зависимость Chart Industries от нефтегазовой отрасли осложнила ее положение в последние кварталы и даже привела к убытку по стандартам GAAP, при этом денежный поток оставался стабильно положительным. Руководство успешно работает над сокращением издержек, помогая компании переждать кризис в нефтегазовой отрасли.

Хотя циклический спад оказался болезненным, Chart с успехом выдержала его и обрела новую силу. Недавно была запущена программа сервиса и поддержки — она уже начала приносить стабильный доход.

Программа призвана сократить подверженность компании циклическим колебаниям, в то же время являясь новым источником долговременной прибыли. Chart закрыла часть заводов и сократила персонал, однако менеджмент приложил все усилия, чтобы удержать наиболее опытных инженеров и сотрудников поддержки.

Таким образом, компания хорошо подготовилась к притоку новых заказов после возврата энергетического рынка к росту.

Итог: не позволяйте иррациональному изобилию прошлых лет повлиять на свои оценки. Chart — отличная компания, и сегодня самое подходящее время приобрести ее акции на длительный срок.

Источник https://adne.info/long-time-investment/

Источник https://vse-dengy.ru/pro-investitsii/3-glavnyih-pravila-uspeshnogo-dolgosrochnogo-investora.html

Источник https://s7reut.ru/rynki/top-10-aktsii-rossijskih-kompanij-dlya-dolgosrochnogo-investirovaniya.html

Источник