Что такое потребительский кредит и на что обратить внимание при получении

Потребительское кредитование шагает по стране семимильными шагами. По итогам 2017 года объем вырос на 20,9 %. Выдано 15,25 млн. потребительских кредитов. Люди перестали бояться брать, а банки – давать.

Но есть и другая сторона медали – высокая доля просроченной задолженности. Хотя и отмечается ее стабилизация (20,6 % в 2017 г. по сравнению с 21,5 % в 2016 г.) Давайте разберемся, что такое потребительский кредит, на каких условиях выдается и как не оказаться в числе должников.

Что такое потребительский кредит

Определение понятия есть в Федеральном законе “О потребительском кредите (займе)”, в экономических и финансовых словарях, но я дам его простыми словами.

Потребительский кредит – это предоставление финансовой организацией денег заемщику на цели, не связанные с предпринимательством, т. е. на приобретение дорогих товаров (бытовая техника, электроника, мебель) и на неотложные нужды (лечение, образование).

Классификация потребительских кредитов:

- краткосрочный (до 1 года),

- долгосрочный (свыше 1 года).

Максимальный срок потребительского кредитования сегодня в России – 7 лет.

- необеспеченный,

- обеспеченный.

В качестве обеспечения могут быть залог, поручительство, страхование, гарантии. Это нормальное требование финансово-кредитной организации. Ни один банк не станет вкладывать деньги в проекты, пока не обезопасит себя от риска невозврата и не обеспечит себе достойную доходность. Для него таким проектом является заемщик и проектом довольно рискованным.

Не готовы давать гарантии возврата долга? Получите отказ банка или высокие проценты.

По целевому направлению:

- целевой (на образование, лечение, ремонт, приобретение туристической путевки),

- нецелевой.

По виду кредитора кредит может быть от:

- банка, микрофинансовой организации,

- торговой организации,

- предприятия – работодателя заемщика,

- небанковских организаций (ломбарды, кассы взаимопомощи),

- частных лиц.

В зависимости от категории граждан-получателей:

- для пенсионеров,

- для госслужащих,

- для бюджетников,

- для владельцев подсобных хозяйств и т. д.

Условия оформления потребительского кредита

Практически любой кредит можно оформить онлайн. Заполните анкету на сайте банка и ждите предварительного решения. После одобрения с пакетом документов необходимо подойти в банк.

Каким требованиям банка должны соответствовать потенциальные заемщики:

- гражданство РФ;

- возраст от 18 лет и старше;

- постоянный доход;

- стаж на одном месте от 3 месяцев;

- регистрация (постоянная или временная) на территории России;

- хорошая кредитная история;

- наличие телефона (стационарного или мобильного).

Это основные требования, в каких-то банках их значительно меньше. Например, для ВТБ достаточно быть гражданином РФ и иметь постоянную регистрацию в регионе нахождения отделения банка.

Какие документы требуют банки для предоставления кредита:

- паспорт гражданина РФ;

- документы на выбор (например, загранпаспорт, водительское удостоверение, СНИЛС, ИНН и др.);

- документы, подтверждающие доходы.

Список в различных банках может быть очень большим, а может быть очень маленьким. Например, в Хоум Кредит Банке требуют только паспорт и СНИЛС. А в Альфа-Банке нужно предоставить довольно внушительный список.

Надо иметь в виду, что банки, которые предъявляют минимальные требования к заемщикам, очень рискуют. А это не те организации, которые принимают на себя неоправданные риски.

Например, некоторые даже не требуют справки о доходах. Какой вывод из этого следует? Все риски заложены в процентные ставки. Не обольщайтесь минимальной величиной в рекламе. Ниже я как раз показываю и максимальную величину процентной ставки.

Условия потребительского кредитования в банках

Решила отойти от традиционного рейтинга банков и сравнить условия потребительского кредитования в 5 банках, которые занимают лидирующие позиции в народном рейтинге именно по потребительскому кредитованию на портале Банки.ру.

| Банк / Наименование кредита | Процентная ставка | Максимальный срок | Максимальная сумма |

| ВТБ / Кредит наличными | 11,9 – 19,9 % | До 7 лет | 5 000 000 руб. |

| Сбербанк России / Кредит на любые цели | 12,9 – 19,9 % | До 5 лет | 5 000 000 руб. |

| Почта Банк / Кредит наличными | 12,9 – 23,9 % | До 5 лет | 1 000 000 руб. |

| Хоум Кредит Банк / Кредит наличными | 12,5 – 24,7 % | До 7 лет | 1 000 000 руб. |

| Альфа-Банк / Кредит наличными | 11,99 – 23,49 % | До 5 лет | 1 000 000 руб. |

Как видите, условия разные, как по максимальному сроку, так и по максимальной сумме. Диапазон процентной ставки зависит от нескольких параметров:

- статус заемщика (получает зарплату или ранее брал кредит в банке и др.);

- чистота кредитной истории;

- уровень дохода;

- сумма и срок кредита;

- объем предоставленных документов.

Пакет документов не должен быть минимальным. Не поленитесь собрать все по максимуму. Так вы сможете рассчитывать на более низкую процентную ставку, максимальный срок и желаемую сумму.

На что обратить внимание при получении кредита?

Любой желающий взять кредит столкнется с огромным количеством предложений от банков. Как не ошибиться в выборе?

Не устаю повторять из статьи в статью, читайте все бумаги, которые вам дают подписывать в банке. Да, вас будут отвлекать, а иногда и торопить. Поставьте стену между собой и сотрудником банка. Или сразу сообщите ему, что будете долго изучать каждую строчку и попросите его не мешать. Если спокойных условий не будет создано, откажитесь от услуг этого банка. На рынке достаточно не менее выгодных предложений.

На что обратить пристальное внимание при прочтении договора:

- Изучите полную сумму кредита. Она в процентном и денежном выражении будет находиться в правом углу, вверху первой страницы договора. Закон обязывает банки выделять эту информацию крупным шрифтом и квадратной рамкой.

Полная сумма включает сумму кредита, начисленные проценты и все комиссии, которые вы должны уплатить банку в соответствии с договором.

- Ознакомьтесь с графиком и суммой ежемесячных платежей. Они могут быть аннуитетными (одинаковыми) или дифференцированными (уменьшающимися с каждым месяцем).

- Размер штрафов и пени за просрочку платежей.

- Условия досрочного погашения.

Рефинансирование кредита (перекредитование)

Если вы уже начали изучать информацию на сайтах банков, то, наверное, видели такой вид услуг, как рефинансирование кредита. Что это такое?

Представьте ситуацию, что у вас на руках уже есть один или несколько кредитов, взятые в разное время и на условиях, которые сегодня нельзя признать выгодными. Что можно сделать в такой ситуации, чтобы положение с выплатами не усугублялось с каждым месяцем все больше и больше? Рефинансировать, т. е. взять кредит на лучших условиях и погасить за счет него имеющуюся задолженность.

Банки предлагают перекредитовать до 5 кредитов, в том числе и кредитные карты. Ставки по потребительскому кредитованию уменьшаются с каждый годом, поэтому кому-то такая услуга может оказаться выгодной.

Особые потребительские кредиты

Изучение предложений от финансовых организаций по потребительскому кредитованию не отличаются оригинальностью. Посмотрите таблицу выше. Названия практически одинаковые. Но встречаются довольно интересные предложения.

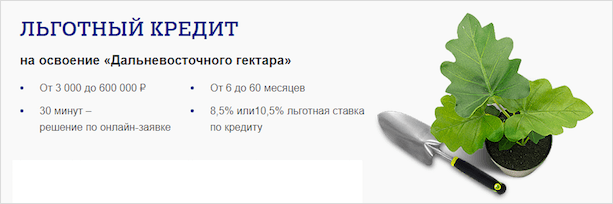

- Льготный кредит на освоение дальневосточного гектара от Почта Банка.

Выдается на срок до 5 лет, максимальная сумма – 600 000 руб., льготная ставка – 8,5 и 10 %. На эти деньги предлагается приобрести товары и услуги, полезные для освоения полученного гектара земли (строительные материалы, удобрения, сельскохозяйственный инвентарь, теплицы и др.) Но сделать это вы должны только в сети магазинов-партнеров банка.

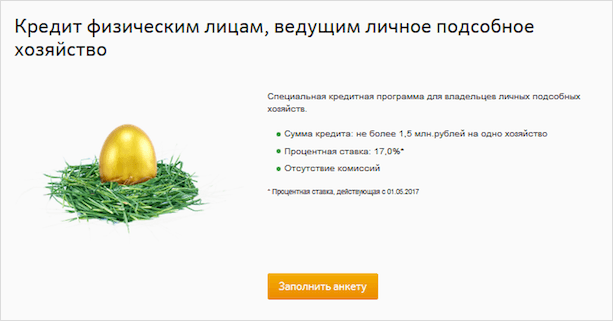

- Кредит физическим лицам на ведение подсобного хозяйства (Сбербанк России).

Сумма – до 1 500 000 руб. под 17 % годовых сроком на 5 лет. Требуется поручительство физического лица и подтверждение, что вы являетесь владельцем подсобного хозяйства.

Более подробная информация есть в статье про потребительское кредитование в Сбербанке России.

- Для госслужащих и бюджетников от Промсвязьбанка.

Ставка от 10,4 %. Максимальная сумма – 3 000 000 руб. без обеспечения на срок до 7 лет. Из документов только паспорт и справка о доходах.

Заключение

Приняли решение оформить потребительский кредит? Не торопитесь, подумайте еще раз. Обсудите этот ответственный шаг со своей семьей. Рекомендую проанализировать свои доходы и прикинуть, сколько процентов от них вы будете отдавать на погашение.

На каждом сайте есть кредитный калькулятор, поэтому еще до похода в банк вы можете посмотреть свои ежемесячные платежи. А может быть лучше накопить?

Не буду скрывать, что при всем моем негативном отношении к жизни в долг, я тоже брала деньги в банке на покупку телефона. Для меня это была необходимая покупка, потому что неожиданно накрылся старый аппарат. Моя переплата составила около 2 000 руб. (акция от DNS). Только льготные условия кредитования смогли меня заставить сделать такой шаг.

А мой коллега придерживается принципа, что надо брать от жизни все. Поэтому на нем всегда несколько кредитов одновременно. Но это его выбор. А вы свой уже сделали?

Если решение принято, то рекомендую познакомиться с критериями выбора банка с оптимальными условиями по кредиту. И только взвесив все плюсы и минусы кредитования, решиться на этот шаг.

Потребительский кредит: какие бывают займы, в чем их плюсы и как взять

Потребительский кредит или заем стали неотъемлемой частью современного мира.

Многие предпочитают не копить на покупку, а приобретать в кредит, постепенно выплачивая сумму.

В чем особенности потребительских кредитов, читайте в следующей статье.

Зачем нужны такие займы

Потребительские кредиты выдают банки на покупку предметов потребления: технику, мобильные телефоны, продукты, одежду, путешествия и другие покупки.

В отличие от многих целевых кредитов, например, ипотеки, потребительские займы меньше по сумме и имеют более высокие проценты, часто они выражаются просто в сумме, которую банк выдает на любые нужды, не требуя залога или поручителя.

К достоинствам потребительских кредитов относятся возможности:

- Быстро купить нужную вещь, не дожидаясь подорожания или снятия с производства.

- Растянуть выплату за товар, внося банку небольшие суммы раз в месяц.

- Купить необходимую вещь сразу же, не откладывая покупку – например, заменить сломавшийся сотовый телефон или организовав ремонт.

К недостаткам чаще всего относят обязательство платить процент банку за возможность пользоваться кредитом. В некоторых организациях процент может быть довольно значимым – до 40-50%. При этом многие банки могут сознательно утаивать полную сумму, которую придется заплатить: не учитывать сумму страхования или дополнительные сборы.

Какие бывают займы

По своим характеристикам потребительские кредиты делятся:

- На целевые и нецелевые: кредит можно получить на что-то конкретное (лечение, ремонт, путешествие) или же без определенной цели. В последнем случае заемщик может потратить деньги куда захочет.

- По способу получения денег: кредитная карта или наличными. Обычно процент за пользование наличными деньгами оказывается выше, также банки могут брать процент за снятие наличных денег с карт.

- По условиям выплаты денег: кредит может быть разовым (обычно это кредит наличными) или возобновляемым (кредитные карты). В первом случае заемщик отдает банку всю сумму и больше не может пользоваться ею (только взять очередной кредит), во втором сумма оказывается на карте, и ею можно вновь пользоваться.

- По обеспечению залогом или поручительством: при взятии крупной суммы банк может потребовать залог, например, при взятии ипотеки залогом выступает покупаемая квартира. Также вместо залога может потребоваться поручитель – человек, который обязуется погасить кредит вместо заемщика в случае возникновения проблем. Обычно на небольшие суммы этого не требуется.

- По срокам: займы бывают краткосрочными (до 1 года), среднесрочными (1-5 лет) и долгосрочными (более 5 лет).

- По месту взятия: кредит можно получить в банке или вне банка – в микрофинансовых организациях, выдающих кредит на небольшой срок, магазинах, ломбардах и т.д.

- По способу выплаты кредита: погашение всей суммы одним платежом или рассрочка на несколько месяцев. Второй вариант также делится на выплаты одинаковыми суммами или разными. Выплачивать кредит можно каждый месяц, квартал или год.

Возможно, Вас заинтересует статья о том, как оплатить кредит через Интернет.

Возможно, Вас заинтересует статья о том, как оплатить кредит через Интернет.

Где выгоднее брать кредит, читайте в этой статье.

Важно отметить, что помимо вышеперечисленных делений потребительские кредиты могут делиться по видам заемщиков: некоторые кредиты выдаются всем слоям населения, некоторые предложения действуют только для клиентов банка, студентов, молодых семей и т.д.

Как получить

Стремясь привлечь как можно больше клиентов, банки идут на заметные уступки: уменьшают количество необходимых документов и время проверки, предлагают специальные выгодные программы.

Однако процент, который берут банки за пользование кредитом, довольно высок: среди банков, предлагающих кредит с низкой процентной ставкой в 2016 году, значатся Сбербанк, Банк Москвы, Банк Тинькофф, ВТБ 24, Райффайзен, Ренессанс Кредит.

Для получения потребительского займа можно обратиться в отделение банка и заполнить анкету, приложив необходимые документы. Обычно это паспорт и еще один документ, удостоверяющий личность: водительские права или загранпаспорт. Если заемщик претендует на большую сумму, могут потребоваться справка с работы о доходах.

Также можно оставить заявку на сайте или позвонить по телефону. После рассмотрения сотрудники банка свяжутся с заемщиком и уточнят, как ему будет удобно получить деньги.

Потребительский займ позволяет многим семьям решить проблему с финансами в короткий срок. Однако, обращаясь за займом в банки, лучше заранее взвесить и посчитать, сколько придется переплатить за кредит, включая все проценты и штрафы в случае досрочной выплаты. Чтобы рассчитать процент и сумму переплаты, можно воспользоваться специальными онлайн калькуляторами.

Что такое потребительский кредит?

Популярность потребительских кредитов во многом объясняется быстротой оформления. Проходит 1-5 дней после подачи заявки, и вы получаете деньги. Пользоваться денежными средствами разрешается по своему усмотрению. Исключения составляют лишь целевые займы. Например, на покупку конкретных товаров.

Важный плюс заемов на потребительские нужды заключается также в минимальных требованиях к заемщикам. Взять кредит можно без сбора внушительного пакета документов. Ряд финансовых организаций позволяет оформлять заявки по предъявлению паспорта и идентификационного кода. Иметь хорошую кредитную историю не всегда обязательно.

При условии, что заемщик в прошлом брал кредиты и возвращал в срок, с большой вероятностью не потребуются обеспечение и поручители. Как и не понадобится страховка. Кредитные организации лояльно относятся к надежным клиентам и предоставляют им потребительские займы на максимально выгодных условиях.

Несмотря на преимущества, получение потребительских кредитов, особенно в банках, вызывает множество вопросов у людей, которые собираются взять займ впервые. Если к ним относитесь и вы, рекомендуем внимательно ознакомиться с нашей статьей. В ней мы подробно остановимся на ключевых особенностях банковских услуг по выдаче ссуд на приобретение техники, одежды, мебели, стройматериалов и пр.

Что такое потребительский кредит?

Потребительский кредит – это займ на осуществление целей, которые не связаны с бизнес-деятельностью. Говоря проще, полученную сумму допускается тратить на товары народного потребления или разнообразные услуги. От протезирования зубов до оплаты курсов повышения квалификации.

Сроки потребительского кредитования редко превышают 1,5-2 года. Средняя сумма колеблется в пределах 200000-250000 рублей. Преимущественно займы берут физические лица. В крупных торговых сетях заемы можно оформить прямо на месте, а большинстве интернет-магазинов – в режиме онлайн.

Виды потребительского кредита

Хотя существует достаточно много видов потребительских кредитов, все они объединяются в 4 группы:

Целевое кредитование

Целевой кредит предусматривает выдачу денег на конкретные товары или услуги. Средства переводятся на расчетный счет продавца. Купленная продукция обычно отгружается сразу после поступления на РС нужной суммы.

Несколько иначе обстоит дело с потребительским кредитованием на услуги. Последние не всегда оказываются в короткие сроки. Яркие тому примеры – образование, ремонт квартир или строительство частных домов.

По большей части целевые потребительские кредиты дают разные торговые точки. Допустим, вы приходите в магазин и хотите купить телевизор, но денег не хватает. Что называется, не отходя от кассы, вы оформляете займ и забираете нужный товар.

Некоторые виды потребительских займов под целевые нужды

- На образование.

- На оплату интернета, кабельного ТВ, мобильной связи и т. п.

- На отдых за границей или на территории России.

- На личное подсобное хозяйство.

- На погашение кредитования.

- На покупку автомобиля или квартиры.

Хотя ипотека и авто кредитование, по сути, те же потребительские кредиты, их обозначают как отдельные виды. Объясняется это длительными сроками кредитования и крупными суммами, которые на него выделяются. Те же ипотечные займы оформляются на 10-20 лет, а автомобильные – до 5.

Нецелевые

Нецелевые виды кредитов предполагают, что взятые в долг деньги могут быть потрачены по усмотрению заемщика. Банки не проверяют, куда расходуются средства. Главное, чтобы клиент своевременно вернул сумму с процентами.

Благодаря гибкости и прозрачности условий число потребительских кредитований под нецелевые нужды постоянно увеличивается. Основное преимущество этих кредитов состоит в возможности распределения денежных средства. Выданная банком сумма разделяется на части и расходуется на разные покупки.

Предположим, вы хотите отремонтировать кухню, купить газонокосилку и заменить шины в авто. В случае целевого потребительского кредитования пришлось бы брать 3 займа. Нецелевой кредит избавляет от лишней бюрократической волокиты.

Кредитные карты

В основе механизма действия карт лежат нецелевые кредиты. Выдача денег происходит по такому алгоритму. Вначале банк устанавливает уровень платежеспособности. С учетом полученных данных рассчитывается кредитный лимит. Когда возникает потребность, клиент рассчитывается за товары или услуги заемными средствами.

Пускай банк установил лимит 10000 рублей, а на вашем счету 3000. Вы приходите в супермаркет и набираете продуктов на 5000. При оплате на кассе недостающие 2000 покрываются из лимитных денег. Это и есть нецелевой кредит в рамках использования платежной банковской карточки.

Во всем мире кредитные карты считаются отличной альтернативой классическим потребительским кредитам. Вам не надо сообщать в банк, на что вы потратили деньги. Если вернете средства в течение так называемого льготного периода, у вас не возьмут проценты за их временное пользование.

Микрозаймы

У потребительских микрозаймов есть свои плюсы и минусы. Ключевое преимущество – минимальные требования к заемщикам. Выдающие микрокредиты организации нередко ограничиваются только проверкой паспортов клиентов. Не нужна ни справка о доходах, ни копия трудовой книжки или выписка со счета.

Главный недостаток потребительских микрозаймов состоит в высоких процентах – от 1 % в день. Берете 1 числа 10000 рублей, а 31 возвращаете 13000. Из-за не слишком выгодных условий средняя сумма микрокредитов, как правило, не превышает 20000 рублей. Это займы из разряда «занять пару тысяч до получки».

Условия оформления

Раньше различные виды потребительского кредитования оформлялись в банковских филиалах. С развитием интеллектуальных технологий появилась возможность брать кредиты онлайн. Подаете заявку на сайте банка или другой кредитной организации и ждете решения. Если оно положительное, предоставляете нужный пакет документов. Давайте рассмотрим подробнее, о какой документации идет речь, и узнаем другие важные моменты оформления.

- Гражданский паспорт.

- Загранпаспорт.

- СНИЛС.

- Водительские права.

- ИНН.

- Справка о доходах.

При выдаче потребительских кредитов предъявление паспорта является обязательным условием. Остальные документы предоставляются по требованию. Скажем, загранпаспорт просят показать реже, чем ИНН или справку о доходах. Полный пакет бумаг зависит от политики банка, целей займа и прочих факторов.

Требования к заемщикам

- Гражданство Российской Федерации.

- Достижение совершеннолетия на момент выдачи займа.

- Наличие постоянного источника дохода.

- Номер мобильного или стационарного телефона.

- Минимальный стаж на одном рабочем месте от 3-4 месяцев.

- Хороший кредитный рейтинг.

- Регистрация на территории РФ (необязательно постоянная, подходит и временная).

Далеко не каждый банк предъявляет все перечисленные требования. Чаще денежно-кредитные организации смотрят на наличие гражданства и регистрации. Комплексные проверки проходят клиенты, которые претендуют на крупные потребительские займы. Это логично. Ни одна банковская структура не захочет рисковать внушительной суммой, если не убедится в состоятельности и платежеспособности заемщика.

Оформление страховки

Оформление страховки сопутствует выдаче почти любых потребительских кредитов. С помощью страхования банки защищают себя от убытков, если клиент теряет способность к выплате займа. Возмещение финансовых потерь берут на себя страховщики.

К примеру, страховка по потребительскому займу выплачивается в связи со смертью клиента. В число распространенных страховых случаев входит и потеря трудоспособности из-за увольнения или инвалидности. Форс-мажоры вроде стихийных бедствий тоже относятся к весомым причинам невыплаты кредитов.

Средняя цена страховки – приблизительно 30 % от суммы потребительских займов. В целях удобства сумма делится на одинаковые части. Оплата выполняется ежемесячно вместе с внесением денег по процентам.

Важно! Перед тем как оформить страховку, уточните следующие вопросы:

1. Если я быстро погашу кредит, снизится ли цена страховки?

2. Получу ли я назад свои деньги, если страховой случай не наступит?

3. Каков размер штрафа, если я расторгну договор по страховке в течение 14 дней?

Зачем задавать эти вопросы? При благоприятном стечении обстоятельств понимание перечисленных моментов помогает избежать оплаты страховки или максимально снизить на нее затраты. Самый выгодный и легко реализуемый вариант – когда за быстрое погашение кредита предусматриваются бонусы по страхованию. Вернули деньги в кратчайшие сроки, потратили минимум на услуги страховщиков. Все просто.

Если не наступает страховой случай, за что предусмотрен возврат денег, страховщики прикладывают максимум усилий, чтобы не выполнять свои обязательства. Заблаговременный учет «подводных камней» избавит от длительных споров со страхующей кредит компанией. Наконец, расторжение договора по страховке позволяет вообще ничего не платить, кроме штрафа.

На что обратить внимание при оформлении?

В первую очередь на содержание подписываемых бумаг. Сотрудники банков и магазинов иногда торопят клиентов, чтобы те быстрее заполняли бумаги. Скажите, что вы никуда не спешите, а собираетесь ознакомиться с договором медленно и внимательно. Если клерк или менеджер продолжит мешать, уйдите и поищите более комфортное для оформления потребительских заемов место.

Во время чтения договора обратите внимание на 4 момента:

- Сумма кредита.

- График выплат.

- Пени и штрафные санкции.

- Досрочное погашение.

Полная сумма потребительских займов указывается на первой странице кредитного договора. Согласно законодательству РФ, банки обязаны выделять соответствующие данные рамкой и печатать крупным шрифтом. Что касается графика выплат, то платежи бывают аннуитетными и дифференцированными. Первые подразумевают перечисление одинаковых сумм, а вторые – уменьшающихся каждый месяц.

Процентная ставка

Ставка указывается в процентном выражении по отношению к сумме, которую обязуется выплатить заемщик за пользование кредитных средств на протяжении заданного периода. В контексте потребительских заемов она бывает 2 видов:

1. Фиксированная – выставляется на конкретный срок и не меняется до его конца.

2. Плавающая – изменяется под воздействием тех или иных обстоятельств.

Переплата по кредиту

Переплата по кредиту – разница между полученной на руки суммой и общим объемом платежей по займу. Рассчитывается с учетом ряда факторов:

1. Комиссии за выплаты через сторонние банки или снятие денег с карт в банкоматах.

2. Платежи за снижение процентной кредитной ставки (взимаются однократно).

3. Расходы на страховку и нотариуса (при необходимости).

4. Издержки за несвоевременное погашение.

5. Затраты на услуги по оценке имущества (особенно характерно для ипотеки).

6. Комиссии за участие банка в кредитной сделке.

Сюда относятся и затраты на бензин, общественный транспорт и даже упущенная выгода из-за стояния в очереди. Иными словами, все расходы по получению и погашению займа считаются переплатой за потребительские кредиты. Наибольшее число дополнительных затрат характерно для ипотеки и автокредитов, наименьшее – для мелких ссуд.

Условия погашения

Условия погашения кредита прописываются в договоре. Во избежание уплаты штрафов и начисления пеней настоятельно рекомендуем вовремя производить выплаты. Банки идут на уступки и предоставляют отсрочки лишь по уважительным причинам. Когда таковые отсутствуют, к клиентам применяются штрафные санкции.

Просрочки не только приводят к штрафам, но и портят историю. Чем ниже опускается кредитный рейтинг, тем меньше шансов получить кредит на нормальных условиях в будущем. Если возникают финансовые затруднения, советуем сразу обратиться в банк и проконсультироваться насчет изменения условий выплат.

Как проводится кредитование

Банки максимально упрощают процедуры выдачи и погашения кредитов. Объясняется это стремлением быстрее вернуть деньги. Важную роль играет и удобство клиентов. От уровня сервиса напрямую зависит, воспользуются ли банковскими услугами снова. Несмотря на прозрачность и простоту процесса взаимодействия с заемщиками, есть кое-какие нюансы, на которых надо остановиться подробнее. О них и поговорим.

Погашение кредита

Размеры ежемесячных платежей потребительских займов указываются в графиках выплат. Соответствующие инструкции прикладываются к кредитным договорам. Но бывают ситуации, когда у заемщиков возникают вопросы по суммам выплат. Чтобы получить на них ответы, нужно:

- проконсультироваться у сотрудников ближайшего филиала банка;

- связаться с клиентской поддержкой организации через колл-центр;

- зайти в личный кабинет на сайте банка или через официальное приложение;

- найти банковский терминал и получить интересующую информацию.

Как платить

1. В банковской кассе.

2. Через мобильное приложение.

3. На официальном сайте банка.

4. Через электронные кошельки или платежные терминалы.

5. В почтовых отделениях и филиалах других банков (возможны комиссии).

Дата платежа

В банковской практике широко распространена привязка даты к конкретным числам месяца, которые одновременно являются крайним сроком внесения платежей. По запросу банки идут на уступки и согласовывают даты с днями получения заработной платы. Организациям это выгодно, так как значительно повышает шансы своевременных выплат.

Внимание! Учитывайте, что скорость зачисления выплат напрямую связана со способом платежа. Деньги поступают на счет за 1-3 дня. Если будете погашать займ не через официальную банковскую кассу, вносите деньги минимум за 3 суток до крайнего срока. Иначе рискуете получить штраф и даже испортить кредитный рейтинг.

Досрочное погашение

Законодательство РФ разрешает досрочно погашать займы. Следовательно, запрещать это кредитно-финансовые организации не имеют права. Чтобы преждевременно выплатить долг, надо написать специальное заявление и передать представителям кредитора (банковским клеркам). Бумагу рекомендуется подавать за 30 дней до перечисления денег.

При досрочном погашении процентная ставка платится не за весь, а фактический период пользования кредитных денег. В связи с большой конкуренцией между банками комиссии за преждевременные выплаты взимаются в редчайших случаях. Проценты не увеличиваются, поскольку кредиторам подобные действия запрещаются законом.

Обязанности клиента

- Предоставление обеспечения в виде залога или поручительства (если требуется).

- Полное погашение займа точно в срок.

- Соблюдение графика выплат.

- Уплата предусмотренных договором процентов.

- Предоставление отчета об использовании средств (целевые заемы).

Заключение

Потребительские займы – удобный способ покупки товаров и заказа услуг, когда на руках нет нужной суммы, а ее накопление занимает длительный срок. Однако если хотите оформить выгодное кредитование и снизить до минимума сумму переплаты, надо хорошо понимать, что именно и на каких условиях предоставляют банковские структуры. Надеемся, наша статья помогла разобраться в ряде важных вопросов, и теперь вы лучше ориентируетесь в кредитных предложениях банков.

Источник https://iklife.ru/finansy/kredity/potrebitelskij-kredit-eto-chto-takoe.html

Источник https://finansist.guru/kredity/kak-vzyat-potrebitelskij.html

Источник https://mokka.ru/blog/chto-takoe-potrebitelskiy-kredit/