Как гасить ипотеку досрочно: сокращать срок или платёж

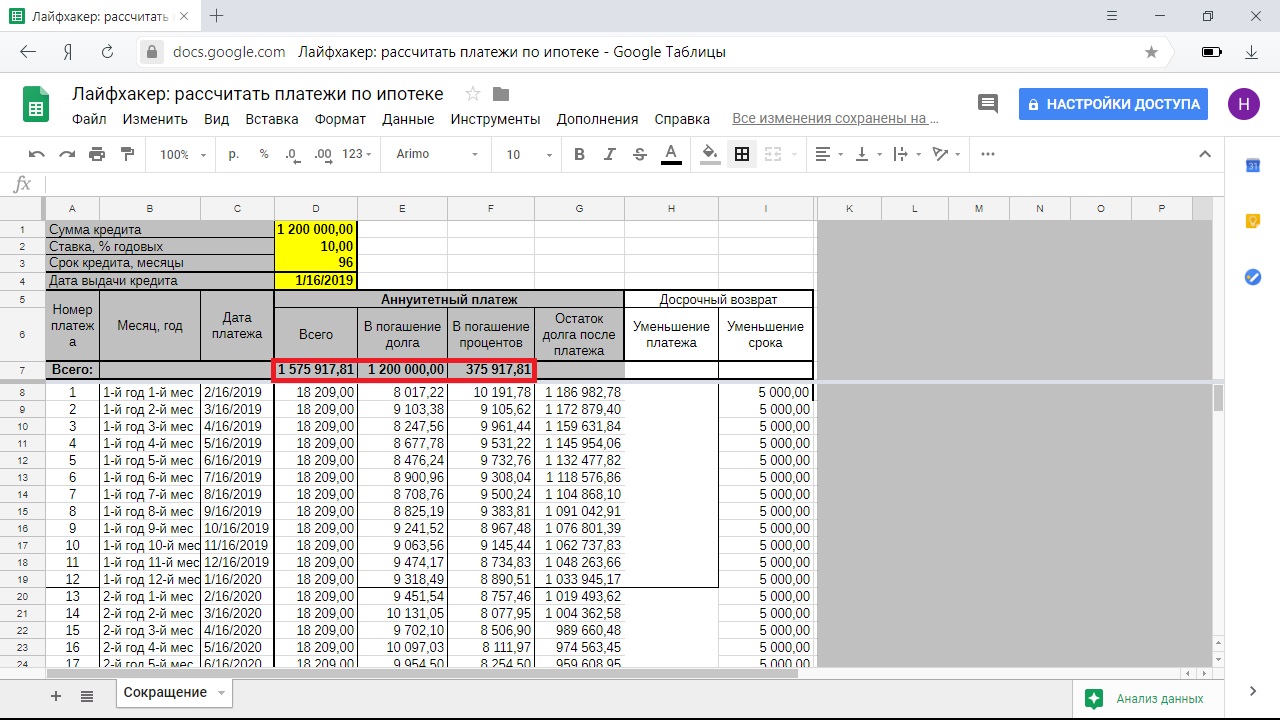

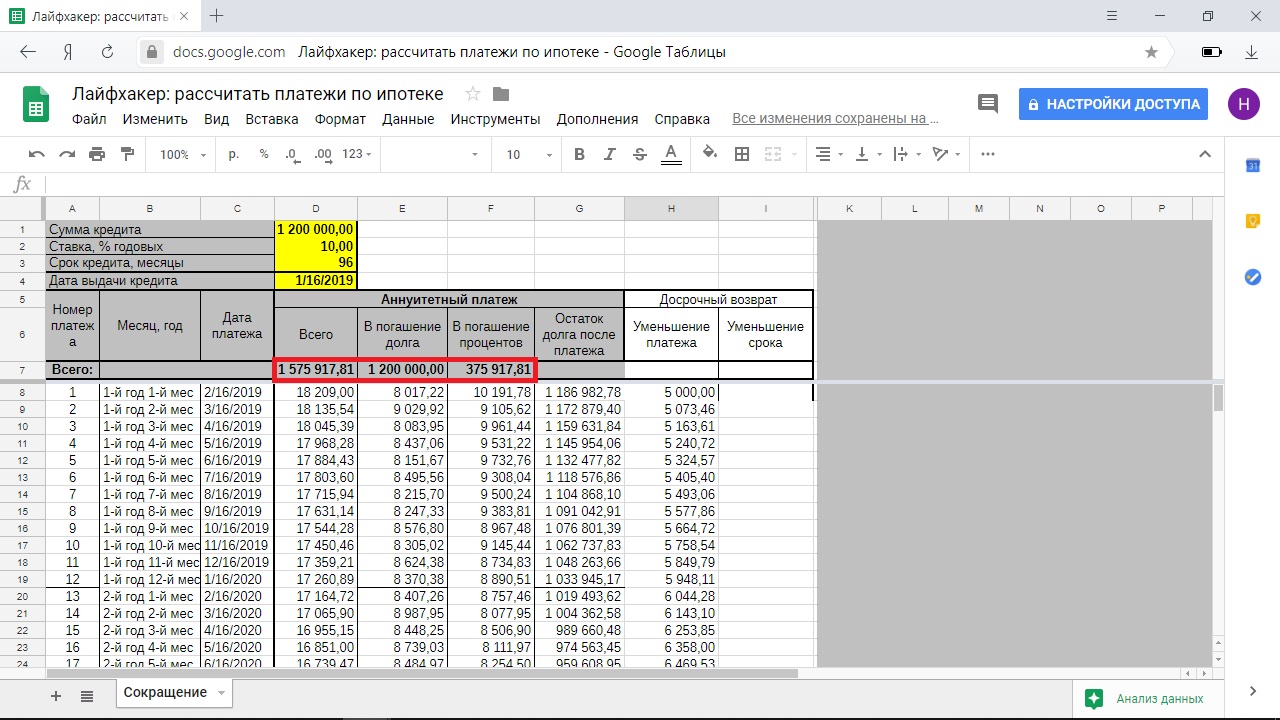

Для расчётов возьмём ипотечный кредит в размере 1,2 миллиона рублей под 10% годовых на срок в 8 лет (96 месяцев). Предположим, что ежемесячно у вас есть свободные 5 тысяч рублей, которые вы хотите направить на досрочное погашение.

Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

Как выгоднее гасить ипотеку при аннуитетных платежах

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

Досрочное погашение с сокращением срока

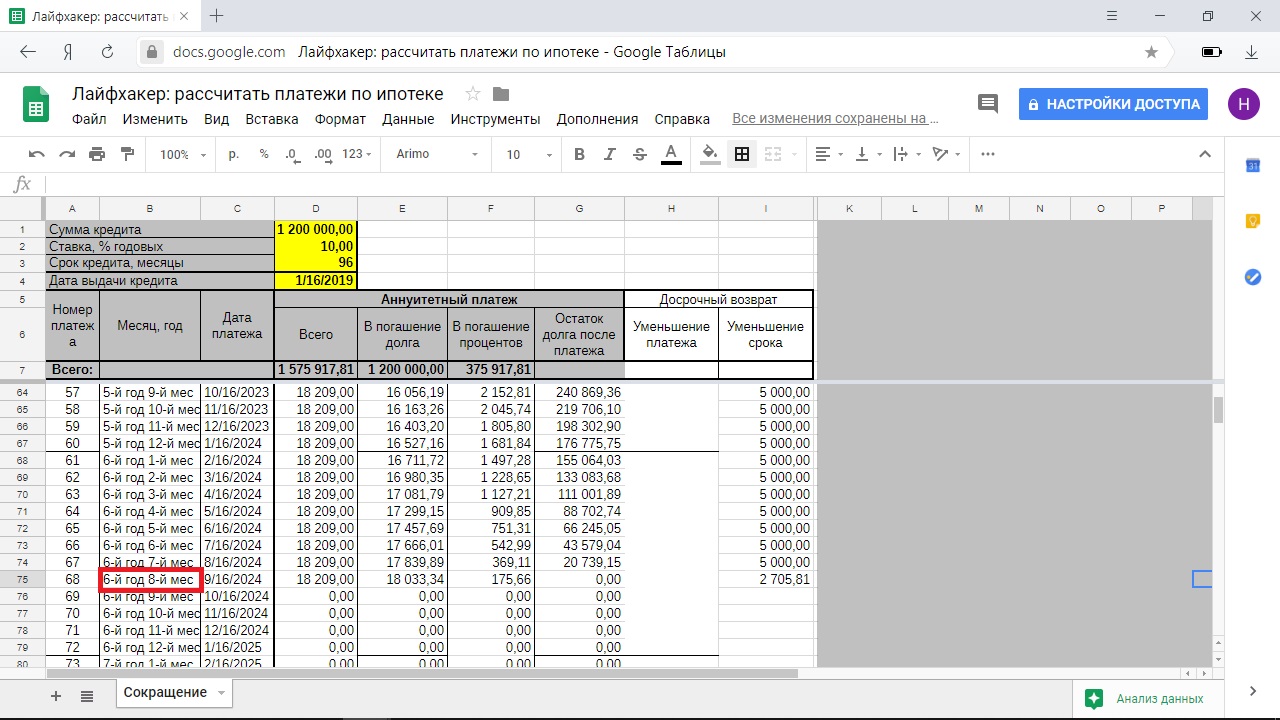

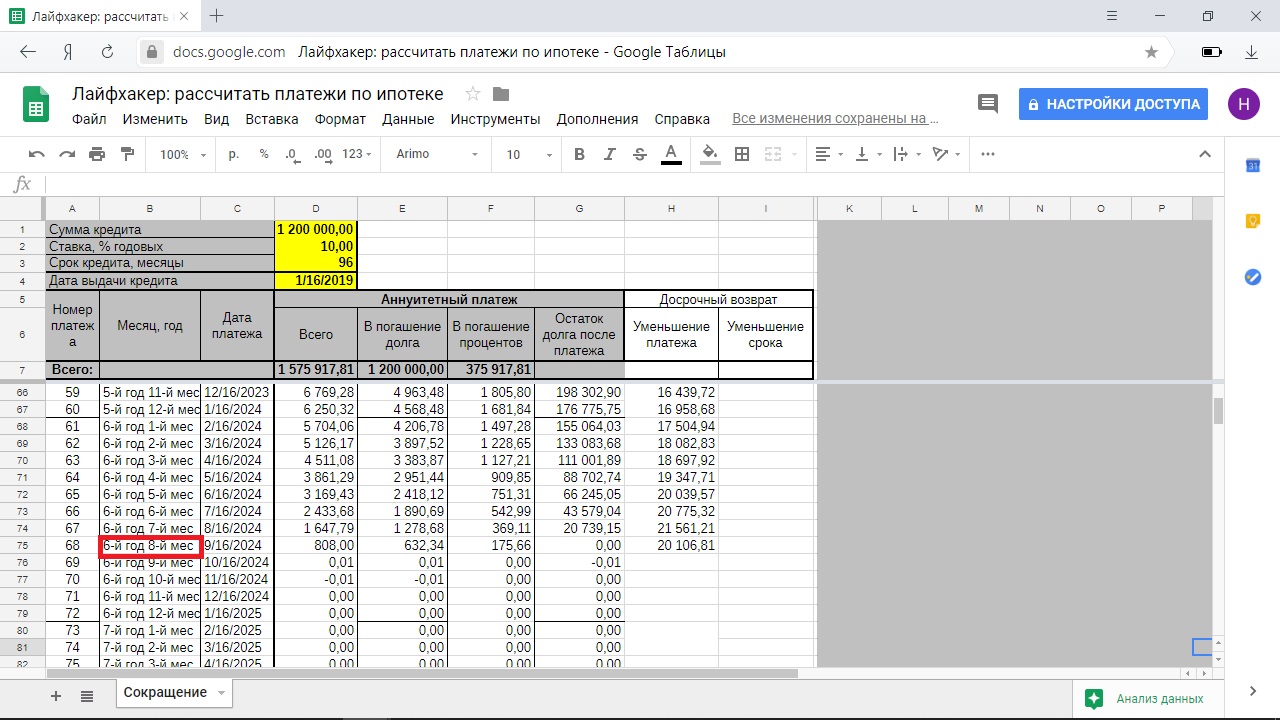

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

Досрочное погашение с уменьшением платежа

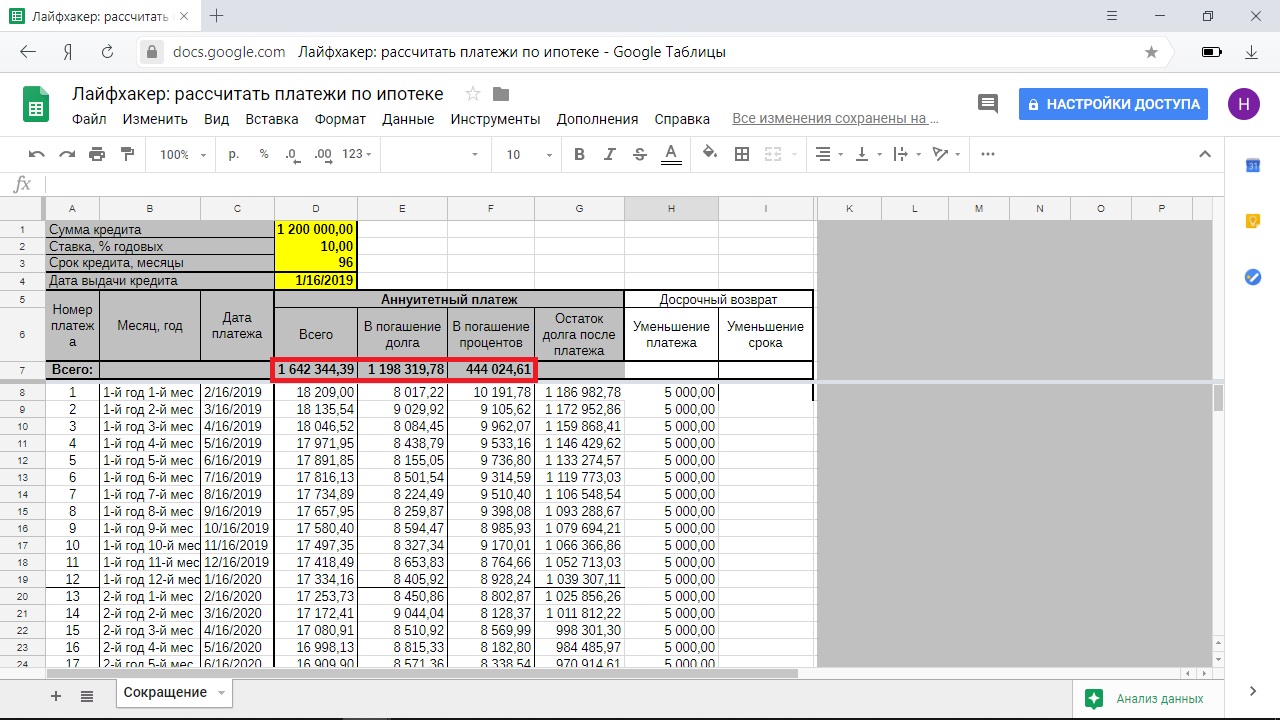

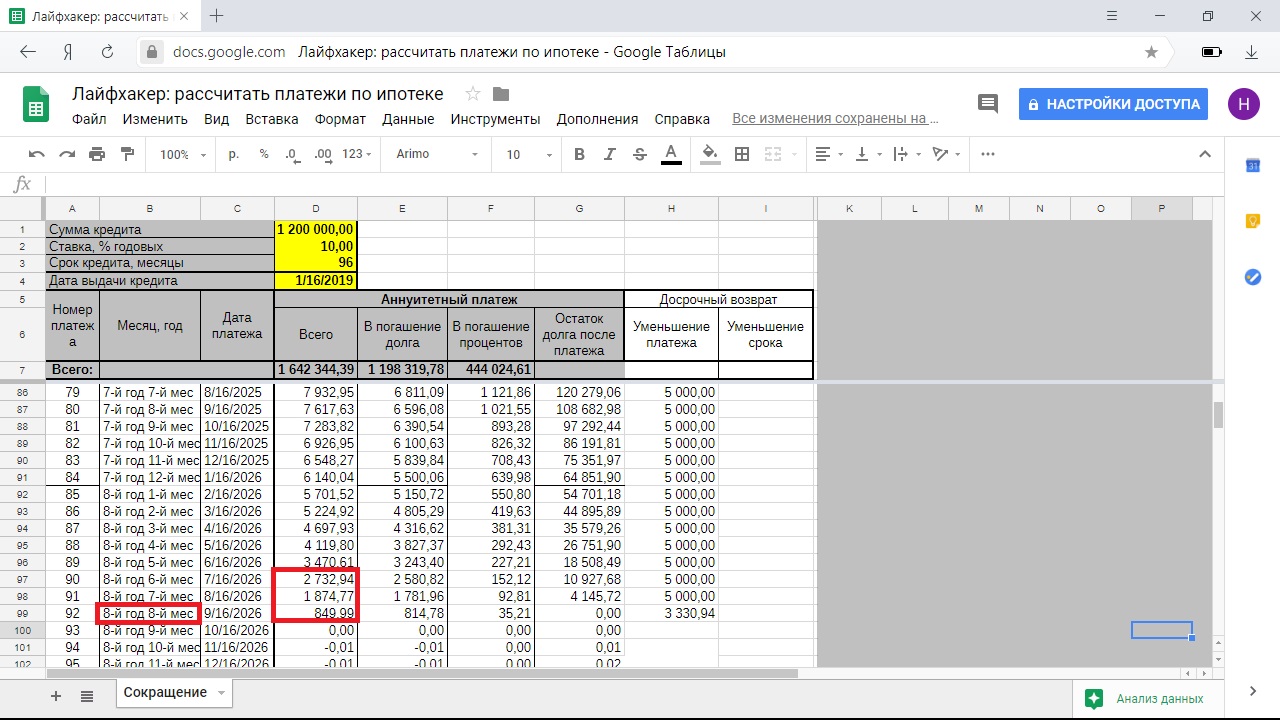

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.

Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

Выводы

- Если вы уверены, что у вас всегда будут деньги на изначальный основной платёж и 5 тысяч для досрочного погашения, для вас нет никакой разницы, как погашать: с сокращением срока или с уменьшением платежа по третьему варианту, если вы отдаёте ежемесячно одну и ту же сумму.

- Если вы предполагаете, что через пару лет финансовая ситуация может ухудшиться, выбирайте досрочное погашение с уменьшением платежа и учётом разницы между изначальным платежом и нынешним. Будут проблемы — перейдёте к выплатам по графику, причём вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки. Не будет проблем — выплатите ипотеку так же быстро и с такой же выгодой, как и те, кто досрочно гасил её с сокращением срока.

- Если ипотека для вас и сейчас тяжёлое бремя, но вы готовы кое-как выкраивать 5 тысяч рублей ежемесячно, идите путём уменьшения платежа. Так вы будете возвращать кредит те же 8 лет, но постепенно вам будет становиться всё легче и легче. Да и сэкономить немного получится.

Как выгоднее гасить ипотеку при дифференцированных платежах

Дифференцированные платежи банки предлагают редко, но взять ипотечный кредит с такими условиями всё же можно. В этом случае сумма основного долга делится на равные части, проценты ежемесячно начисляются на остаток долга. Поэтому постепенно размер платежа уменьшается.

Для ипотеки из нашего примера в такой ситуации переплата составит 484 958 рублей, платёж в первый месяц — 22 500 рублей, в последний — 12 604 рубля. Чтобы рассчитать выгоду, воспользуемся одним из сайтов с кредитными калькуляторами, например mobile-testing.ru.

Досрочное погашение с сокращением срока

Всего за 5 тысяч в месяц вы сократите переплату по процентам на 137 121 рубль и выплатите ипотеку за 5 лет 8 месяцев. При этом ежемесячно вам предстоит отдавать всё меньшую сумму за счёт дифференцированных платежей.

Имейте в виду, что калькулятор не учитывает досрочное погашение при первом платеже. Однако, если бы это было возможно, цифры изменились бы незначительно.

Как выплачивать ипотеку: ставки, виды платежей, досрочное погашение

Прежде чем взвалить на плечи столь тяжкий груз на долгий срок, нужно не только его взвесить, но и разобрать. Что нужно знать о ставке, видах платежей и досрочном погашении ипотечного кредита, в гайде от Mafin Media.

Ипотечная ставка: из чего складывается и как ее уменьшить

Ипотека (от др.-греч. — подпорка, подставка) — вид денежного займа, при котором в залог ставится недвижимость . Обычно заемщик вносит 10–30% от общей стоимости — первоначальный взнос , а остальную сумму ему выдает банк, в среднем на срок 10–30 лет. В течение этого времени клиент ежемесячно производит платежи , состоящие из части тела кредита и процента за пользование кредитом . Этот процент называется ставкой по ипотеке .

Чем ниже процентная ставка, тем «дешевле» кредит.

Ставки по ипотечным кредитам постоянно меняются, но банки исходят из ключевой ставки Центробанка. При оформлении ипотеки заемщик «замораживает» ставку — его график платежей рассчитывается с фиксированным процентом.

На ставку по ипотеке действует множество факторов, например:

- ключевая ставка Центробанка;

- ситуация на рынке недвижимости;

- государственные программы.

Как уменьшить ставку по ипотеке

Государственные ипотечные программы . Скорее всего, банк предложит подходящий вариант, но все же лучше самостоятельно изучить действующие ипотечные программы .

Новостройка . Если покупатель выбирает недвижимость на первичном рынке, застройщик может предложить льготную программу , разработанную в сотрудничестве с каким-либо банком.

Страхование. При покупке строящегося жилья заемщику предлагается оформить страхование жизни и здоровья . Если он соглашается, ставка обычно снижается на 1%.

Другие факторы. У банков есть свои скидки, например: ставку могут снизить на 0,3% при электронной регистрации сделки. Такие условия всегда можно уточнить у ипотечного менеджера.

Ипотечные платежи: дифференцированный и аннуитетный

Есть два вида ипотечных платежей: дифференцированный и аннуитетный . Они определяют, как будет выглядеть график платежей заемщика по ипотечному кредиту .

Дифференцированный платеж: ежемесячно выплачиваются равные части тела кредита , а процент начисляется на остаток задолженности . Поэтому вначале суммы выплат по кредиту выше, чем в конце.

Аннуитетный платеж: ежемесячно выплачиваются равные суммы, а доля тела кредита в платеже растет с каждым месяцем.

Способ платежа предлагает ипотечный банк , однако большинство кредитных учреждений указывают в договорах аннуитетные платежи . Досрочное погашение кредита возможно в обоих случаях.

Как погасить ипотечный кредит досрочно

Цель большинства заемщиков — выплатить кредит как можно скорее, чтобы меньше переплатить банку . Клиенты вкладывают свободные деньги напрямую в тело кредита и могут тем самым сократить ежемесячный платеж или уменьшить срок кредита .

При сокращении ежемесячного платежа остается больше свободных средств для того, чтобы вкладывать их в тело кредита .

При уменьшении срока сокращается переплата за пользование кредитом .

Понять, какой вариант предпочтительнее, поможет ипотечный калькулятор .

Крупные суммы, например налоговый вычет и материнский капитал , тоже можно вкладывать в тело кредита . Кстати, воспользоваться налоговым вычетом может не только заемщик по кредитному договору , но и созаемщик .

Семьи с детьми могут взять ипотеку с субсидированной ставкой , она может быть вполовину ниже обычной, даже меньше ключевой ставки Центробанка. Но, если ребенок родился после взятия кредита или ставка стала меньше повсеместно, всегда есть возможность рефинансирования — перерасчета ипотеки под другую процентную ставку .

Если заемщик регулярно уменьшает именно ежемесячный платеж , ближе к концу срока кредитования он становится меньше. В такой ситуации заемщики часто не спешат гасить его: им кажется привлекательнее «пользоваться деньгами банка», чем вкладывать в тело кредита свои крупные суммы.

Борис скопил несколько миллионов рублей. Переживая за сбережения, он решил их вложить, но придержать определенную сумму на образование дочери. Борис изучил устройство ипотеки и разобрался со способами ее выплаты.

Борис выбрал квартиру за 10 000 000 руб., жена Нина его поддержала и согласилась быть созаемщиком . Банк одобрил Борису ипотечный кредит со ставкой 8,4% на 20 лет с первоначальным взносом 20%.

Ежемесячный платеж получился 68 920 руб. Зарплата Бориса — 120 000 руб., зарплата Нины — 100 000 руб. Купленную квартиру решили сдавать за 30 000 руб. После первого платежа у пары осталось около 180 000 руб. Они решили, что семейный бюджет позволяет вкладывать в тело кредита дополнительно 50 000 руб. каждый месяц.

Борис открыл ипотечный калькулятор своего банка и вычислил, что если в этом месяце он уменьшит платеж , он станет всего на 500 руб. меньше. Зато, если сократит срок , переплата по кредиту уменьшится на 200 000 руб., а срок — на один месяц.

Через три года Нина родила второго ребенка. У семьи появилась возможность рефинансирования по программе для семей с двумя детьми, которую предлагал один из банков. Материнский капитал семейная пара тоже вложила в тело кредита и уменьшила платеж , чтобы он стал комфортнее. Налоговые вычеты , которые Борис и Нина получали с ипотеки , регулярно вкладывали в тело кредита .

Так семейная пара выплатила ипотеку за 7 лет. Борис и Нина сделали в квартире ремонт и подарили ее дочери к окончанию университета.

Источник https://lifehacker.ru/dosrochnoe-pogashenie-ipoteki/

Источник https://mafin.ru/media/gajdy/kak-vyplachivat-ipoteku

Источник