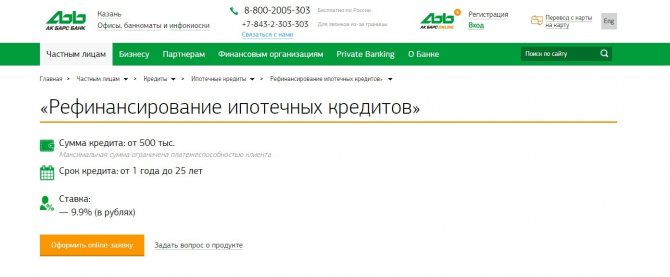

Ак Барс

Банк Ак Барс оказывает банковские услуги с 1993 года. Сегодня поговорим, как получить ипотеку в этом кредитном учреждении, какие требования к заемщикам выдвигает банк и приведем перечень документов для подачи заявки на ипотеку. Также рассмотрим ипотечные программы банка и их условия. Рассчитать ипотеку поможет ипотечный онлайн-калькулятор, встроенный в статью, а эксперты дадут полезные советы, как повысить шансы на одобрение жилищного кредита в банке Ак Барс.

Общие условия и особенности ипотеки в Ак Барс банке

Банк предлагает 6 ипотечных программ, рассчитанных на различные типы недвижимости. Максимальная сумма кредита в этом банке зависит от платежеспособности клиента. В некоторых случаях размер ипотеки может достигать 12-20 миллионов рублей.

Различаются и процентные ставки. Они в большей степени зависят от размера первоначального взноса. Кроме того, заемщику дается возможность снизить переплату. Для этого нужно предоставить дополнительное залоговое обеспечение или несколько дополнительных документов.

Наибольшим спросом в этом банке пользуется программа Мегаполис, рассчитанная на покупателей вторичного жилья. Здесь можно взять ссуду в небольших размерах (от 500 тысяч рублей) и на очень длительный период.

Ак Барс не отстает от своих конкурентов в том, что предлагает рефинансировать ипотеку, взятую в других банках. Рассмотрим условия различных ипотечных программ Ак Барс банка подробнее.

Ипотечные программы и процентные ставки в Ак Барсе

| Название | Ставка, %/год | Первый взнос, % | Макс. срок, лет | Сумма, млн. | Примечание |

|---|---|---|---|---|---|

| Мегаполис (вторичное жилье) | От 8,7 | 10 | 25 | До 20 | Максимальная сумма кредита зависит от платежеспособности клиента. |

| Перспектива (новостройки) | От 8,7 | 10 | 25 | До 20 | Максимальная сумма кредита зависит от платежеспособности клиента. |

| Рефинансирование | От 8,9 | — | 25 | До 20 | Максимальная сумма кредита зависит от платежеспособности клиента. |

| Госсподдержка для семьи с детьми | От 4,5 | 20 | 25 | До 20 | Максимальная сумма от 12 миллионов рублей — для жителей Москвы и области, Санкт-Петербурга и области. |

| На коммерческую недвижимость | 10.9 | 20 | 20 | До 20 | Максимальная сумма кредита зависит от платежеспособности клиента. |

| Комфорт (дом и земельный участок) | От 9,7 | 20 | 25 | До 20 | Максимальная сумма кредита зависит от платежеспособности клиента. |

Требования к заемщикам

Требования Ак Барса к заемщикам примерно такие же, как у конкурентов:

- Дееспособность заемщика — первый и наиболее важный момент.

- Возраст — от 18 до 70 лет на момент погашения кредита.

- Проживание и постоянная регистрация в России.

- Наличие официального, постоянного и достаточного дохода. Это финансовое учреждение не предоставляет ипотечные кредиты гражданам, которые имеют неофициальный источник дохода. Даже если этот источник можно документально подтвердить. Важное условие — наличие трудового договора.

- Важно, как долго будущий клиент работает на текущем месте. Банк Ак Барс требует не менее 3 месяцев.

- Если кредит хочет взять индивидуальный предприниматель, ему нужно подтвердить существование ИП на протяжении минимум 12 последних месяцев. Речь не просто о регистрации, а о полноценной деятельности, приносящей доход.

При необходимости можно привлечь к ипотеке созаемщиков. Требования к ним будут аналогичны перечисленным выше.

Документы для ипотеки

Все бумаги, представляемые при оформлении заявки на ипотеку, можно разделить на 2 группы:

- Обязательные.

- Дополнительные.

К первой категории относятся:

- Анкета, которая одновременно выступает и заявлением на получение кредита.

- Паспорт гражданина РФ.

- Документы, подтверждающие доход. Сюда относится справка по форме 2-НДФЛ, справка по форме банка, выписка по зарплатной карте (подходит для зарплатных клиентов банка) или справка о доходах в свободной форме.

Чтобы повысить шансы на получение ипотеки, представьте в банк следующие документы:

- Один из документов на выбор: ИНН, СНИЛС либо водительское удостоверение.

- Военный билет для мужчин, не достигших 27 лет.

- Свидетельство о браке/разводе, если это требование применимо к конкретному клиенту.

- Документы, которые подтвердят наличие дополнительного дохода. Так, пенсионер должен представить справку из Пенсионного фонда. Гражданин, сдающий недвижимость в аренду, представляет договор аренды.

Ак Банк дает кредитным менеджерам право запрашивать у потенциального клиента любые дополнительные бумаги, которые они посчитают нужными.

Ипотечный калькулятор Ак Барс банка

Рассчитать ипотеку Ак Барс банка вы можете на онлайн калькуляторе. Для этого введите сумму ипотеки, процентную ставку, первый взнос и срок кредита, затем выберите схему погашения. Ипотечный калькулятор покажет ежемесячный платеж и сумму переплаты по ипотеке.

Калькулятор ипотеки

Пошаговая схема оформления ипотеки

Рассмотрим, что нужно сделать, чтобы оформить ипотеку в банке Ак-барс. Представляем пошаговую схему оформления ипотечного кредита.

Шаг 1. Выбор программы

Один из самых важных и ответственных шагов в данном процессе. От того, на каком ипотечном продукте остановится заемщик и насколько правильно он рассчитает свои возможности, зависит его жизнь на 20-25 ближайших лет.

Заемщику стоит обратить внимание не только на размер процентной ставки, но и на сумму первоначального взноса, срок кредитования и дополнительные расходы.

Шаг 2. Встреча с ипотечным консультантом

Именно на этом этапе клиенты банка получают максимальное количество информации о будущем кредите. Важно подготовиться к такой встрече: наметить для себя круг вопросов, которые кажутся максимально важными. Так, можете уточнить, на какой срок может быть выдан кредит, под какой процент, какое страхование обязательно, и прочее.

Несмотря на то, что часть вопросов для клиента уже будет ясна (если он вдумчиво выбирал ипотечную программу), именно на встрече в консультантом можно узнать все более подробно.

Шаг 3. Сбор документов

На этом этапе будущий заемщик подготавливает все бумаги по списку, который ему выдаст кредитный менеджер. Примерный список мы уже перечислили выше.

Шаг 4. Подача заявки и получение одобрения

На этом этапе тщательно проверяют платежеспособность будущего заемщика. Для увеличения шансов на получение кредита, стоит подать свои заявки сразу в несколько банков. Помните, что это просто подача заявки, и она не вынуждает человека получать ипотеку в каждом банке, который одобрил его анкету.

Ак Барс сделал подачу заявки на ипотеку простой и удобной. Все, что нужно — выбрать подходящую программу и найти кнопку «Отправить заявку» на странице с описанием кредитного продукта. Анкета здесь максимально проста и потребует не более 3 минут для ее заполнения.

Если клиент собрал полный пакет документов, смог доказать свою платежеспособность, банк вынесет положительное решение по его заявке.

Шаг 5. Поиск квартиры

В некоторых случаях банк одобряет не ту сумму, которая была запрошена клиентом, а меньшую. Поэтому так важно дождаться одобрения заявки на ипотеку и начать выбор квартиры, отталкиваясь от одобренной суммы.

Помните, что на это и все дальнейшие действия заемщику отводится всего 90 дней. За это время нужно найти объект, который будет соответствовать не только ожиданиям клиента, но и требованиям банка.

Требования к вторичному жилью:

- Если дом построен ранее 1956 года: он не должен быть в аварийном состоянии, не должен быть в списках на капитальный ремонт, снос, реконструкцию с отселением.

- Если дом построен позже 1957 года, никаких требований к нему не предъявляется.

Шаг 6. Оценка недвижимости

Это еще один обязательный этап при оформлении ипотеки. Нужно понимать, что банк хочет получить выгоду в любом случае, даже если с объектом, на который он выдал кредит, что-то случится.

Оценивает недвижимость независимый специалист, который и выносит решение об итоговой стоимости объекта. Результат оценки обязательно представляют в банк.

Шаг 7. Страхование

Закон обязывает заемщиков страховать приобретаемую в ипотеку недвижимость за свой счет. Этот шаг гарантирует, что даже при наступлении неблагоприятных событий вроде порчи жилья, банк сможет вернуть выданные на него средства. О страховании подробнее поговорим чуть позже.

Шаг 8. Оформление закладной

Этот этап иногда вызывает некоторые вопросы со стороны клиентов. Закладная — ценная именная бумага, которая при необходимости подтвердит, что банк имеет право претендовать на залоговое имущество.

Шаг 9. Согласование даты сделки

Как только банк одобрит выбранный объект недвижимости, клиенту позвонит кредитный менеджер. Он предложит согласовать удобную дату оформления необходимых документов и заключения сделки.

Шаг 10. Заключение сделки

Именно на этом этапе происходит подписание кредитного соглашения между банком и клиентом. Кроме того, именно теперь подписывается и договор купли-продажи между покупателем и продавцом. Процесс заключения сделки проходит под полным контролем банка.

Шаг 11. Регистрация права собственности в Росреестре

Это заключительный этап. Происходит государственная регистрация договора купли-продажи. Ее срок — 5 рабочих дней. По прошествии указанного срока зарегистрированный договор представляют в банк, и продавец получает оговоренную сумму в банке, сняв ее со счета или забрав денежные средства из банковской ячейки. Сразу после расчета покупатель имеет право заселиться в приобретенную квартиру.

Условия ипотечного страхования

Существует 3 вида страхования при ипотеке:

- Объекта недвижимости от гибели или порчи (аварии, пожары, стихийные бедствия и пр.).

- Жизни и здоровья клиента, получения группы инвалидности или временной нетрудоспособности.

- Права собственности на квартиру от посягательств третьих лиц.

Законом предусматривается обязательное оформление только страхования самого объекта недвижимости.

Последствия отказа от страхования

Ак Барс, как и его конкуренты, имеет строгие правилами касательно отказов от страхования. Клиент, который не застраховал жизнь и здоровье, должен быть готов к тому, что процентная ставка по кредиту увеличится на 0,5%. Заемщик, который не оформит договор страхования имущества, будет платить на 1% больше, либо ему вообще не дадут ипотеку.

Помните, что часто такие дочерние компании предлагают не самые выгодные условия. Поэтому есть смысл обзвонить несколько аккредитованных Ак Барсом страховых фирм и узнать стоимость полиса у них.

Аккредитованные страховые компании

Рассмотрим список аккредитованных страховых компаний в Ак Барс банке, где клиенты банка могут оформить страхование приобретаемого объекта недвижимости:

- Ингосстрах.

- СОГАЗ.

- Альфа-страхование.

- РЕСО-Гарантия.

- Росгосстрах.

- ЭНЕРГОГАРАНТ.

- Зетта.

- Согласие.

- УРАЛСИБ Страхование.

Преимущества и недостатки ипотеки в банке Ак Барс

Перед тем как окончательно определиться с банком, в котором брать ипотеку, стоит внимательно изучить отзывы уже состоявшихся клиентов и понять все плюсы и минусы конкретного учреждения.

Преимущества:

- Нужен небольшой стаж работы на текущем месте.

- Не требуется высокий первоначальный взнос — начиная с 10% от стоимости объекта.

- Высокая максимальная сумма кредита — до 20 миллионов рублей.

- Большое количество ипотечных программ, что позволяет практически каждому заемщику найти идеально подходящий ему продукт.

- Есть возможность внести материнский капитал в качестве первого взноса.

- Можно привлечь до четырех созаемщиков. Это увеличивает шансы получить ипотеку для клиентов с невысокой заработной платой.

Недостатки:

- Первый и очень существенный минус кредитов от этого банка — значительное повышение процентной ставки, если клиент отказывается от добровольного страхования.

- Большой список документов на ипотеку — некоторые конкуренты предоставляют кредит всего по 2-3 документам.

- Увеличение процентной ставки для заемщиков-предпринимателей.

- Еще один недостаток, который отмечает довольно большое количество клиентов — кредитные менеджеры всеми силами стараются навязать страхование объекта через Ак Барс. В данном случае стоит помнить, что ни один банк не имеет права диктовать своим клиентам, где оформлять страховку.

Выводы

Ипотека в Ак Барс банке — доступный вариант практически для каждого. Условия ипотеки практически ничем не отличаются от других крупных российских банков. Изучите отзывы клиентов, представленые ниже — они помогут сделать окончательный выбор.

Ипотека в Ак Барс Банке в 2020 году: калькулятор, проценты, условия ипотеки с господдержкой и отзывы

АК Барс – один из крупных российских универсальных банков, занимающий прочные позиции на рынке финансовых и кредитных услуг. Он осуществляет выдачу займов, производит расчетное и кассовое обслуживание юридических лиц, привлекает денежные средства клиентов для вкладов, покупает и продает ценные бумаги. Сегодня филиальная сеть АК Барс имеет 249 офисов, расположенных в 134 населенных пунктах России.

Требования к заемщику и недвижимости

Заемщик должен подходить под выдвинутые организацией минимальные требования:

- российское гражданство, постоянная или временная регистрация;

- возраст от 18 лет до 70 лет к окончанию срока ипотечного договора;

- официальное трудоустройство и стаж от 3 месяцев на текущем рабочем месте.

На приобретаемую недвижимость также накладываются ограничения:

- износ не более 50%, здание не должно состоять на очереди на капительный ремонт, снос или реконструкцию;

- цементный, железобетонный, каменный или кирпичный фундамент;

- согласие страховой компании принять объект на страхование;

- многоквартирный дом должен быть расположен в городах нахождения территориальных подразделений банка, либо в ближайших населенных пунктах — от 100 до 300 км. (в зависимости от региона).

Программы ипотеки АК Барс банка: условия

Ипотечная линейка банка представлена разнообразными предложениями. Благодаря этому заемщики любых категорий могут найти оптимальный вариант. С использованием заемных средств можно приобрести недвижимость в жилом и коммерческом фондах, в новостройках, строящемся секторе либо на вторичном рынке.

Вторичка

Потенциальные заемщики АК Барс банка имеют возможность стать собственниками готового жилья на вторичном рынке.

С программой «Мегаполис» можно оформить в ипотеку комнату или квартиру во вторичном жилом секторе. Срок кредитования от одного года до двадцати пяти лет. Наименьшая сумма кредитного договора — 500 тысяч рублей. Размер первоначального взноса должен составить 10% от стоимости, в которую оценено ипотечное жилье.

Если для покупки квартиры привлекаются средства материнского капитала, то первый платеж может отсутствовать. Для собственников бизнеса и индивидуальных предпринимателей максимально возможная сумма кредитования – 15 миллионов рублей.

Ипотека в банке АК барс «Апартаменты» предусмотрена для приобретения строящихся нежилых помещений в многофункциональных зданиях или многоэтажных жилых домах. Главным условием является аккредитация компании-застройщика в АК Барс. Минимальная сумма кредита – 500 тысяч рублей, максимальная – 15 миллионов рублей.

Первый взнос должен составить выше 20% от цены приобретаемых в ипотеку апартаментов. Недвижимость, купленная по программе «Апартаменты» и права требования по инвестиционному договору становятся залогом.

Важно! Объект недвижимости должен иметь степень готовности не менее 10% для многоэтажного здания, не менее 25% — для малоэтажного.

Новостройка

Купить новое жилье можно с программой «Перспектива». Размер первоначального взноса – от 10% до 80% от общей стоимости объекта недвижимости, которую планируется приобрести в ипотеку. Размер процентной ставки зависит от степени готовности жилья к эксплуатации и не меняется на протяжении всего срока действия кредитного договора. Степень готовности должна быть более 30% и определяется банком. Ипотечная недвижимость становится залогом по кредиту до даты полного исполнения обязательств по нему.

Рефинансирование ипотеки

Заемщики других банков могут выгодно переоформить ипотеку и снизить процентную ставку по ней. Сделать это можно при участии в программе рефинансирования ипотечных кредитов банка АК Барс. Жилые объекты, которые подпадают под условия этой программы:

- Квартира в многоэтажном доме;

- Земельный участок с жилым домом;

- Таунхаус с землей.

Максимальная сумма ипотеки зависит от платежной способности заемщика. Однако она не может превышать 90% от оцененной стоимости жилья. Также она не должна быть более суммы оставшейся задолженности и процентов по рефинансируемой ипотеке. До оформления договора рефинансирования обеспечением по кредиту является повышенная процентная ставка, после – ипотечная недвижимость.

Основные требования к кредиту, который заемщик планирует рефинансировать в АК Барс банке:

- Не нужно одобрение банка-кредитора на передачу недвижимости ипотеки в залог;

- Не оформлялись реструктуризация и отсрочки по кредиту, который предполагается рефинансировать;

- Жилье в собственности заемщика;

- Недвижимость в стадии законченной стройки;

- Произведено шесть платежек по кредиту;

- Нет неуплаченных и просроченных долгов;

- Нельзя заменять главного заемщика;

- Не производилось погашение части долга деньгами из материнского капитала.

Погашение займа осуществляется только аннуитетными платежами.

Семейная ипотека

Молодые семьи, имеющие и планирующие детей, могут приобрести собственное жилье в новостройке или строящемся доме в ипотеку на льготных условиях под 6% годовых. Сумма кредита от 500 тысяч до трех миллионов рублей, для жителей Москвы и Санкт-Петербурга – до восьми миллионов рублей. Она должна покрывать до 80% стоимости приобретаемого жилья. То есть первоначальный взнос должен быть не менее 20%.

Льготная 6-процентная ставка действует первые три года после рождения второго ребенка в период с 2020 по 2022 годы. При рождении третьего малыша срок действия льготной ставки увеличивается до 8 лет. По истечении этого периода устанавливается процентная ставка на 2% выше ключевой ставки Центробанка на дату подписания кредитного договора. Если заемщик откажется от страхования жизни, здоровья, имущества, то ставка повысится еще на 5%.

Важно! Продавцом квартиры должно быть юридическое лицо!

Строительство частного дома

Программа ипотечного кредитования «Комфорт» предусмотрена для заемщиков, планирующих покупку земельного участка и строительство на нем дома, коттеджа или таунхауса. Возможная сумма кредита – от 500 тысяч рублей, но не выше 80% от стоимости приобретаемого участка (до 100% при привлечении средств материнского капитала). Процентная ставка повышена на 0,5% для индивидуальных предпринимателей и собственников бизнеса.

Коммерческая недвижимость

Специально для владельцев бизнеса и собственного дела в банке АК Барс действует программа ипотеки «Бизнес». Она предусматривает приобретение коммерческой недвижимости с 30-процентным первоначальным взносом. Помещение, купленное в ипотеку, становится залоговым имуществом до полного погашения задолженности по ней.

Общие условия и особенности ипотеки в Ак Барс банке

Банк предлагает 6 ипотечных программ, рассчитанных на различные типы недвижимости. Максимальная сумма кредита в этом банке зависит от платежеспособности клиента. В некоторых случаях размер ипотеки может достигать 12-20 миллионов рублей.

Различаются и процентные ставки. Они в большей степени зависят от размера первоначального взноса. Кроме того, заемщику дается возможность снизить переплату. Для этого нужно предоставить дополнительное залоговое обеспечение или несколько дополнительных документов.

Наибольшим спросом в этом банке пользуется программа Мегаполис, рассчитанная на покупателей вторичного жилья. Здесь можно взять ссуду в небольших размерах (от 500 тысяч рублей) и на очень длительный период.

Ак Барс не отстает от своих конкурентов в том, что предлагает рефинансировать ипотеку, взятую в других банках. Рассмотрим условия различных ипотечных программ Ак Барс банка подробнее.

Процентные ставки АК Барс банка по ипотеке в 2020 году

| Вид ипотечного кредита | Минимальная процентная ставка |

| «Перспектива» | 8% |

| «Рефинансирование ипотеки» | 9,9% |

| «Семейная ипотека» | 6% |

| «Мегаполис» | 10,2% |

| «Апартаменты» | 9,5% |

| «Комфорт» | 10,3% |

| «Бизнес» | 14,5% |

| «Перспектива плюс» | 12,1% |

Надбавки и дополнительные опции

Заемщики, оформившие ипотеку по программам «Комфорт» и «Мегаполис», участвуют в специальной акции. Они получают от банка скидку 0,3% от установленной процентной ставки. Она складывается с другими бонусами, предоставляемыми отдельным категориям заемщиков.

Процентные ставки и условия по ипотеке Ак Барс Банка

Минимальная процентная ставка по программам Ак Барс Банка составляет 6 %. Выдается по ипотеке с господдержкой для семей с детьми и привлечения материнского капитала. Максимальные процент, составляет 12,9 % — выдается на приобретение коммерческой недвижимости. По многим программам, можно уменьшить на 1 % размер ставки, если оформить договор личного страхования.

По размеру ссуды и срокам кредитования, условия по ипотеке могут меняться в зависимости от программы. Сроки, на которые можно получить ипотечный кредит, могут составлять от 1 до 25 лет, а размер – не более 20 млн. рублей.

Ипотечный калькулятор АК Барс банка

Сумма кредита

Тип платежей

| Дата | Тип | Сумма/ставка | |

| Срок | 0 мес. |

| Сумма | 0 руб. |

| Ставка | 0 % |

| Переплата | 0 руб. |

| Начало выплат | 0 |

| Конец выплат | 0 |

| Необходимый доход | 0 |

| № | Дата | Платеж | Основной долг | Проценты | Остаток долга | Досрочные погашения |

На нашем сайте можно рассчитать оптимальный размер ежемесячного платежа, срок кредитования и процентную ставку с помощью ипотечного калькулятора АК Барс банка. Все расчеты ведутся с учетом требований к заемщикам, условиям выдачи ипотечных средств и суммы средств, имеющейся для первоначального взноса.

Ипотечный калькулятор Ак Барс. Онлайн расчет ипотеки Ак Барс 2020.

- Ипотечный калькулятор онлайн

- Ак Барс

Выберите ипотечный кредит Ак Барс для онлайн рассчета калькулятора

-

Валюта Мин. ставка Макс. сумма Макс. срок Комиссии Особенности рубли 8% — до 25 лет -

Валюта Мин. ставка Макс. сумма Макс. срок Комиссии Особенности рубли 9.9% — до 25 лет -

Валюта Мин. ставка Макс. сумма Макс. срок Комиссии Особенности рубли 10.2% — до 25 лет -

Валюта Мин. ставка Макс. сумма Макс. срок Комиссии Особенности рубли 11.8% — до 25 лет -

Валюта Мин. ставка Макс. сумма Макс. срок Комиссии Особенности рубли 12.1% — до 25 лет -

Валюта Мин. ставка Макс. сумма Макс. срок Комиссии Особенности рубли 14.5% 10 000 000 до 15 лет -

Валюта Мин. ставка Макс. сумма Макс. срок Комиссии Особенности рубли 17% — до 6 месяцев

| Дата платежа | Платеж по основному долгу | Долг | Платеж по процентам | Проценты | Ежемесячный платеж | Остаток | Остаток основного долга |

| октябрь 2020 | 16 398,28 | 20 000,00 | 36 398,28 | 2 983 601,72 | |||

| ноябрь 2020 | 16 507,60 | 19 890,68 | 36 398,28 | 2 967 094,12 | |||

| декабрь 2020 | 16 617,65 | 19 780,63 | 36 398,28 | 2 950 476,47 | |||

| январь 2021 | 16 728,44 | 19 669,84 | 36 398,28 | 2 933 748,04 | |||

| февраль 2021 | 16 839,96 | 19 558,32 | 36 398,28 | 2 916 908,08 | |||

| март 2021 | 16 952,22 | 19 446,05 | 36 398,28 | 2 899 955,85 | |||

| апрель 2021 | 17 065,24 | 19 333,04 | 36 398,28 | 2 882 890,61 | |||

| май 2021 | 17 179,01 | 19 219,27 | 36 398,28 | 2 865 711,61 | |||

| июнь 2021 | 17 293,53 | 19 104,74 | 36 398,28 | 2 848 418,07 | |||

| июль 2021 | 17 408,82 | 18 989,45 | 36 398,28 | 2 831 009,25 | |||

| август 2021 | 17 524,88 | 18 873,39 | 36 398,28 | 2 813 484,36 | |||

| сентябрь 2021 | 17 641,72 | 18 756,56 | 36 398,28 | 2 795 842,65 | |||

| октябрь 2021 | 17 759,33 | 18 638,95 | 36 398,28 | 2 778 083,32 | |||

| ноябрь 2021 | 17 877,72 | 18 520,56 | 36 398,28 | 2 760 205,60 | |||

| декабрь 2021 | 17 996,91 | 18 401,37 | 36 398,28 | 2 742 208,69 | |||

| январь 2022 | 18 116,89 | 18 281,39 | 36 398,28 | 2 724 091,80 | |||

| февраль 2022 | 18 237,67 | 18 160,61 | 36 398,28 | 2 705 854,14 | |||

| март 2022 | 18 359,25 | 18 039,03 | 36 398,28 | 2 687 494,89 | |||

| апрель 2022 | 18 481,65 | 17 916,63 | 36 398,28 | 2 669 013,24 | |||

| май 2022 | 18 604,86 | 17 793,42 | 36 398,28 | 2 650 408,38 | |||

| июнь 2022 | 18 728,89 | 17 669,39 | 36 398,28 | 2 631 679,49 | |||

| июль 2022 | 18 853,75 | 17 544,53 | 36 398,28 | 2 612 825,75 | |||

| август 2022 | 18 979,44 | 17 418,84 | 36 398,28 | 2 593 846,31 | |||

| сентябрь 2022 | 19 105,97 | 17 292,31 | 36 398,28 | 2 574 740,34 | |||

| октябрь 2022 | 19 233,34 | 17 164,94 | 36 398,28 | 2 555 506,99 | |||

| ноябрь 2022 | 19 361,57 | 17 036,71 | 36 398,28 | 2 536 145,43 | |||

| декабрь 2022 | 19 490,64 | 16 907,64 | 36 398,28 | 2 516 654,79 | |||

| январь 2023 | 19 620,58 | 16 777,70 | 36 398,28 | 2 497 034,21 | |||

| февраль 2023 | 19 751,38 | 16 646,89 | 36 398,28 | 2 477 282,82 | |||

| март 2023 | 19 883,06 | 16 515,22 | 36 398,28 | 2 457 399,76 | |||

| апрель 2023 | 20 015,61 | 16 382,67 | 36 398,28 | 2 437 384,15 | |||

| май 2023 | 20 149,05 | 16 249,23 | 36 398,28 | 2 417 235,10 | |||

| июнь 2023 | 20 283,38 | 16 114,90 | 36 398,28 | 2 396 951,72 | |||

| июль 2023 | 20 418,60 | 15 979,68 | 36 398,28 | 2 376 533,12 | |||

| август 2023 | 20 554,72 | 15 843,55 | 36 398,28 | 2 355 978,40 | |||

| сентябрь 2023 | 20 691,76 | 15 706,52 | 36 398,28 | 2 335 286,64 | |||

| октябрь 2023 | 20 829,70 | 15 568,58 | 36 398,28 | 2 314 456,94 | |||

| ноябрь 2023 | 20 968,57 | 15 429,71 | 36 398,28 | 2 293 488,38 | |||

| декабрь 2023 | 21 108,36 | 15 289,92 | 36 398,28 | 2 272 380,02 | |||

| январь 2024 | 21 249,08 | 15 149,20 | 36 398,28 | 2 251 130,94 | |||

| февраль 2024 | 21 390,74 | 15 007,54 | 36 398,28 | 2 229 740,20 | |||

| март 2024 | 21 533,34 | 14 864,93 | 36 398,28 | 2 208 206,86 | |||

| апрель 2024 | 21 676,90 | 14 721,38 | 36 398,28 | 2 186 529,96 | |||

| май 2024 | 21 821,41 | 14 576,87 | 36 398,28 | 2 164 708,55 | |||

| июнь 2024 | 21 966,89 | 14 431,39 | 36 398,28 | 2 142 741,66 | |||

| июль 2024 | 22 113,33 | 14 284,94 | 36 398,28 | 2 120 628,33 | |||

| август 2024 | 22 260,76 | 14 137,52 | 36 398,28 | 2 098 367,57 | |||

| сентябрь 2024 | 22 409,16 | 13 989,12 | 36 398,28 | 2 075 958,41 | |||

| октябрь 2024 | 22 558,56 | 13 839,72 | 36 398,28 | 2 053 399,85 | |||

| ноябрь 2024 | 22 708,95 | 13 689,33 | 36 398,28 | 2 030 690,91 | |||

| декабрь 2024 | 22 860,34 | 13 537,94 | 36 398,28 | 2 007 830,57 | |||

| январь 2025 | 23 012,74 | 13 385,54 | 36 398,28 | 1 984 817,83 | |||

| февраль 2025 | 23 166,16 | 13 232,12 | 36 398,28 | 1 961 651,67 | |||

| март 2025 | 23 320,60 | 13 077,68 | 36 398,28 | 1 938 331,07 | |||

| апрель 2025 | 23 476,07 | 12 922,21 | 36 398,28 | 1 914 855,00 | |||

| май 2025 | 23 632,58 | 12 765,70 | 36 398,28 | 1 891 222,42 | |||

| июнь 2025 | 23 790,13 | 12 608,15 | 36 398,28 | 1 867 432,29 | |||

| июль 2025 | 23 948,73 | 12 449,55 | 36 398,28 | 1 843 483,56 | |||

| август 2025 | 24 108,39 | 12 289,89 | 36 398,28 | 1 819 375,17 | |||

| сентябрь 2025 | 24 269,11 | 12 129,17 | 36 398,28 | 1 795 106,06 | |||

| октябрь 2025 | 24 430,90 | 11 967,37 | 36 398,28 | 1 770 675,16 | |||

| ноябрь 2025 | 24 593,78 | 11 804,50 | 36 398,28 | 1 746 081,38 | |||

| декабрь 2025 | 24 757,74 | 11 640,54 | 36 398,28 | 1 721 323,64 | |||

| январь 2026 | 24 922,79 | 11 475,49 | 36 398,28 | 1 696 400,86 | |||

| февраль 2026 | 25 088,94 | 11 309,34 | 36 398,28 | 1 671 311,92 | |||

| март 2026 | 25 256,20 | 11 142,08 | 36 398,28 | 1 646 055,72 | |||

| апрель 2026 | 25 424,57 | 10 973,70 | 36 398,28 | 1 620 631,15 | |||

| май 2026 | 25 594,07 | 10 804,21 | 36 398,28 | 1 595 037,07 | |||

| июнь 2026 | 25 764,70 | 10 633,58 | 36 398,28 | 1 569 272,38 | |||

| июль 2026 | 25 936,46 | 10 461,82 | 36 398,28 | 1 543 335,91 | |||

| август 2026 | 26 109,37 | 10 288,91 | 36 398,28 | 1 517 226,54 | |||

| сентябрь 2026 | 26 283,43 | 10 114,84 | 36 398,28 | 1 490 943,11 | |||

| октябрь 2026 | 26 458,66 | 9 939,62 | 36 398,28 | 1 464 484,45 | |||

| ноябрь 2026 | 26 635,05 | 9 763,23 | 36 398,28 | 1 437 849,40 | |||

| декабрь 2026 | 26 812,62 | 9 585,66 | 36 398,28 | 1 411 036,79 | |||

| январь 2027 | 26 991,37 | 9 406,91 | 36 398,28 | 1 384 045,42 | |||

| февраль 2027 | 27 171,31 | 9 226,97 | 36 398,28 | 1 356 874,11 | |||

| март 2027 | 27 352,45 | 9 045,83 | 36 398,28 | 1 329 521,66 | |||

| апрель 2027 | 27 534,80 | 8 863,48 | 36 398,28 | 1 301 986,86 | |||

| май 2027 | 27 718,37 | 8 679,91 | 36 398,28 | 1 274 268,49 | |||

| июнь 2027 | 27 903,16 | 8 495,12 | 36 398,28 | 1 246 365,34 | |||

| июль 2027 | 28 089,18 | 8 309,10 | 36 398,28 | 1 218 276,16 | |||

| август 2027 | 28 276,44 | 8 121,84 | 36 398,28 | 1 189 999,73 | |||

| сентябрь 2027 | 28 464,95 | 7 933,33 | 36 398,28 | 1 161 534,78 | |||

| октябрь 2027 | 28 654,71 | 7 743,57 | 36 398,28 | 1 132 880,07 | |||

| ноябрь 2027 | 28 845,74 | 7 552,53 | 36 398,28 | 1 104 034,32 | |||

| декабрь 2027 | 29 038,05 | 7 360,23 | 36 398,28 | 1 074 996,27 | |||

| январь 2028 | 29 231,64 | 7 166,64 | 36 398,28 | 1 045 764,63 | |||

| февраль 2028 | 29 426,51 | 6 971,76 | 36 398,28 | 1 016 338,12 | |||

| март 2028 | 29 622,69 | 6 775,59 | 36 398,28 | 986 715,43 | |||

| апрель 2028 | 29 820,18 | 6 578,10 | 36 398,28 | 956 895,25 | |||

| май 2028 | 30 018,98 | 6 379,30 | 36 398,28 | 926 876,28 | |||

| июнь 2028 | 30 219,10 | 6 179,18 | 36 398,28 | 896 657,17 | |||

| июль 2028 | 30 420,56 | 5 977,71 | 36 398,28 | 866 236,61 | |||

| август 2028 | 30 623,37 | 5 774,91 | 36 398,28 | 835 613,24 | |||

| сентябрь 2028 | 30 827,52 | 5 570,75 | 36 398,28 | 804 785,72 | |||

| октябрь 2028 | 31 033,04 | 5 365,24 | 36 398,28 | 773 752,68 | |||

| ноябрь 2028 | 31 239,93 | 5 158,35 | 36 398,28 | 742 512,75 | |||

| декабрь 2028 | 31 448,19 | 4 950,09 | 36 398,28 | 711 064,56 | |||

| январь 2029 | 31 657,85 | 4 740,43 | 36 398,28 | 679 406,71 | |||

| февраль 2029 | 31 868,90 | 4 529,38 | 36 398,28 | 647 537,81 | |||

| март 2029 | 32 081,36 | 4 316,92 | 36 398,28 | 615 456,45 | |||

| апрель 2029 | 32 295,24 | 4 103,04 | 36 398,28 | 583 161,22 | |||

| май 2029 | 32 510,54 | 3 887,74 | 36 398,28 | 550 650,68 | |||

| июнь 2029 | 32 727,27 | 3 671,00 | 36 398,28 | 517 923,41 | |||

| июль 2029 | 32 945,46 | 3 452,82 | 36 398,28 | 484 977,95 | |||

| август 2029 | 33 165,09 | 3 233,19 | 36 398,28 | 451 812,86 | |||

| сентябрь 2029 | 33 386,19 | 3 012,09 | 36 398,28 | 418 426,67 | |||

| октябрь 2029 | 33 608,77 | 2 789,51 | 36 398,28 | 384 817,90 | |||

| ноябрь 2029 | 33 832,83 | 2 565,45 | 36 398,28 | 350 985,07 | |||

| декабрь 2029 | 34 058,38 | 2 339,90 | 36 398,28 | 316 926,69 | |||

| январь 2030 | 34 285,43 | 2 112,84 | 36 398,28 | 282 641,26 | |||

| февраль 2030 | 34 514,00 | 1 884,28 | 36 398,28 | 248 127,26 | |||

| март 2030 | 34 744,10 | 1 654,18 | 36 398,28 | 213 383,16 | |||

| апрель 2030 | 34 975,72 | 1 422,55 | 36 398,28 | 178 407,44 | |||

| май 2030 | 35 208,90 | 1 189,38 | 36 398,28 | 143 198,54 | |||

| июнь 2030 | 35 443,62 | 954,66 | 36 398,28 | 107 754,92 | |||

| июль 2030 | 35 679,91 | 718,37 | 36 398,28 | 72 075,01 | |||

| август 2030 | 35 917,78 | 480,50 | 36 398,28 | 36 157,23 | |||

| сентябрь 2030 | 36 157,23 | 241,05 | 36 398,28 | -0,00 |

Ипотечный калькулятор Ак Барс онлайн рассчитает все данные.

Мы добавили возможность выбора программы ипотечного кредитования Ак Барс, чтобы вы сразу могли приступить к расчету и не думать какой процент поставить.

Данные по ставкам обновляются ежедневно, поэтому вы можете быть уверенны в актуальности процентных ставок и ипотечные программ Ак Барс.

Вам необходимо указать только сумму, которую вы хотите взять в ипотеку и выбрать срок ипотечного кредита. Меняя эти данные вы сможете онлайн подобрать нужные параметры ипотечного кредита, который вам будет комфортно оплачивать ежемесячно.

Преимущества нашего ипотечного калькулятора Ак Барс:

- Бесплатный, без регистрации

- Формула расчета ежемесячных выплат Ак Барс

- Мы регулярно обновляем данные по условиям и процентным ставках для расчета ипотечного кредита в Ак Барс в 2020 году.

- Ипотечный калькулятор Ак Барс рассчитывает как аннуитетные так и дифференцированные платежи

Чтобы ипотечный кредит был максимально выгоден для вас, следует воспользоваться нашим специальным финансовым инструментом — онлайн калькулятор ипотеки Ак Барс. Он поможет вам:

- Выбрать программу ипотечного кредитования Ак Барс. Получить процентные ставки

- Выбрать оптимальную сумму ежемесячного платежа исходя из ваших доходов

- Получить подробную информацию о платежах (сколько вы платите по процентам, сколько по основному долгу)

- Рассчитать возможность досрочного погашения ипотеки

Для кого подходит наш ипотечный калькулятор Ак Барс:

- Для ИП

- Для пенсионеров

- Для физических лиц

- Для юридических лиц

- Конечно, самые выгодные условия Ак Барс предоставляет для держателей зарплатных карт

Мы пользуемся формулой расчета потребительского кредита именно Ак Барс, поэтому вы можете быть уверены в полученных результатов погашения кредита.

Если вам необходимо рассчитать потребительский кредит в Ак Барс воспользуйтесь кредитным калькулятором Ак Барс на 2020 год

Требования к заемщику

Для получения ипотечного кредита в банке АК Барс заемщик должен отвечать следующим требованиям:

- Возраст от 18 до 70 лет;

- Временная или постоянная регистрация в России;

- Минимальный трехмесячный стаж на последнем месте работы;

- Суммарный стаж за последние пять лет не менее года.

В качестве дополнительных заемщиков могут выступить не более четырех физических лиц. Их доход будет учитываться при определении максимальной суммы выдаваемых заемных средств.

АК Барс Банк ипотека

Погашение

Ранее выданного кредита на приобретение/строительство жилого объекта недвижимости (квартиры в многоквартирном доме, жилой дом с земельным участком, таунхаус с земельным участком) иных кредитных организаций Ранее выданного кредита на приобретение/строительство жилого объекта недвижимости совместно с другими кредитами (потребительские кредиты, автокредиты, кредитные карты/овердрафты) иных кредитных организаций Также совместно с вышеперечисленными целями возможно предоставление дополнительной суммы на личные цели

Требования

- Гражданин РФ

- Предельный возраст на момент окончания срока действия кредитного договора — 70 лет

- Минимальный возраст 18 лет

- Постоянная либо временная регистрация на территории РФ на момент подачи документов

Если в качестве Заемщика выступает лицо мужского пола в возрасте до 27 лет, не имеющее документов, подтверждающих отсрочку от прохождения воинской службы до достижения 27 лет или увольнение с военной службы с зачислением в запас, то выдача кредита такому Заемщику возможна, при условии привлечения дополнительного Заемщика(ов), не подлежащего призыву на срочную военную службу и имеющего подтвержденный доход.

Оценка платежеспособности Заемщиков производится без учета доходов и расходов лица, подлежащего призыву

Постоянное трудоустройство общий трудовой стаж и трудовой стаж по последнему месту работы должен быть не менее 3 месяцев

В случае, если Заемщик является индивидуальным предпринимателем/Собственником бизнеса, деятельность должна осуществляться не менее 12 месяцев. При этом организацией-работодателем могут выступать организации, зарегистрированные на территории РФ и иностранные компании, имеющие филиалы и представительства на территории РФ В случае необходимости привлечения «Созаемщиков» по кредитному договору, требования к «Созаемщику» идентичны требованиям к Заемщику

Требования к предмету залога

Жилой Объект недвижимости в многоквартирном жилом доме должен соответствовать следующим требованиям:

- Свободен от каких-либо ограничений (обременений) прав на него, в т.ч. прав третьих лиц, за исключением права проживания (пользования) членов семьи собственника-залогодателя

- Расположен в городах нахождения территориальных подразделений ПАО «АК БАРС» Банк (либо ближайших населенных пунктах, расположенных на расстоянии не более 100 км от них)

- Зарегистрирован в органах государственной регистрации прав недвижимого имущества и сделок с ним в соответствии с действующим законодательством

- Иметь отдельный от других квартир или домов санузел (данное требование не распространяется на случаи, когда приобретаемым Объектом недвижимости является комната)

- Не должен быть расположен в многоквартирных домах барачного типа, деревянного типа (в т.ч. сборно-щитовые здания)

- Не должен быть расположен в подвальном этаже здания

Требования к зданию, в котором расположен Объект недвижимости:

Здание, в котором расположен Объект недвижимости, 1956 года постройки и старше должно отвечать следующим требованиям:

- Не находиться в аварийном состоянии

- Не состоять на учете по постановке на капитальный ремонт, реконструкцию с отселением, снос

- На момент выдачи кредита должно быть предоставлено согласие страховой компании принять на страхование

- Объект недвижимости К зданиям 1957 года постройки и младше требования не предъявляются

Объект недвижимости в виде отдельно стоящего жилого дома (коттеджа для постоянного проживания)/таунхауса (дома блокированной застройки) должен соответствовать следующим требованиям:

- Расположен в городах нахождения территориальных подразделений ПАО «АК БАРС» Банк (либо ближайших населенных пунктах, расположенных на расстоянии не более 100 км от них1)

- Находиться в населенном пункте, на территории которого располагаются иные дома (индивидуальные, многоквартирные), пригодные для проживания

- Иметь подъездную дорогу, обеспечивающую круглогодичный подъезд к земельному участку, на котором располагается отдельно стоящий жилой дом (коттедж для постоянного проживания)

- Процент износа не более 50% (и не более 40% — в случае, если, стены Объекта недвижимости выполнены с использованием деревянных материалов (согласно заключению Подразделения экспертизы залогов /Отчету об оценке независимого оценщика)

- Быть пригодным для круглогодичного проживания Иметь постоянное электроснабжение от внешнего источника

- Быть обеспеченным системой газового или электрического отопления (Объекты недвижимости только с печным отоплением в обеспечение по ипотечному кредиту не принимаются, если таковое является основным источником отопления), а также холодным водоснабжением (в том числе автономным)

- Для вновь построенного недвижимого имущества допускается отсутствие санитарно-технического оборудования и внутренней отделки, подключения жилого дома системам водо, газоснабжения, отопления

- Находиться в удовлетворительном состоянии, не иметь дефектов конструктивных элементов и инженерного оборудования, которые могут привести к аварийности дома

- Не относиться к категории ветхого жилья

- Иметь цементный, железобетонный, каменный или кирпичный фундамент

- Возможно кредитование только одновременно с земельным участком

Пакет документов по ипотеке

В стандартный перечень документов, предоставление которых необходимо при подаче заявки на получение любого вида ипотечного кредита, входят:

- Анкета-заявление;

- Паспорт гражданина РФ или другой документ, признанный удостоверением личности;

- Документ, подтверждающий наличие постоянного места работы и дохода;

- СНИЛС;

- Военный билет;

- Свидетельство о заключении или расторжении брака;

- Справка о наличии регистрации (если она временная);

- Брачный договор (при наличии).

Банк может запросить любые дополнительные справки и документы, которые необходимы для принятия решения по заявке. Их предоставление повысит шансы на получение положительного ответа. Документы по объекту недвижимости, который планируется приобрести в ипотеку, можно предоставить банку после принятия предварительного одобрения.

Плюсы и минусы займа здесь

Преимущества ипотечного кредита в банке «АК Барс»:

- небольшой стаж работы на текущем месте;

- первоначальный взнос – от 10% стоимости объекта недвижимости;

- возможность использовать материнский капитал, участие в государственной программе для семей с детьми;

- большой выбор ипотечных программ;

- акции и особые предложения;

- оформление заявки онлайн.

Достаточно иметь небольшой трудовой стаж, официально подтвержденный доход, позволяющий выплачивать кредит, и сумму первоначального взноса. Удобно, что будущий заемщик может выбрать наиболее выгодную программу кредитования, рассчитать удобный срок выплат и размер ежемесячного платежа не выходя из дома. На сайте можно сразу подать заявку и получить по ней предварительное решение.

Привлекательным является «АК Барс» для молодых родителей, которые хотят потратить на улучшение жилишных условий материнский капитал и оформить ипотеку с государственной поддержкой. Некоторые сложности может вызвать сбор необходимых документов, поскольку их перечень достаточно большой, по сравнению с другими банками.

Недостатки:

- большой список документов для оформления займа;

- значительное повышение ставки при отказе от страхования;

- увеличение стоимости ипотеки для предпринимателей.

Ипотека в «АК Барс» является доступной для многих граждан нашей страны. Это крупная и стабильная финансовая организация, надежность которой подтверждена ведущими рейтинговыми агентствами. Тем, кто планирует взять ипотеку, и присматривает удобные варианты, можно посоветовать обратить на банк «АК Барс» пристальное внимание.

Страхование

При выдаче ипотечного кредита можно оформить страхование двух типов – личное и имущественное. Страхование ипотечной недвижимости является обязательным на весь период действия ипотечного договора.

Полис личного страхования приобретается заемщиком добровольно и защищает от рисков связанных с несчастными случаями и болезнями.

Важно! При отказе клиента от личного страхования, процентная ставка по ипотеке будет выше установленной на 1%.

Страховые организации, аккредитованные банком АК Барс на предоставление его заемщикам услуг по всем видам страхования:

- АК БАРС Страхование;

- НАСКО;

- АльфаСтрахование;

- СОГАЗ;

- Согласие;

- РЕСО-Гарантия;

- Военно-страховая компания;

- Зетта Страхование;

- САК «Энергогарант»;

- СПАО «Ингосстрах».

При желании заемщик может выбрать другую страховую компанию, не входящую в этот перечень. Но необходимо проверить соответствие организации всем требованиям АК Барс банка.

Ипотечный калькулятор

Ипотечный калькулятор Ак Барс Банка позволяет будущему заемщику получить информацию по договору кредитования и правильно рассчитать бюджет на годы вперед. Ипотечный кредит – это ссуда которую необходимо выплачивать не один год, поэтому важно не только рассчитать финансовые возможности будущего заемщика, но и выбрать банк.

Публичное акционерное общество Ак Барс, работает на территории России с 1993 года. Банк оказывает более 100 видов услуг как для корпоративных, так и частных клиентов. Сегодня, насчитывается более 230 офисов Ак Барс Банка по всей стране и услугами организации воспользовались уже более 3 млн. частных лиц.

Онлайн калькулятор Ак Барс Банка – это инструмент для подсчета расходов по будущему ипотечному кредиту. Для работы с сервисом, пользователю необходимо знать следующую информацию:

- размер ссуды;

- срок ипотеки;

- процент;

- величина первого взноса на жилье.

Эта главная информация, на основании которой производятся расчеты. Исходные данные можно менять в процессе подсчетов.

Плюсы и минусы ипотеки в Банке Ак Барс

Когда трудно выбрать конкретную кредитно-финансовую организацию, стоит взвесить все достоинства и недостатки получения ипотечного кредита именно в нем.

Плюсы оформления ипотеки в АК Барс банке:

- Небольшой срок требуемого стажа работы;

- Широкий возрастной диапазон клиента;

- Небольшая сумма для первоначального взноса;

- В некоторых программах возможно использование денег от материнского капитала;

- Можно привлечь до четырех созаемщиков.

К минусам стоит отнести повышение процентной ставки по ипотеке в случае отказа от оформления полиса личного страхования и довольно внушительный перечень необходимых документов.

Преимущества и недостатки ипотеки в банке Ак Барс

Перед тем как окончательно определиться с банком, в котором брать ипотеку, стоит внимательно изучить отзывы уже состоявшихся клиентов и понять все плюсы и минусы конкретного учреждения.

Преимущества:

- Нужен небольшой стаж работы на текущем месте.

- Не требуется высокий первоначальный взнос — начиная с 10% от стоимости объекта.

- Высокая максимальная сумма кредита — до 20 миллионов рублей.

- Большое количество ипотечных программ, что позволяет практически каждому заемщику найти идеально подходящий ему продукт.

- Есть возможность внести материнский капитал в качестве первого взноса.

- Можно привлечь до четырех созаемщиков. Это увеличивает шансы получить ипотеку для клиентов с невысокой заработной платой.

Недостатки:

- Первый и очень существенный минус кредитов от этого банка — значительное повышение процентной ставки, если клиент отказывается от добровольного страхования.

- Большой список документов на ипотеку — некоторые конкуренты предоставляют кредит всего по 2-3 документам.

- Увеличение процентной ставки для заемщиков-предпринимателей.

- Еще один недостаток, который отмечает довольно большое количество клиентов — кредитные менеджеры всеми силами стараются навязать страхование объекта через Ак Барс. В данном случае стоит помнить, что ни один банк не имеет права диктовать своим клиентам, где оформлять страховку.

Отзывы клиентов об ипотеке в АК Барс банке

- Два месяца назад оформляла в АК Барс ипотеку. Сотрудники порадовали доброжелательным отношением и помощью на всех этапах оформления кредитного договора. Мне пришлось уехать в другой город по личным обстоятельствам, я пересылала все нужные справки факсом. Теперь посещаю отделение банка, когда вношу ежемесячный платеж. И всегда меня вежливо принимают, быстро обслуживают и терпеливо отвечают на все вопросы. Спасибо банку и его профессиональным сотрудникам!

- Я брал ипотечный кредит в сентябре 2014 года. К счастью никаких проблем и заминок не возникло. Судя по отзывам о других банках, оформление в АК Барсе проходит немного дольше, наверно из-за того, что все запросы и документы проходят через главный офис в Казани. Кредитный менеджер всегда отвечала на все мои вопросы и сомнения, которые я задавал как по электронной почте, так и по телефону. Из трех банков, аккредитованных на ипотеку именно по той новостройке, в которой я хотел жить, именно АК Барс предлагал самые выгодные условия – низкая процентная ставка, стоимость страхования, перевод денег компании-застройщику без взимания комиссии, возможность предоставления документов по электронной почте. Небольшим минусом могу назвать тот факт, что в день оформления кредитного договора мне не распечатали график платежей по техническим причинам. Поэтому я приезжал за ним еще раз на другой день. Но вообще впечатления о сотрудничестве с АК Барс банком самые приятные и положительные.

- Являлась клиенткой АК Барс банка с 2013 года и до недавнего времени. Да, именно в прошедшем времени, так как несколько дней полностью рассчиталась с задолженностью по ипотечному кредиту. Считаю, что в ипотечном отделе работают высококвалифицированные сотрудники. Все было организовано четко, без проволочек – от подачи заявки до возврата закладной. Не нужно было ждать документы неделями, как мучились мои знакомые в другом известном банке. Отлично налажена обратная связь с клиентом, всегда своевременное информирование обо всех изменениях, новинках, картах. Мне выдали бесплатную карту, подробно проконсультировали обо всех ее возможностях, подсказали, как пополнять счет с карты стороннего банка без комиссии. Спасибо сотрудникам АК Барса за оперативную и качественную работу и за экономию моего личного времени!

- Обслуживаюсь в АК Барс уже три с половиной года. Брали с мужем ипотеку, вся процедура заняла чуть более месяца. Процентная ставка реальная, без подвохов. Условия действительно прозрачные и открытые, нет скрытых платежей и комиссий. Менеджеры и операционисты работают качественно и без проволочек. Они всегда приветливы и при необходимости все объясняют. В моей ситуации, когда я не прошла по программе государственной поддержки, банк пошел мне навстречу и помог консультациями. Буду и дальше сотрудничать с АК Барс банком и желаю ему процветания.

К оформлению ипотеки необходимо тщательно подготовиться. А именно изучить все требования и условия, рассчитать в ипотечном калькуляторе процентную ставку, оценить возможность внесения первоначального взноса и оптимальное количество лет. После всех этих действий можно отправить заявку на официальном сайте АК Барс банка или посетить его офис.

Чтобы увеличить ваши шансы на одобрение, рекомендуем подать онлайн-заявку на ипотеку в АК Барс банк, а также еще в шесть банков можно по этой ссылке. Если у вас остались вопросы по ипотеке Ак барс Банка или нужен совет по оформлению документов, то ждем вас на бесплатной консультации. Запись у онлайн-консультанта.

Просим оценить пост и поставить лайк, а также ознакомиться со ставками по ипотеке в других банках на сегодня.

Ипотечные программы Ак Барс Банка

Ипотечные программы Ак Барс Банка подойдут для клиентов с разными финансовыми возможностями и требованиями. Банк предлагает следующие условия для кредитования:

- мегаполис – программа на приобретение готового жилья;

- перспектива – кредитования на приобретение квартир в строящихся домах;

- рефинансирование – погашение ранее выданных кредитов под строительство или покупку жилой недвижимости;

- ипотека с господдержкой для семей с детьми – ссуда на приобретение жилья с привлечением материнского капитала;

- ипотека на коммерческую недвижимость – выдается на покупку нежилых помещений торгового или офисного назначения;

- комфорт – ссуда на покупку земельного участка или жилого недвижимости с земельным участком;

- апартаменты – на приобретение нежилого помещения на стадии строительства – апартаментов.

На сайте Ак Барс Банка по каждой из программ, можно заполнить онлайн-заявку и получить предварительный ответ. В случае одобрения, клиенту необходимо посетить ближайший офис банка для окончательного решения вопроса.

Что делать после одобрения

Получивший одобрение ипотечного кредита человек должен выполнить следующие шаги:

- Выбрать недвижимость (если это не было сделано ранее).

- Собрать документы, связанные с этим объектом (отчет об оценке, договор купли-продажи, выписка из ЕГРН и т.д).

- Оформить страхование.

- Подписать договоры с банком и продавцом.

- Зарегистрировать сделку.

Страхование ипотеки

Страхование объекта залога является обязательным по законам РФ. Покупать такой полис необходимо вне зависимости от выбранного банка. Он должен продлеваться каждый год кредитования в обязательном порядке.

Личное страхование получателя ипотечного кредита в АК Барс Банке и его созаемщиков – добровольный выбор клиента. Однако отказ от него повышает процентную ставку.

В размещенный на сайте банка список аккредитованных партнеров входит 9 компаний:

- «АК Барс Страхование»;

- «Альфа-Страхование»;

- «ВСК»;

- «Согаз»;

- «Энергогарант»;

- «РЕСО-Гарантия»;

- «Зетта Страхование»;

- «Согласие»;

- «Ингосстрах».

Однако приобрести полис можно и в не включенных в него страховых учреждениях. Для этого нужно предоставить в банк документы, подтверждающие, что выбранная компания соответствует предъявляемым требованиям.

Программы ипотеки и условия АК Барс Банка

Ипотечные программы АК Барса позволяют получить целевой кредит на срок до 25 лет. Процентная ставка и размер займа определяются выбранной программой.

Вторичное жилье

Приобретаемое в счет ипотеки, оформленной в АК Барсе, вторичное жилье, должно отвечать ряду требований:

- быть зарегистрированным в установленном порядке;

- быть свободным от обременений;

- иметь отдельный санузел;

- находиться в регионе присутствия банка.

Если здание было возведено в 1956 г. и ранее, должны быть выполнены следующие условия:

- дом не находится в аварийном состоянии;

- здание не включено в список подлежащих капитальному ремонту или сносу;

- страховая компания готова заключить договор на этот объект.

Минимальная сумма кредита – 500 тыс. руб. Первоначальный взнос начинается от 10% от стоимости жилья.

Новостройка

Эта программа может применяться только, если застройщик и объект имеют аккредитацию банка. Ее условия:

Программа по ипотеке от Ак Барс Новостройка.

- минимальная сумма займа – 500 тыс. руб., максимальная – зависит от платежеспособности клиента;

- первоначальный платеж не менее 10%, если сумма займа не превышает 8 млн руб. для Москвы и Санкт-Петербурга и 5 млн. руб. для остальных регионов;

- компенсация первого взноса возможна полностью за счет средств материнского капитала.

Семейная ипотека

АК Барс предлагает оформить целевой заем по госпрограмме содействия семьям с детьми на максимальную сумму – 6 млн руб. (12 млн для Москвы, Санкт-Петербурга и прилежащих к ним областей).

При этом действуют те же требования, которые предъявляются к объекту недвижимости в зависимости от его типа в программах без льготной ставки.

Строительство частного дома

Если речь идет о частном доме, то обязательным условием станет первоначальный взнос в размере 20%. Выступающий в качестве залога объект должен удовлетворять требованиям, касающимся его месторасположения, системы снабжения ресурсами и т. д. Кредитование объекта возможно только совместно с землей. Участок должен относиться к категории «Земли населенных пунктов» или «Земли сельскохозяйственного назначения».

Коммерческая недвижимость

Максимальная сумма кредита на покупку коммерческой недвижимости составляет 10 млн руб. вне зависимости от региона. По правилам этой программы первый взнос не может быть менее 30% от цены объекта.

Рефинансирование ипотеки

Минимальная сумма для начала сотрудничества – 500 тыс. руб. Возможно одновременное рефинансирование нескольких займов, в т. ч. и комбинация с неипотечными кредитами. В рамках этой программы можно получить дополнительную сумму на личные нужды. Использовать материнский капитал по ее условиям нельзя.

Рефинансирование ипотечных кредитов от Ак Барс.

Максимальная сумма рефинансирования не может превышать 80% от оценочной стоимости залогового объекта.

Источник https://ipotekunado.ru/banki/rating/ak-bars

Источник https://ipotekasos.ru/banki/ak-bars-bank-ipoteka-usloviya.html

Источник