Сколько нужно денег, чтобы начать инвестировать

Статьи

Начать инвестировать в инструменты фондового рынка могут не только богатые люди, но и инвесторы с небольшим достатком. Большинство ценных бумаг на бирже стоит всего несколько тысяч рублей. Есть активы, цена которых составляет менее 1000 рублей. Однако необходимо понимать, что при небольших инвестициях добиться большой прибыли сложно. Так сколько нужно денег, чтобы начать инвестировать, и каких правил нужно придерживаться начинающим инвесторам?

Минимальные размеры инвестиций

В зависимости от стратегии инвестирования можно покупать различные активы: акции, облигации, ETF-фонды, ПИФы и т.д. В каждом случае минимальная сумма инвестирования будет индивидуальной.

Акции

Купить акции какой-нибудь компании можно, даже имея в кармане 1000 рублей. К примеру, бумаги Сбера на момент написания статьи стоят всего 310 рублей. Если посмотреть на цену акций ВТБ, то они торгуются еще ниже. Их стоимость равна почти 5 копеек.

На зарубежных рынках акции стоят дороже. Например, бумаги такого IT-гиганта как Apple сейчас продаются примерно за 9 000 рублей. Facebook стоит около 24 000 рублей. Цены акций на менее крупные компании ниже. Cisco или Coca-Cola можно купить за 4 000 рублей.

Есть иностранные акции, которые по мировым меркам стоят сущие копейки:

- Ford Motor – 1065 рублей;

- Avon – 408 рублей;

- Nokia – 378 рублей.

Российские акции хоть и стоят дешевле американских, но они редко продаются по одной штуке на фондовом рынке. Обычно инвесторам приходится покупать несколько лотов. Те же акции Сбера продаются по 10 лотов, а бумаги ВТБ вообще по 10 000 лотов. Соответственно, имея в кармане только 100 рублей, акции не купишь.

Если резюмировать, то для покупки акций нужно иметь хотя бы 3-5 тысяч рублей. Именно на эту сумму можно купить ликвидные бумаги с хорошей перспективой для роста. Для покупки американских акций данной суммы будет тоже достаточно. Однако нужно понимать, что стать соучредителем Apple, Google или Facebook с такими деньгами не получится. Потребуются куда большие инвестиции.

Важно! За небольшие деньги купить сразу несколько акций для диверсификации портфеля не получится. Поэтому чем выше сумма инвестиций, тем больше возможностей для снижения рисков.

Облигации

Для приобретения облигаций 1000 рублей хватит в самый раз. Всё дело в том, что большинство облигаций торгуется на рынке именно в этом ценовом диапазоне. Номинал такого актива обычно равен 1000 рублей. Причем облигации могут выпускать как государство, так и частные компании. Есть муниципалитеты, выпускающие облигации с номиналом, равным 500 рублей.

Приобрести по номиналу облигацию вряд ли получится.

- Причина – цена такого актива на бирже постоянно меняется. Причем как в большую, так и в меньшую сторону. Во многом это зависит от процентных ставок, которые действуют сейчас в экономике.

- Будущему владельцу облигаций также необходимо выплатить предыдущему НКД. Это часть купонного процентного дохода по облигации. Она рассчитывается пропорционально количеству дней от даты выпуска облигации или выплаты предшествующего купонного дохода. К примеру, если было накоплено 15 рублей, то с биржевой стоимости облигации добавляется данная сумма. Учитывая такую особенность, облигации обычно стоят больше 1000 рублей.

Так или иначе, имея на счету 1000 рублей, можно стать владельцем одной облигации. Если сумма инвестиций больше, то из таких бумаг можно собрать целый инвестиционный портфель. Причем в нем будут находиться надежные облигации эмитентов с достойной доходностью.

ПИФы

Минимальная цена ПИФа в Сбере составляет 1000 рублей. В ВТБ такой актив стоит дороже – 5 000 рублей. При инвестировании в ПИФы важно помнить о наличии комиссии 1%. Данная сумма списывается автоматически. Поэтому ничего самому платить не придется.

Главное преимущество покупки ПИФа – это не только дешевизна, но и структура актива. Здесь собраны сразу несколько бумаг. Это позволяет снизить риски.

Если говорить простыми словами, то ПИФЫ помогают инвестировать в индекс, куда входит несколько финансовых инструментов. Для пассивных инвесторов, которые не гонятся за высокой прибылью, а хотят сохранить свои сбережения, – это отличный вариант.

Если открывать брокерский счет для покупки акций или облигаций, то во время совершения сделок на фондовом рынке потребуется платить комиссии брокеру и бирже. Необходимо также учитывать затраты и на депозитарное обслуживание. При приобретении ПИФа все комиссии уже заложены в стоимость.

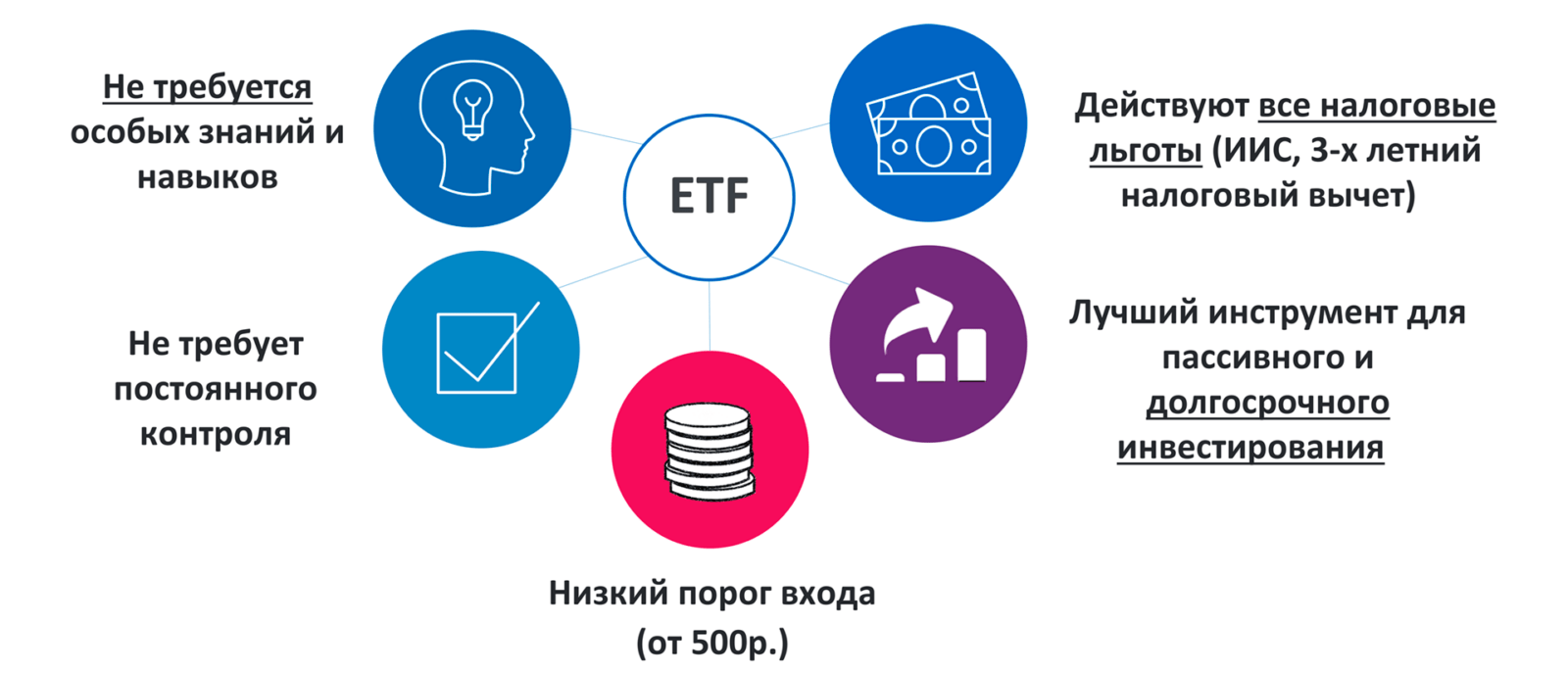

ETF

Биржевые фонды, инвестирующие в конкретный индекс, – еще один инструмент для вложения капитала. Приобрести ETF на бирже можно, имея в кармане от 100 до 10 000 рублей. В данном примере разброс довольно большой. Это связано со стоимостью фондов.

Например, один из самых дешевых биржевых фондов от Finex FXDM, в котором собраны акции развитых рынков, кроме США, стоит сегодня всего $1 (77 рублей). ETF на американские акции FXUS можно купить за 5 600 рублей.

При покупке ETF-фонда инвестор платит комиссию брокеру за совершение сделки. Комиссия за управление, аудит и прочее уже заложены в стоимость актива.

При продаже таких бумаг в прибыль придется также уплатить налог в размере 13%. Однако инвесторы могут избежать уплаты НДФЛ с дохода. Для этого нужно держать биржевые фонды хотя бы 3 года.

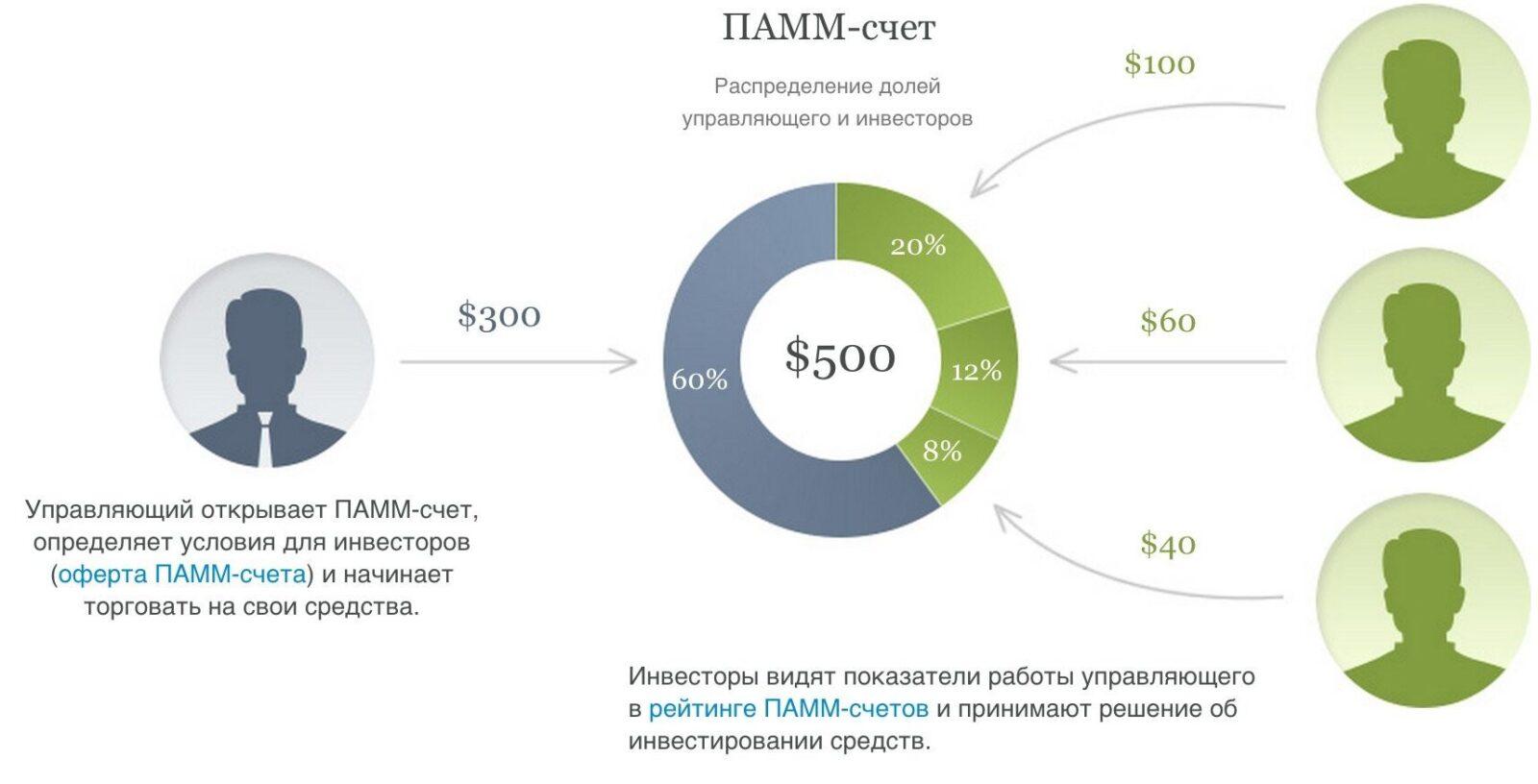

ПАММ-счета

В данный инструмент можно вложиться от 1000 рублей. Итоговая сумма минимальных инвестиций зависит от следующих факторов:

- брокера;

- оферты управляющего ПАММ-счетом.

К примеру, в Альпари минимальная сумма для инвестирования равна 300 рублей.

Важно! Инвестиции в ПАММ-счета по аналогии с Forex сопряжены с высокими рисками. Если вкладываться в подобные инструменты, то инвестору никто не может гарантировать стабильную доходность.

При выборе таких инвестиций логичнее составлять сбалансированный портфель из нескольких инструментов. Так можно диверсифицировать возможные риски. Правда, в этом случае минимальная сумма инвестиций существенно вырастит.

Альтернативные варианты инвестиций

Помимо представленных выше инструментов, есть еще и другие способы для инвестирования капитала:

- МФО. Минимальный порог входа обычно равен от 1,5 млн рублей. Доходность высокая – от 15% и выше. Минус таких инвестиций – отсутствие страховки. Если МФО закроется, то можно потерять все вложенные средства.

- Краудинвестинг. Это инвестирование в бизнес-стартапы или проекты. В качестве инструмента таких инвестиций можно использовать Альфа-Поток. Минимальный порог – 10 000 рублей. Риски – высокие. Деньги не страхуются системой страхования вкладов.

- Криптовалюта. Здесь минимальная сумма инвестиций достигает несколько сотен рублей. Она зависит от биржи или торговой площадки, через которую будут приобретаться криптовалютные активы. Данные инструменты очень волатильны, поэтому говорить о надежности таких инвестиций нельзя.

- Недвижимость. Средняя цена однокомнатной квартиры на недорогом вторичном рынке – 1,5 млн рублей. Такие вложения требуют огромного капитала, но они спасают от инфляции и девальвации национальной валюты.

- ОФЗ-н. Это народные облигации с порогом входа от 10 000 рублей.

- ИСЖ или НСЖ. Минимальные вложения начинаются от 5-10 тысяч рублей. Затем потребуется постоянно пополнять счет на определенную сумму.

Конечно, можно еще инвестировать и в себя. Получить дополнительное образование или пройти курсы, потратить деньги на улучшение собственного здоровья или вложить все средства в детей, которые в будущем могли бы обеспечить родителей. Однако такие инвестиции немного другое.

Что нужно учитывать при минимальных инвестициях?

Если стартовый капитал для инвестиций небольшой, то необходимо учитывать несколько важных моментов.

Имея на счету небольшую сумму (1000 рублей), составить диверсифицированный портфель невозможно.

- Если даже купить сверхнадежную акцию одной компании, то это не сбережет вложенные средства от возможных рисков. Допустим, инвестор купил акции Microsoft. Однако у компании вышел плохой финансовый отчет, после чего её стоимость на бирже упала. В таком случае портфель инвестора похудеет.

- Многие думают, что для диверсификации можно купить один ETF или ПИФ. Данные активы действительно снижают риски серьезных просадок. Но такие инструменты нацелены больше на отдельные отрасли экономики или страны. К примеру, если на американском рынке случится серьезная коррекция, то биржевой фонд FXUS, в котором собраны акции США, упадет. В итоге портфель окажется в минусе.

- Важно собирать несколько инструментов в своем портфеле. Даже с небольшой суммой 5-10 тысяч рублей, можно составить портфель «на все случаи жизни».

Второе, что нужно учитывать, – это комиссии. При небольших инвестициях комиссионные могут съесть не только прибыль, но и часть капитала. Причем неважно, какая будет комиссия у брокера. Если речь идет об инвестициях в биржевые фонды, то в их стоимость уже встроена комиссия за управление. И она может съесть весь доход, полученный от владения ценной бумаги.

Как инвестировать с маленькой суммой?

Небольшой капитал на первых парах позволяет получить неоценимый опыт на фондовом рынке. Тем более, гораздо проще рисковать небольшими суммами. Это главное преимущество таких инвестиций.

Если у инвестора есть небольшая сумма, то можно составить следующий план инвестирования:

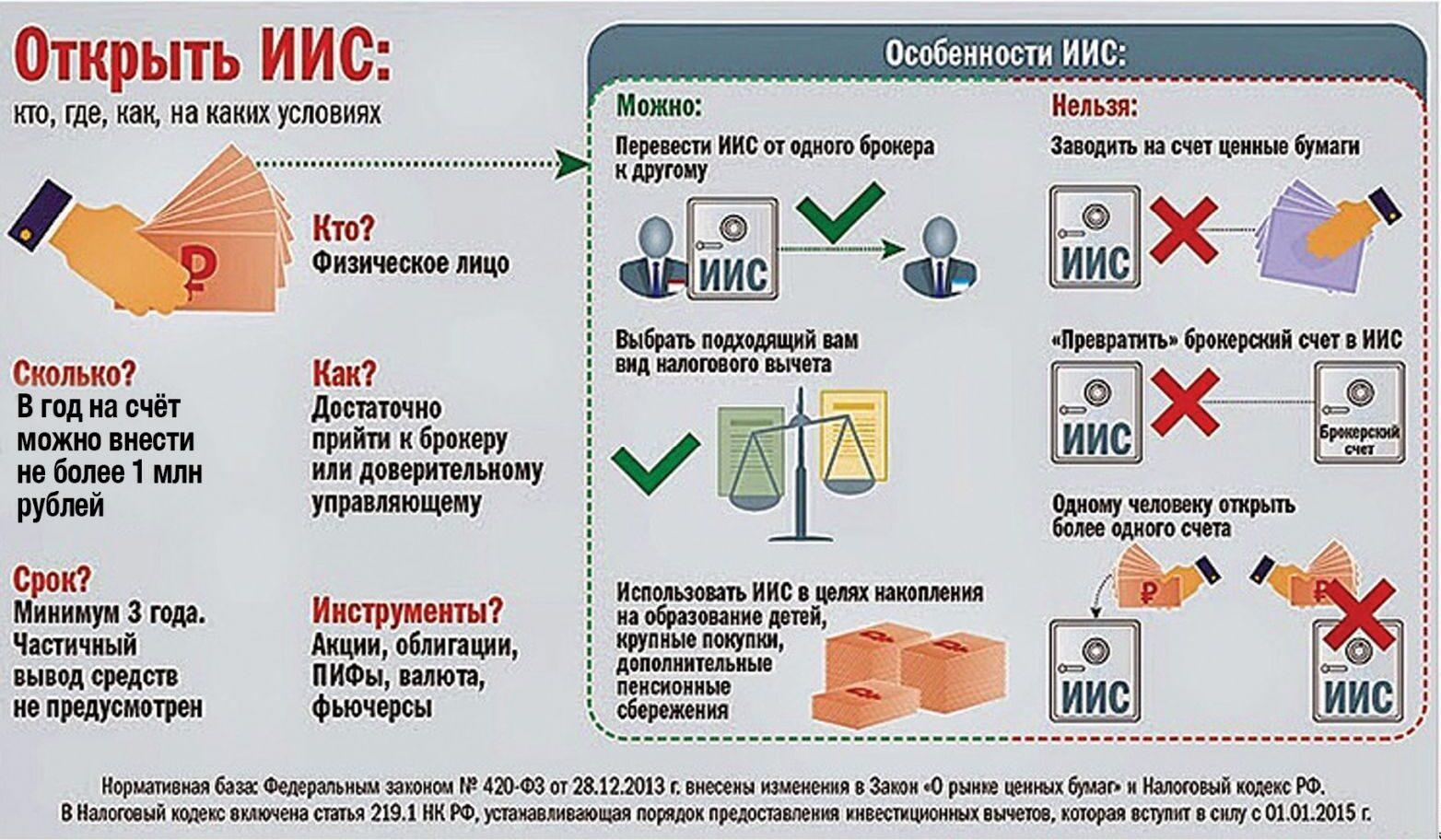

- Открыть брокерский счет или ИИС и завести туда деньги.

- Определиться с суммой пополнения: раз в неделю, месяц или квартал. В идеале это должны быть свободные денежные средства.

- Выбрать стратегию инвестирования: консервативную, сбалансированную или агрессивную. Начинающим инвесторам лучше выбрать первый вариант – то есть вкладывать деньги на долгосрок с прицелом на небольшую, но стабильную доходность.

- Составить портфель. В зависимости от стратегии инвестирования купить на свободные денежные средства активы в портфель. Наилучший вариант с минимальными рисками – это облигации или акции голубых фишек.

Если инвестор только пришел на фондовый рынок, то лучше отказаться от маржинальной торговли. Такие инвестиции могут обнулить весь капитал за очень короткий промежуток времени. Торговля с кредитным плечом предназначена для профессионалов финансового рынка.

Вывод

Начать инвестировать на фондовом рынке можно, имея невысокий доход. Учитывая стоимость финансовых активов, достаточно даже 1000 рублей. Однако для получения максимальной выгоды от инвестиций в будущем важно регулярно пополнять портфель, пусть и не на большие суммы. Необходимо также определиться с активами, которые будут в портфеле. Они должны быть надежными, стабильными и перспективными. Риски желательно свести к минимуму.

Инвестиции

Инвестиции — это вложение денег с целью получения прибыли в будущем. Их главная задача — приумножить капитал.

Для бизнеса инвестиции — это способ закрыть финансовые потребности. Инвесторы могут помогать не только деньгами, но и знаниями, связями и опытом. Они даже могут направить на производство собственных специалистов.

Рассказываем, как инвесторы находят проекты для финансирования, как инвестировать самостоятельно и куда еще можно вкладывать деньги.

Зачем нужны инвестиции

Инвестиции приносят выгоду обеим сторонам сделки: бизнесу — финансовую поддержку, а инвестору — прибыль.

Бизнесу. Цель привлечения инвесторов зависит от стадии развития бизнеса. Например, стартапам нужны деньги, чтобы разработать новый продукт, найти потенциальных клиентов и запустить производство. Зрелому бизнесу поддержка партнера позволит расширить границы влияния и выйти на новый рынок.

Найти инвестора можно разными способами: изучить рейтинги частных инвесторов в интернете и связаться с ними лично, участвовать в программах по развитию стартапов и заодно приобрести связи среди инвесторов. Эти варианты подойдут стартапам, а для финансирования на поздних стадиях проекта обращаются, например, в инвестиционные фонды.

Иногда инвесторы сами находят проекты. Как правило, их интересуют заметные компании со стабильным доходом, наработанной базой клиентов и перспективными идеями. О них инвестор может узнать из СМИ или в результате анализа рынка.

Инвестору. Деньги можно хранить дома или на счете в банке, но инфляция будет снижать их покупательскую способность: с каждым годом купить на них можно меньше, чем сегодня. Чтобы избежать этого, можно вложить их и получать дополнительную прибыль.

У инвесторов могут быть разные цели:

- Создать финансовую подушку безопасности. Например, проценты по вкладу дают стабильную невысокую прибыль, которая выравнивает инфляцию. При этом вкладчик ничем не рискует: деньги на вкладе всегда можно снять, если они понадобятся.

- Накопить на покупку. Некоторые способы инвестирования позволяют получить доход выше, чем от банковского вклада, но не гарантируют прибыль. Их используют, чтобы накопить крупную сумму — например, на загородный дом, поездку за границу или обучение.

- Получать пассивный доход. Инвестиции позволяют зарабатывать на капитале: получать дивиденды с акций, зарабатывать за счет разницы в цене продажи или покупки, на изменениях курса.

От цели инвестирования зависит выбор инструмента для инвестиций, стратегии и стиля инвестирования.

Во что можно инвестировать

Любое распределение денег с целью их приумножить можно считать инвестицией. Деньги можно внести на счет в банке, чтобы получать небольшой процент, — это самый безопасный способ инвестировать, но доход от него ниже, чем от других. Вклад работает так: когда клиент вносит на счет деньги, одну их часть банк отдает на хранение в Центробанк, а другую использует для получения прибыли. Например, выдает кредит другому клиенту. Частью этой прибыли он делится с вкладчиком.

Еще можно вложить деньги в недвижимость — например, купить квартиру и сдавать ее в аренду — это тоже считается инвестицией. Но чаще всего, когда говорят про инвестиции, имеют в виду вложение в финансовые активы — это акции, облигации, паи инвестиционных фондов, валюта и драгоценные металлы. О таких инвестициях мы расскажем подробнее.

Акции. Это долевые ценные бумаги, которые позволяют владеть частью бизнеса, а иногда и управлять им. Если компания закроется, владелец акций получит часть имущества организации, то есть выплаты, пропорциональные доле его участия в компании. Размер выплат также зависит от типа акций и условий, прописанных в уставе организации.

Прибыль от акций можно получать двумя способами: покупать и продавать их или получать дивиденды — часть прибыли компании за определенный период.

В брокерских сервисах можно посмотреть, насколько акция выросла за определенный период, и оценить, стоит ли покупать ее сейчас

В брокерских сервисах можно посмотреть, насколько акция выросла за определенный период, и оценить, стоит ли покупать ее сейчас

У акции нет срока действия. Ее можно продать в любой момент, если понадобятся деньги или если покажется, что она достаточно выросла в цене и может случиться обвал.

Облигации. Это долговые ценные бумаги. При покупке облигации инвестор дает часть своих денег в долг компании на время. Пока компания пользуется деньгами, инвестор получает купоны — так называют процентные выплаты держателям облигаций.

У облигаций обычно указана ожидаемая доходность за определенный период

У облигаций обычно указана ожидаемая доходность за определенный период

У облигаций есть срок. Когда он закончится, инвестор получит назад всю вложенную сумму.

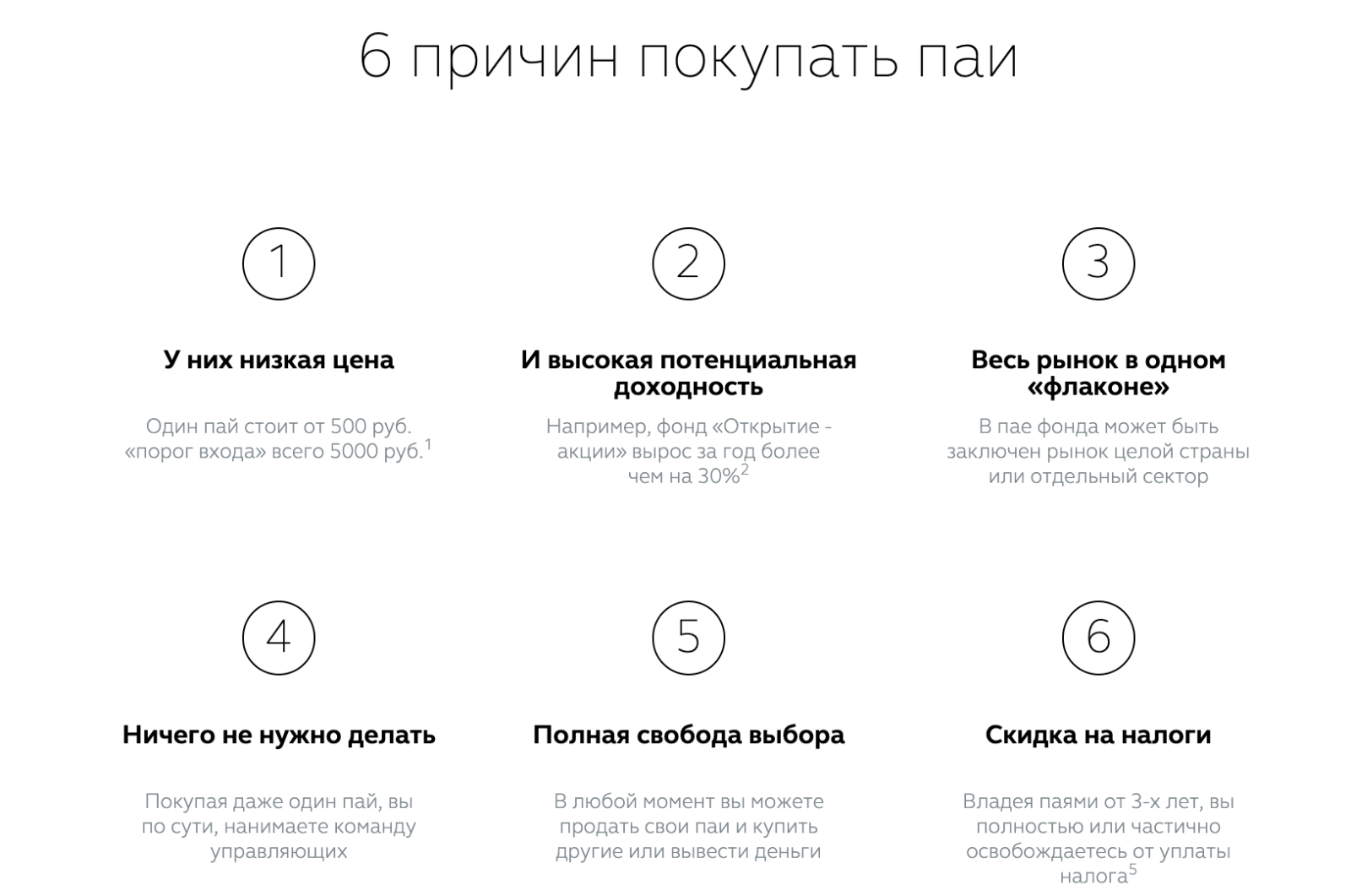

Паевой инвестиционный фонд (ПИФ). ПИФ можно сравнить с коллективной копилкой или сейфом, куда частные инвесторы складывают свои деньги. Взамен они получают пай — именную ценную бумагу, в которой указан размер их доли в общем фонде.

Сам по себе пай не приносит прибыли — ни процентов, ни купонов, ни дивидендов. Заработать можно, если выросла стоимость активов фонда. Тогда погасить или продать пай можно по более высокой цене. При погашении из фонда возвращается сумма, которая равна стоимости пая. При продаже пай переходит другому инвестору на бирже.

За владение паем есть комиссии, они обычно указаны в описании фонда.

В описании фонда указаны ожидаемая доходность и комиссии

В описании фонда указаны ожидаемая доходность и комиссии

Если владеть паем хотя бы три года, налог платить не нужно.

Валюта. Можно покупать любую валюту, держать на вкладе и получать проценты. Если курс станет выше, чем при покупке, валюту можно продать и заработать на разнице.

Если курс станет выше, валюту можно выгодно продать

Если курс станет выше, валюту можно выгодно продать

Курс трудно предсказать: он может стремительно вырасти и принести много денег, а может резко упасть — тогда прибыли не будет.

Драгоценные металлы. Можно купить слитки, монеты или вложить деньги в обезличенный металлический счет — он нужен для хранения «виртуальных» металлов. С помощью этого счета можно купить или продать металл, не получая его на руки. Стоимость золота, серебра и платины разная, поэтому и динамика изменения цены у них тоже разная. Банки сами устанавливают цену покупки и продажи металла, исходя из цены Центробанка.

Официальные цены на аффинированные драгоценные металлы указаны на сайте Центробанка

Официальные цены на аффинированные драгоценные металлы указаны на сайте Центробанка

Центробанк опирается на цену металла на Лондонской бирже: там выставляют цену в долларах за унцию. Но банки и ювелиры используют измерение в тройских унциях: 1 унция = 31,1 г. Поэтому Центробанк делит цену на бирже на 31,1 и переводит сумму в рубли — получается цена за 1 г металла. Пользуясь этим, можно заработать дополнительные деньги на продаже металла: при падении рубля драгоценный металл в рублях дорожает.

Кто может стать инвестором

Инвестировать может любой человек, но торговать на бирже самостоятельно не получится. Для этого нужен посредник, у которого есть лицензия Банка России на биржевую торговлю. Им может быть брокер, доверительный управляющий или управляющая компания, если деньги будут вкладываться в паевые инвестиционные фонды.

Проверить лицензию посредника можно на сайте Центрального Банка.

Если обратиться к управляющему или управляющей компании, все решения о покупке и продаже активов будут выполнять доверительные лица — самому ничего делать не придется.

Брокер также будет выполнять поручения клиента на рынке — покупать и продавать, но изучать биржевые сводки, графики и статистику придется самостоятельно. Если этого не делать, можно вложить деньги в низколиквидные инвестиции и все потерять.

Чтобы начать работать с брокером, нужно:

- Заключить с ним договор.

- Открыть и пополнить брокерский счет.

- Установить приложение для инвестиций.

Юридическое лицо тоже может стать инвестором. Например, инвестициями занимаются банки и инвесткомпании. Они используют деньги вкладчиков и торгуют на рынке ценных бумаг, зарабатывая на марже — разнице между суммой покупки и продажи акций, облигаций или векселей.

Какие инвестиции бывают

Инвестиции отличаются по форме собственности, ликвидности и сроку, на который вкладывают деньги.

По форме собственности. Форма собственности определяет, кто вкладывает деньги. Инвестиции бывают:

- Зарубежные — деньги вкладывают иностранные граждане и компании.

- Государственные — вложениями занимаются государственные органы и предприятия.

- Частные — инвестируют физические лица.

Иногда инвестиции могут быть смешанными: например, часть принадлежит государству, часть — частному лицу, а часть — иностранной компании

По ликвидности. Ликвидность указывает, как быстро актив может быть продан по рыночной цене. Инвестиции бывают трех видов:

- Высоколиквидные — позволяют быстро выйти в плюс после продажи. Это валюта, государственные облигации или драгоценные камни.

- Низколиквидные — долго продаются, а если их продать, это не повлечет существенных финансовых потерь.

- Неликвидные — трудно продать. Если получится, стоимость продажи будет ниже, чем первоначальная цена актива.

По сроку вложений. Есть три вида инвестиций в зависимости от периода, на который вносят деньги:

- Краткосрочные — до года.

- Среднесрочные — от 1 года до 3 лет.

- Долгосрочные — от 3 лет и дольше.

Краткосрочные инвестиции позволяют быстро получить небольшую прибыль, долгосрочные — нескоро, но в большем размере.

Перед инвестированием оценивают, подходит ли актив по финансовым возможностям и сроку получения прибыли. Например, если цель — накопить и инвестор не спешит получить деньги за короткий срок, он вкладывает деньги в активы с фиксированным и невысоким доходом.

Как собрать инвестиционный портфель

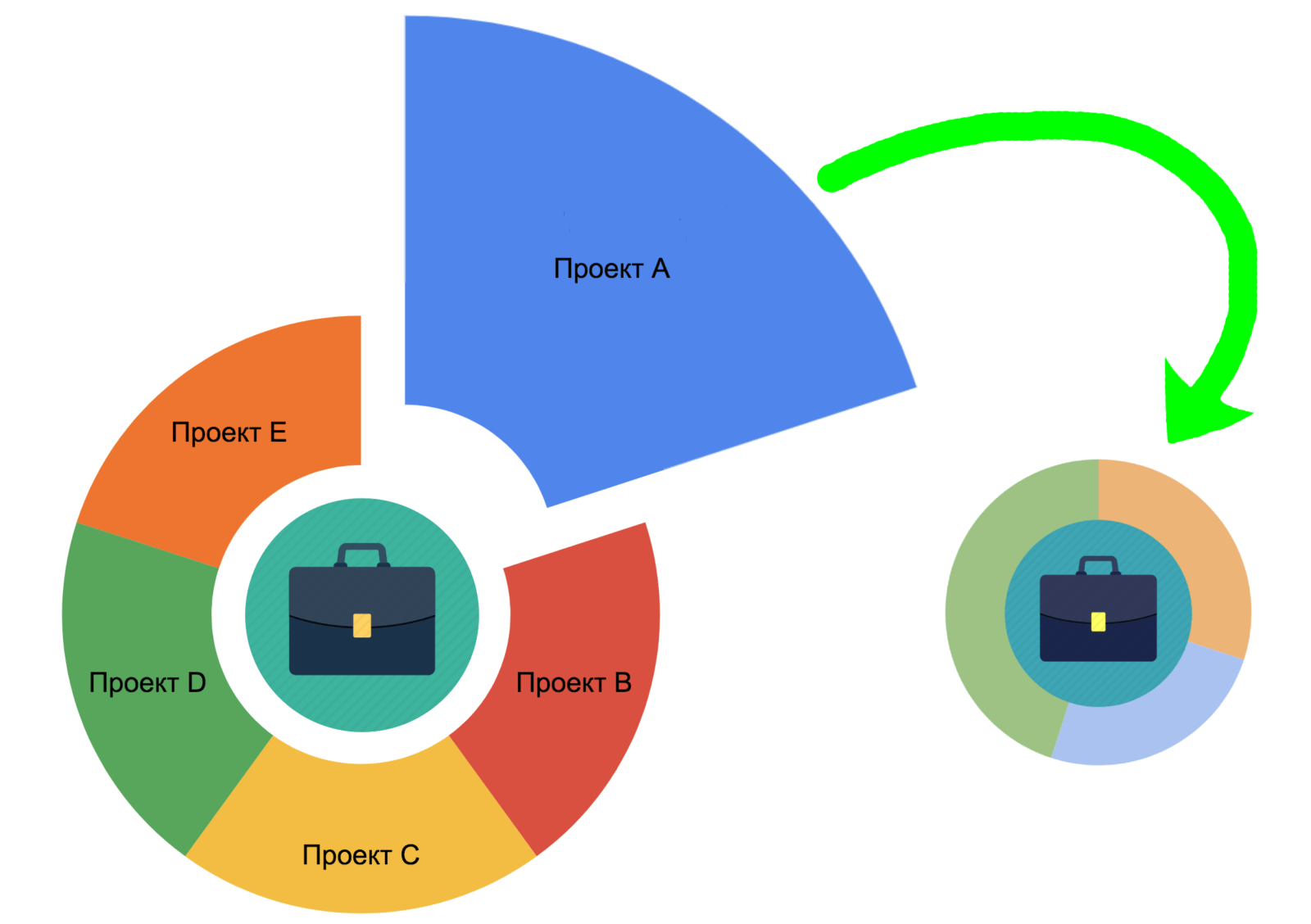

Часто в портфель включают разные активы, чтобы снизить риски: например, если акции упадут в цене, рост валюты компенсирует потерю. Расширение портфеля разными активами называется диверсификацией. Диверсификация бывает двух видов: по секторам экономики и классам активов.

Диверсификация по секторам экономики. Можно складывать в портфель бумаги из разных отраслей — например, , нефтедобывающих компаний, химической промышленности или телекоммуникаций. Если просядет одна отрасль и цены на ее бумаги упадут, цены других помогут не уйти в минус.

Диверсификация по классам активов. Драгоценные металлы, акции, облигации — все это разные классы активов. Чтобы найти баланс между доходами от активов и расходами на них, можно складывать в портфель разные классы. Например, при покупке акций всегда больше рисков, поэтому можно добавить к ним облигации — они стабильнее.

Если только начинаете инвестировать, советуем обратиться к финансовым консультантам. Они помогут подобрать активы для портфеля и дадут советы, как ими управлять.

Если хотите все делать своими руками, можно воспользоваться сервисами для инвестиций, чтобы оценить, какие активы нравятся: посмотреть описания компаний и фондов, графики роста доходности.

Как снизить риски

При инвестировании есть риск потерять капитал. Чем выше доходность у инструмента, тем выше риски. Поэтому при высоких процентах избежать рисков не получится.

Риски могут быть разными. Например, некоторые возникают, когда невозможно продать актив низкого спроса или высокой разницы между курсом покупки и продажи. Другие относятся к возможному банкротству компании, которая выпускает ценные бумаги. А еще есть внешние риски — это инфляция, риски падения валюты или процентных ставок. Есть несколько способов снизить риски.

Следовать стратегии. При длительных инвестициях ситуация на рынке может меняться. Важно не поддаваться панике, а следовать стратегии и помнить, что в долгосрочной перспективе фондовые рынки растут.

Учитывать риски, которые известны заранее. Некоторые активы имеют заранее определенный уровень риска. Можно сравнить разные инструменты по риску и выбрать те, что имеют наиболее выгодное соотношение риска и доходности.

Не инвестировать в то, что непонятно. Если не знаете, как устроен финансовый инструмент, лучше не вкладывать в него деньги.

Проверять портфель. Со временем некоторые активы в портфеле могут стать более рискованными. Чтобы риски не росли, советуем время от времени выполнять ребалансировку портфеля и приводить процентное содержание активов к первоначальным значениям.

Если вы торгуете через брокера, он должен отчитываться о состоянии вашего портфеля согласно условиям договора или по вашему письменному запросу в течение 10 дней со дня получения запроса. Если у брокера есть личный кабинет, вы можете проверять состояние портфеля там.

Какой налог платят инвесторы

Доход от инвестиций может быть в виде прибыли от продажи или покупки акций или в виде дивидендов, купонов, а также прибыли от продажи валюты.

Доходы от инвестиций облагаются НДФЛ. Если инвестор — резидент России, то он должен заплатить 13% от дохода, если он не превышает 5 млн рублей в год.

Доход от продажи ценных бумаг и валюты на бирже облагается налогом, только если их продали дороже, чем купили.

Когда не надо платить налоги

Если продажа или покупка ценных бумаг или валюты приводят к убыткам, то налог не начисляется. Налог не зачислится и на тот доход, который еще не поступил на инвестиционный счет.

Физлицам в некоторых случаях можно не платить НДФЛ, если доход получен от купли или продажи зарубежных акций и налог был уплачен другой стране. Чтобы узнать, нужно ли платить НДФЛ, надо проверить, есть ли у России с этой страной соглашение об избежании двойного налогообложения. Если есть, можно зачесть уплаченный за рубежом налог в счет уплаты НДФЛ в России.

Куда инвестировать небольшие суммы денег?

Есть мнение, что инвестиции — только для богатых. Рассказываем, почему это не так и как начать инвестировать с небольших сумм.

Есть мнение, что инвестиции — только для богатых. Рассказываем, почему это не так и как начать инвестировать с небольших сумм.

Инвестиции доступны людям с любым уровнем дохода. Вкладывать средства в финансовые инструменты можно даже с минимальным стартовым капиталом. В этой статье мы расскажем, во что инвестировать небольшие суммы, и объясним, как это сделать.

Какой суммы достаточно для начала?

Понятие «небольшая сумма» для каждого человека имеет разное значение. Это может быть как 500, так и 50 000 рублей. Всё зависит от уровня дохода, общего финансового состояния и многих других факторов.

В этой статье мы рассмотрим вложения до 5000 рублей. Эта сумма примерно соответствует 10% средней зарплаты в 2020 году.

Основные принципы малых инвестиций

Размер изначального капитала влияет на возможность инвестора вкладывать деньги в те или иные финансовые инструменты. Для эффективного использования средств следует придерживаться нескольких важных принципов:

- Инвестировать нужно только свободные средства. Не стоит вкладывать деньги, которые предназначены для повседневного использования или для важных покупок.

- У инвестора должен быть денежный резерв. Это «подушка безопасности», которая поможет в сложной финансовой ситуации.

- Вложения должны быть регулярными. Это лучший способ добиться значительного объема инвестиций даже при маленьких вложениях. Если инвестировать 2 500 рублей в месяц, общая сумма за год будет 30 000 рублей.

- Средства нужно реинвестировать. Если инвестор получает прибыль от инвестиций, её следует использовать для новых вложений.

- У инвестиций должна быть чёткая цель. Это может быть сохранение капитала, получение прибыли, накопления на пенсию.

Для эффективного вложения средств и управления своим капиталом инвестору нужно повышать свою финансовую грамотность, а также регулярно анализировать рынок. Наличие соответствующих знаний и актуальной информации значительно повышает шансы инвестора достичь целей инвестиций.

Куда инвестировать небольшие деньги: лучшие активы для малых инвестиций

Для вложения небольших сумм денег подходят такие инструменты:

- депозиты;

- сберегательные счета;

- акции;

- облигации;

- ПИФы.

Каждый из инструментов имеет свои преимущества и недостатки. Они отличаются по уровню риска, доходности и порогу входа. Далее мы рассмотрим каждый инструмент более подробно.

Депозиты

Для маленьких сумм лучше всего выбирать банковские вклады с возможностью пополнения и капитализацией процентов. Такой подход будет максимально соответствовать приведённым выше принципам инвестирования: регулярность и реинвестирование.

Преимущество этого вида вкладов можно увидеть из следующего примера. Допустим, инвестор открыл депозит с изначальной суммой вклада 2000 рублей, капитализацией процентов и возможностью пополнения. Ставка доходности по депозиту — 10%. Каждый месяц инвестор вносит такую же сумму — 2000 рублей. Через год на счету у вкладчика будет 25 336 рублей, через 2 года эта сумма вырастет до 53 327 рублей, а через 5 лет — до 156 141 рублей.

Большим преимуществом депозитов является защита средств до 1,4 млн рублей Агентством по страхованию вкладов (АСВ). Соответственно, такие инвестиции можно считать условно безрисковыми. С точки зрения инвестиционной стратегии, депозиты подойдут консервативным инвесторам, которые не хотят рисковать капиталом. Они также отлично подходят для накопительных целей.

Инвестор может использовать банковские вклады в качестве стартовой площадки для более крупных инвестиций. Можно открыть депозит на 1 или 2 года, а после этого — использовать полученные деньги для вложений в другие активы.

Сберегательные счета

По своей сути сберегательные счета очень похожи на депозиты, но дают вкладчикам ряд преимуществ. Инвестор может в любой момент пополнить такой счёт или снять необходимую сумму денег. Начальный капитал для вклада минимальный. Это может быть всего несколько сотен рублей.

Недостатком сберегательных счетов является более низкая ставка доходности, чем у депозитов. Единственная цель сберегательных счетов — накопление капитала с возможностью получить небольшой дополнительный доход. Такой подход подойдёт максимально консервативным инвесторам.

Акции

Торговля акциями на бирже доступна физическим лицам через посредников — брокеров. Для покупки акций инвестору нужно открыть брокерский счёт и пополнить его.

Важно: многие компании устанавливают минимальную сумму вложений, которая необходима для открытия счёта. Инвестору нужно учитывать этот факт при выборе брокера.

С учётом небольшого стартового капитала важно подобрать подходящий тарифный план. Основной критерий для инвестора — минимальная комиссия при небольших объемах сделок.

Торговля акциями на бирже может принести значительный доход, но она также связанна с высокими рисками. Инвестиции в акции подойдут инвесторам с агрессивной и сбалансированной инвестиционной стратегией. Основная цель покупки акций — получение прибыли от продажи актива в будущем. Некоторые акции также предполагают выплату дивидендов.

Облигации

Облигации — долговые ценные бумаги. Покупая их, инвестор даёт взаймы эмитенту. За это он получает процентный доход (за исключением бумаг с нулевым или отрицательным купоном).

Как и в случае с акциями, для торговли облигациями нужен брокерский счёт. На бирже инвестор может приобрести различные виды долговых бумаг. Это могут быть как максимально надёжные ОФЗ с небольшим процентным доходом, так рисковые облигации предприятий с более высокой ставкой.

Купить облигации можно даже с небольшим капиталом. Как правило, номинал одной бумаги составляет 1000 рублей.

Для максимально эффективно использования капитала инвестор может объединить в одном портфеле облигации с акциями. Это поможет сбалансировать риски и достигнуть желаемого уровня доходности.

Паевые инвестиционные фонды (ПИФы)

Если у инвестора нет времени или желания изучать рынок и получать знания в сфере финансов, он может поручить управление своими инвестициями профессиональным управляющим. Один из способов это сделать — приобрести долю в паевом инвестиционном фонде.

Каждый фонд имеет определённую специализацию. Это могут быть акции, облигации и другие финансовые инструменты. От специализации фонда будет зависеть риск вложения средств в конкретный ПИФ.

Для инвестиций в паевой инвестиционный фонд достаточно небольшой суммы. На Московской бирже есть ПИФы, в которые инвестор может вложить от 100 рублей.

Формирование инвестиционного портфеля

Если инвестор решил вкладывать деньги самостоятельно, ему нужно создать эффективный портфель инвестиций. В зависимости от уровня риска он может быть:

- консервативный;

- сбалансированный;

- агрессивный.

Основная проблема маленького капитала — необходимость формировать портфель постепенно. Задача инвестора — регулярно вкладывать деньги, пока он не создаст портфель нужного объема с подходящим уровнем риска и достаточной потенциальной доходностью.

Подведем итоги

Даже с небольшим капиталом можно инвестировать в финансовые инструменты, включая акции, облигации, ПИФы и депозиты. Для успешного вложения средств инвестору нужно придерживаться основных принципов малых инвестиций, а также следовать инвестиционной стратегии в соответствии с долгосрочными целями.

Источник https://tacticinvest.ru/skolko-nuzhno-deneg-chtoby-nachat-investirovat/

Источник https://secrets.tinkoff.ru/glossarij/investicii/

Источник https://bcspremier.ru/knowledge/basics/kuda-investirovat-nebolshie-summy-deneg/