В каком банке лучше открыть вклад?

Хотите приумножить состояние или надеетесь сохранить накопленное от инфляции? В любом случае нужно ответственно подойти к выбору банка, ведь от уровня его надёжности зависит сохранность денег.

Оценка финансовых показателей деятельности

Выбирая, в каком банке лучше открыть вклад, в первую очередь стоит смотреть на его надежность. Рейтинги финансовых организаций по этому параметру составляются на основании информации о ликвидности банков и отчета об их финансовых результатах.

Центробанк РФ определяет самый главный критерий – это размер собственного капитала организации, который в норме должен быть в пределах 9-11%.

Наличие онлайн-банка может стать плюсом

Помимо репутации банка стоит обратить внимание на его клиентоориентированность.

Опыт работы банка на рынке кредитования, наличие большого количества отделений и банкоматов, в которых без проблем можно пополнить свой депозит и проследить за балансом, а также комфортного личного кабинета, с помощью которого получится управлять вкладом дистанционно – все это, несомненно, играет вам на руку.

В некоторых банках при открытии вклада на максимальный срок дистанционно клиенты получают возможность пользоваться повышенной на 0,5-1% процентной ставкой.

Цифра кажется небольшой, но, если выбрать депозит под 9,5% годовых с опцией ежемесячного пополнения и заключить договор на год, ставка вырастет до 11% (к примеру), выгода налицо.

Перед принятием окончательного решения в каком банке открыть вклад, потрудитесь узнать его репутацию. Не стоит слишком доверять отзывам, но сформировать свое мнение по поводу нескольких претендентов нужно.

Помогут мнения экспертов, часто публикуемые в СМИ, отзывы ваших близких и друзей, ранее пользовавшихся услугами выбранной компании, затем изучите рейтинги, после чего можно переходить к оценке доступных программ.

Нашли надежный банк? Самое время просмотреть его депозитные программы и проверить, действительно ли обещанные проценты будут вам доступны.

Так некоторые банки предлагают высокий процент по депозиту, а на проверку оказывается, что пользоваться подобным предложением могут только зарплатные клиенты компании или есть другие условия, под которые вы как клиент не попадаете.

Наличие страховки – гарантия сохранности денег

Вместе с тем завышенные ставки могут свидетельствовать о проблемах внутри банка, т.е. он пытается восполнить дефицит средств за счет привлечения новых вкладчиков, при этом есть вероятность, что получить деньги обратно вы не сможете.

Перед тем, как открыть вклад в банке под высокий процент, обязательно спросите, является ли организация участником государственной программы страхования вкладов.

Если да, то это отличный знак! Вы получите обратно свои средства, даже если банк внезапно останется без лицензии (если сумма накоплений меньше 1.4 млн рублей, то возврат будет в полном объеме и доплюсуются проценты по договору).

Если планируется положить на депозит большую сумму, то есть смысл разбить ее на несколько и оставить на депозит в нескольких банках.

Обязательно посетите сайт АСВ, где найдите информацию о том, является ли выбранный вами банк участником системы страхования вкладов граждан.

Узнайте, не было ли тревожных звоночков:

- не выдвигали ли банку какие-либо претензии проверяющие органы;

- не мелькало ли его название в новостях при упоминании разного рода мошеннических операций;

- не было ли резкого снижения кредитного рейтинга;

- не наложены ли ограничения на работу организации со стороны прокуратуры и т.д.

Подробней о процентной ставке

Какой банк выбрать для вклада — https://bankiweb.ru/vklady/kak-vybrat-bank-dlya-vklada/.Как банки зарабатывают деньги — https://bankiweb.ru/banki/kak-banki-zarabatyvayut-dengi/.

Какой банк выбрать для вклада — https://bankiweb.ru/vklady/kak-vybrat-bank-dlya-vklada/.Как банки зарабатывают деньги — https://bankiweb.ru/banki/kak-banki-zarabatyvayut-dengi/.

Это важнейший критерий, на который ориентируется большинство граждан, решая, в каком банке выгоднее открыть вклад. Максимальная доходность, это конечно прекрасно, но некоторым людям такая программа может не подойти из-за повышенных рисков.

Поэтому при оценке линейки депозитных программ узнайте, есть ли капитализация процентов, вариант с досрочным снятием всей суммы или части средств, а также пролонгация договора.

Желающим вложить сразу большую сумму подойдет программа с высоким процентом, для тех, кто планирует несколько раз продлевать договор и на протяжении всего срока пополнять его, очень важна возможность пополнения.

Если не хочется рисковать, то можно перестраховаться и выбрать программу с чуть сниженной годовой ставкой, но зато у вас будет возможность свободно распоряжаться деньгами, обналичивать проценты или досрочно снимать часть суммы. Такой вариант в условиях нестабильной экономики очень актуален.

Банки, которые взымают деньги за открытие счета, фактически не мошенники, но надо ли вам сотрудничество, в процессе которого платить придется за все?

Поэтому, как только определитесь с банком, попросите на руки копию вашего будущего договора с целью изучить его на предмет скрытых комиссий.

Вклады для физических лиц в 2022 году

Планируете оформить вклад в банке? Это разумное решение, ведь хранить деньги дома в сейфе не слишком разумно – они ежегодно обесцениваются за счет инфляции, а потому стоит рассмотреть иные варианты хранения сбережений, чтобы они работали на вас, и приносили прибыль.

Депозиты – это самое простой и надежный способ вложения свободных денежных средств, при этом они бывают совершенно разными в зависимости от способа открытия, назначения, имеющихся опций и т.д. Выберите подходящий вам раздел:

Общая информация по депозитам

Сегодня срочные вклады являются наиболее популярным способом сохранения и приумножения собственных средств. В данном разделе вы сможете узнать о том, какие актуальные банковские предложения по депозитам можно встретить на рынке, что это за продукт, какие у него есть характеристики, и, конечно же, как правильно его выбирать.

Начнем, пожалуй, с определения срочного вклада: эта некая денежная сумма, передаваемая банку или иной финансовой организации на определенный срок с целью получения процентного дохода. Вы можете оформлять депозит как в отделении банка, так и через Интернет, если вы обслуживались в этом банке ранее.

Обратите внимание, что понятие «срочный» не имеет значения «открываемый в самое ближайшее время». В данном контексте это слово будет означать, что у вклада есть определенный срок, период, в течение которого он будет действовать.

Что делать, если вам понадобится снять деньги раньше того срока, на которой вы оформляли договор? Вы имеете право востребовать первоначально вложенные средства в банке, и получить их в этот же день, если сумма большая – в течение 2-3 дней по предварительному запросу.

А вот что касается процентов, то их вы, скорее всего, потеряете. К примеру, если рассматривать Сбербанк: если ваши деньги на вкладе Сбербанка пролежали более 6 месяцев, тогда ваша доходность будет рассчитана как 23 от текущей ставки, а если меньше – в размере 0,01% годовых. И такие условия есть почти везде.

Оформление депозита – это самый лёгкий и надежный вариант для размещения денежных средств с целью их приумножения. Вам не нужно иметь никаких специальных знаний, искать посредников и т.д., все, что вам необходимо – это прийти в понравившийся ваш банк и подписать договор.

Как подобрать наиболее выгодную программу?

Если говорить о том, какой вклад будет являться самым выгодным, то здесь нет единого ответа. Вкладчики (люди, открывающие накопительный счет) имеют разные цели: кто-то хочет накопить на машинунедвижимость, и для этого готов каждый месяц вносить определенные суммы денег, а выгоду получать лишь в конце срока.

Кто-то наоборот решил разместить свободные средства в банке, и хочет жить на ежемесячно начисляемые проценты без дополнительных взносов. Если вы хотите выгодно положить деньги под проценты, то рекомендуем вам почитать также эту статью.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Для того чтобы определиться с тем, какой именно вид продукта вам необходим, нужно рассмотреть некоторые основные характеристики вклада, а именно.

- Его размер (сумма) – это то количество денежных средств, которое вы отдаете банку на хранение. Есть также понятие «Минимальный взнос», т.е. внести на счет меньше указанной суммы нельзя;

- Срок – период, в течение которого деньги будут находиться на счету и на них будет «капать» процент;

- Процентная ставка – это тот показатель, на основании которого будет рассчитываться ваша прибыль. Чем выше процент, тем больше доход;

- Порядок начисления – это та периодичность, с которой вам будет начисляться прибыль. Она может быть ежемесячной, ежеквартальной, ежегодной;

- Порядок выплаты – это та периодичность, с которой вы можете получать и расходовать накопленные проценты (в конце месяца, квартала, года, в конце срока действия договора); – это начисление процентов на проценты. На примере это выглядит так: допустим, у вас есть вклад на 100 тыс. рублей с ежемесячным начислением 10% годовых. В первый месяц вам начислят 822 рубля, и прибавят эту сумму к уже имеющейся. Т.е. со 2-го месяца ваш размер вклада будет повышаться, а значит, и ежемесячная прибыль тоже. Где открыть – рассказано здесь;

Именно соединив все желаемые параметры, можно переходить к выбору подходящего банка.

Каким банкам можно доверять?

Чтобы не ошибиться, необходимо предварительно совершить небольшую работу:

- просмотреть в интернете список банковских организаций вашего города,

- прочесть отзывы по тем или иным компаниям,

- изучить их рейтинг, а также официальные сайты с подробным описанием услуг.

Очень важно получить данные о том, как давно данная банковская организация находится на рынке, сколько у неё есть филиалов, отделений и т.д. Желательно также посмотреть рейтинг надежности, которые публикуются на многих аналитических порталах, а также на сайте Центробанка РФ.

Многие смотрят только на размер дохода. Если для вас является важной именно величина процентной ставки, тогда вам нужно обращаться в небольшие компании – они смогут предложить вам до 10% годовых. Крупные же известные учреждения редко имеют программы с доходом выше 6-7%.

Возможно, эти статьи также будут вам интересны:

Немаловажным фактором и значительным плюсом будет являться тот факт, что банк сотрудничает с АСВ. АСВ – это Агентство по страхованию вкладов, которое гарантирует сохранность ваших средств.

В том случае, если банк, где вы размещали деньги, потеряет лицензию или объявит себя банкротом, вы сможете вернуть свои средства через представителей данного агентства.

Система страхования вкладов

В России гарантируется сохранение вкладов на сумму, не превышающую 1,4 млн. рублей, данное правило действует как для физических, так и для юридических лиц. Стоит знать, что данная сумма будет гарантировано вам возвращена в том случае, если банк, в котором вы сделали депозит, обанкротится или потеряет лицензию.

Если вы хотите внести большую сумму, имеет смысл разделить ее и направить в разные банки. В том случае, если ваш депозит был оформлен в иностранной валюте, то возмещение вы получите в рублях по курсу Центробанка РФ, который действовал на дату отзыва лицензии у банковской компании. Подробности – здесь.

Обращаем ваше внимание, что не все виды капиталовложений в банки подпадают под данную систему. Вы можете получить компенсацию в том случае, если вы открывали дебетовый счет или карточку на свое имя.

Какие вклады не входят в систему обязательного страхования:

- инвестиционные счета,

- обезличенные металлические счета (ОМС),

- сберегательные сертификаты,

- счета с доверительным управлением,

- счета, открытые в иностранных компаниях.

Примечательно, что начиная с июня 2018 года многие организации, включая Сбербанк России, прекратили работу со сберегательными сертификатами. Дело в том, что вышли поправки в законодательстве, которые запрещают выпускать неименные ценные бумаги.

Примечательно, что начиная с июня 2018 года многие организации, включая Сбербанк России, прекратили работу со сберегательными сертификатами. Дело в том, что вышли поправки в законодательстве, которые запрещают выпускать неименные ценные бумаги.

Если у вас уже есть на руках сертификат, вы можете его обналичить, а получить новый – нет. Подробнее – по этой ссылке.

Таким образом, мы рассмотрели с вами основные моменты, которыми нужно руководствоваться вкладчику. На страницах нашего сайта представлены предложения от нескольких финансовых организаций, среди которых вы без труда сможете подобрать для себя подходящий вариант срочного вклада.

Выгодные вклады в банке Таврический

Расходно-пополняемые вклады — это один из самых востребованных видов вкладов, поскольку они позволяют свободно распоряжаться денежными средствами (за исключением неснижаемого остатка).

К тому же они особенно популярны в период повышения ключевой ставки: как только где-то появятся более интересные предложения, можно будет переложить основную сумму туда.

В отличие от накопительных счетов, которые тоже можно использовать для этих целей, процентная ставка по расходно-пополняемым вкладам зафиксирована на весь срок действия договора и не может измениться. Поэтому длинные расходно-пополняемые вклады вызывают повышенный интерес.

Сегодняшняя заметка будет посвящена продуктам банка «Таврический», который периодически предлагает высокие ставки по депозитам.

География присутствия банка весьма скромная — Санкт-Петербург, Москва, а также два города в Ленинградской области — Сосновый Бор и Кингисепп:

Весомым поводом обратить внимание на эту кредитную организацию является еще и то, что банк находится на санации. Такие банки видятся мне довольно надёжными, лицензии у них еще не отзывали (кроме банка «Советский», но там даже превышенцы не пострадали, а просто переехали со своими вкладами в «МКБ»):

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов 🙂

Храни Деньги! рекомендует:

Выгодные вклады в банке Таврический

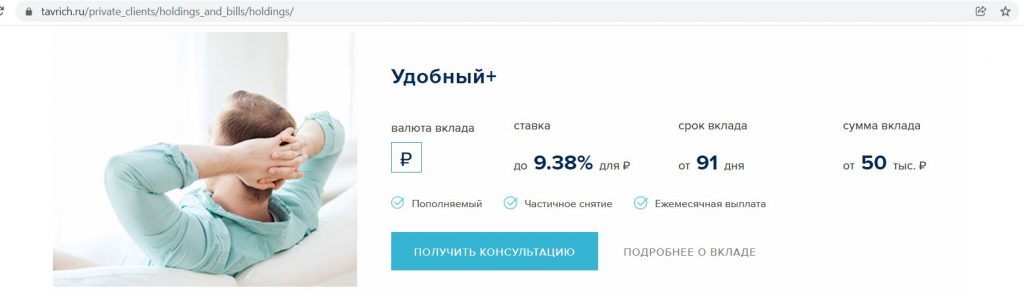

У банка «Таврический» есть интересный расходно-пополняемый вклад «Удобный+»:

По состоянию на 07.02.2022 в интернет-банке и мобильном приложении банка «Таврический» можно открыть такой вклад с неснижаемым остатком от 50 000 руб. на 181 день под 9,28% годовых, на 367 дней под 9,17% годовых, на 548 дней под 8,36% годовых. Если выбрать неснижаемый остаток от 700 000 руб., то доходность будет на 0,1% выше:

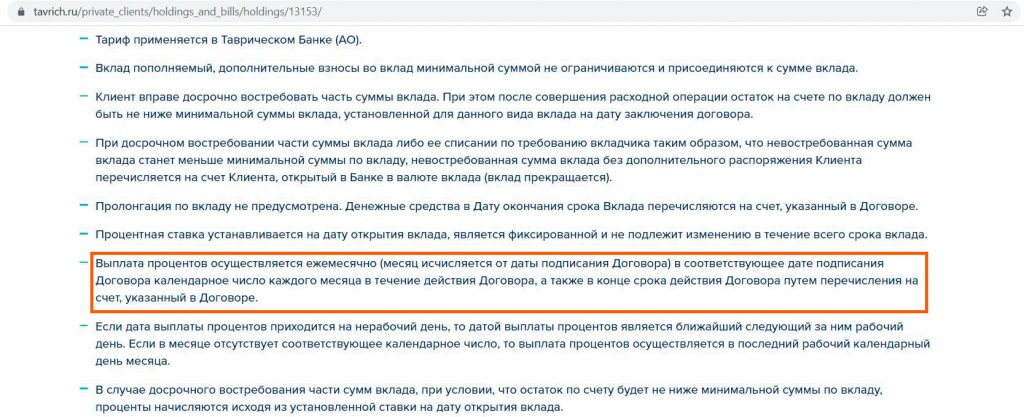

Вклад пополняемый на любую сумму, расходные операции допустимы в пределах неснижаемого остатка. Выплата процентов ежемесячно.

Ставки по обычным сберегательным вкладам в банке тоже на уровне. Так вклад «Оптимальный» с ежемесячной выплатой процентов на 181 дней сейчас можно открыть под 9,99% годовых:

Особенности обслуживания в банке Таврический

Как открыть и пополнить вклад.

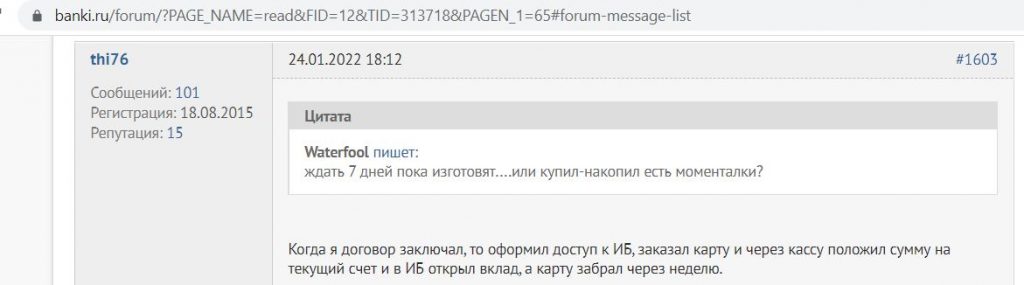

Каких-то хитростей в открытии вкладов в банке «Таврический» для новых клиентов нет. Пришли в офис, заключили договор комплексного банковского обслуживания, получили доступ в интернет-банк, пополнили текущий счет и открыли нужный вклад онлайн (при открытии в офисе ставки на 0,3% ниже).

Для того, чтобы стать клиентом банка, прописка в Москве/Санкт-Петербурге не нужна, так что вклады можно открыть, находясь проездом в городах присутствия банка.

Для удобства работы с вкладом можно предварительно заказать бесплатную дебетовую карту «Купил-Накопил», чтобы прийти в офис один раз уже за готовой картой:

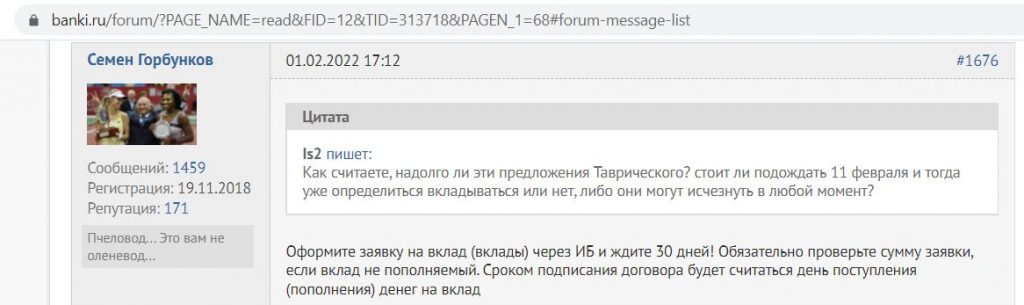

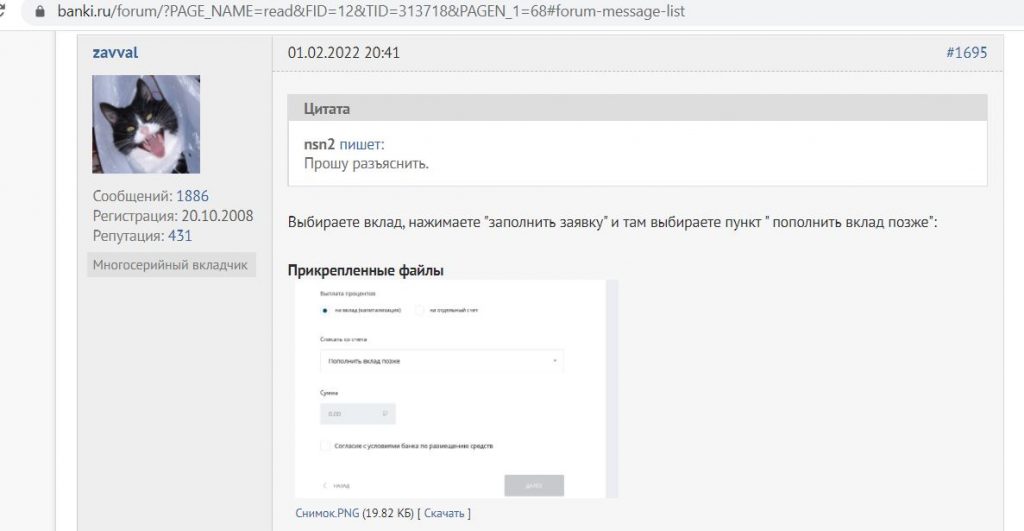

Действующие клиенты могут открыть вклад сейчас, а пополнить его в течение 30 дней (нужно выбрать пункт «пополнить позже» при оформлении заявки), при этом процентная ставка будет тоже зафиксирована на момент заявки. Если не пополнить вклад за это время, то заявка просто аннулируется:

Естественно, вклад, помимо наличных, можно пополнить межбанком (банки с бесплатным межбанком можно посмотреть тут) и через Систему быстрых платежей (банки с большими лимитами на бесплатные переводы через СБП можно посмотреть тут).

А вот с выводом денег из банка «Таврический», особенно дистанционным, есть некоторые сложности.

1500 руб. за кредитку «ОТП Банка», 1000 руб. за бесплатную карту «Кэшбэк» от «Райффайзенбанка», 1000 руб. за «100 дней без %» от «Альфа-Банка» с бесплатным годом, 1500 руб. за Tinkoff Black, 4000 руб. за Tinkoff Platinum, 500 руб. за «МожноВСЁ» от «Росбанка», 500 руб. за «Пользу» от «Хоум Кредит», 3000 руб. за Opencard, 8000 руб. за Citi Select, «110 дней без %» от «Райффайзенбанка» с бесплатной обналичкой и бесплатным обслуживанием.

Храни Деньги! рекомендует:

Как вывести деньги из банка «Таврический».

● Если планируются операции только с наличными, то тут никаких проблем: наличными пополнили, наличными сняли без комиссии и отлежки.

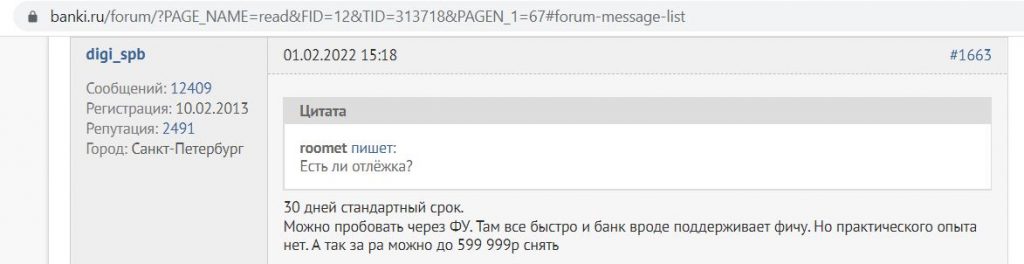

● Для снятия через кассу денежных средств, поступивших безналичным путем, требуется отлежка минимум в 30 дней, иначе будет заградительная комиссия в 10%.

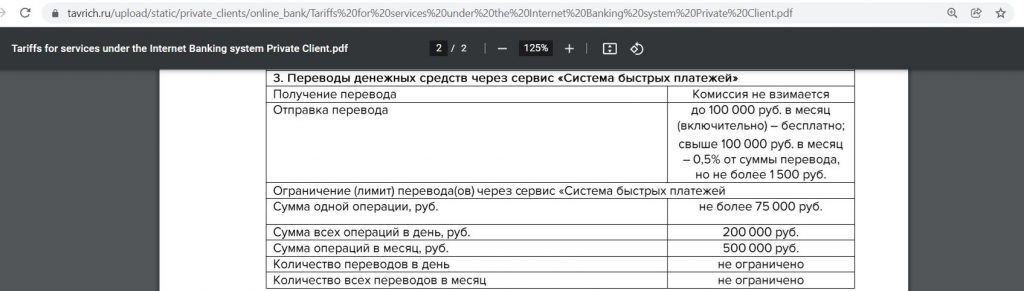

● Лимит на бесплатные переводы через Систему быстрых платежей составляет 100 000 руб./мес., сумма одной операции должна быть не больше 75 000 руб. Такие переводы у «Таврического» возможны, в том числе, и с обычного текущего счета:

● Основной канал для дистанционного вывода денежных средств из банка «Таврический» — это стягивание с его карт через сторонние сервисы.

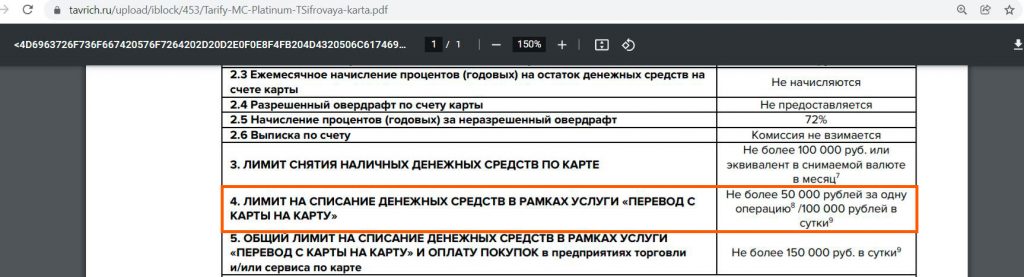

С карты «Купил-Накопил» можно стянуть 100 000 руб. за одну операцию и 150 000 руб./день. Еще с этой карты можно снять без комиссии в родных банкоматах до 300 000 руб./мес.

Кроме того, в банке можно открыть бесплатные «Цифровые карты» (не более двух штук в день, не более 10 в месяц). Для открытия карты потребуется пополнить ее сразу на сумму от 0,01 руб. С каждой такой карты можно бесплатно стянуть по 50 000 руб. за раз и 100 000 руб./день. Еще с виртуалок можно снять до 10 000 руб./мес. без комиссии в сторонних банкоматах и до 100 000 руб. в родных банкоматах:

● С помощью платформы Финуслуги.

Данный способ пока не проверен на практике. Банк «Таврический» находится в списке банков, с которых возможна бесплатная оплата через Систему быстрых платежей (сейчас таких банков 68, не путать с исходящими переводами через СБП). Этим способом можно пополнить счет на платформе Финуслуги (по QR-коду) для открытия выгодных вкладов онлайн (сейчас ставки до 10,2% годовых) или для дальнейшего перевода денежных средств в другие банки. Подробнее о Финуслугах можно почитать в статье «Маркетплейс Финуслуги от Московской Биржи: высокий доход по вкладам онлайн».

● Межбанк в «Таврическом» платный — 0,3%, минимум 20 руб., максимум 1000 руб. Дневной лимит — 300 000 руб.

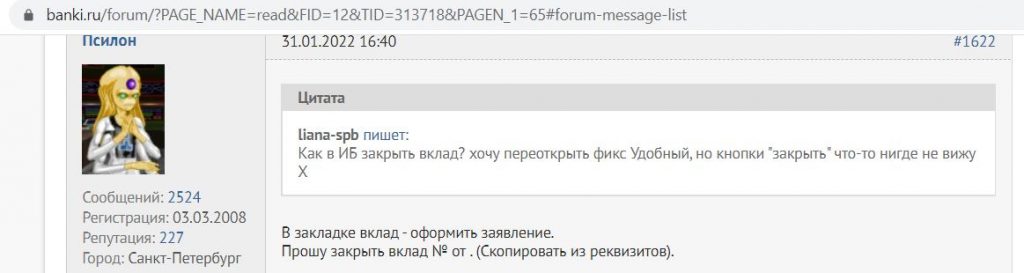

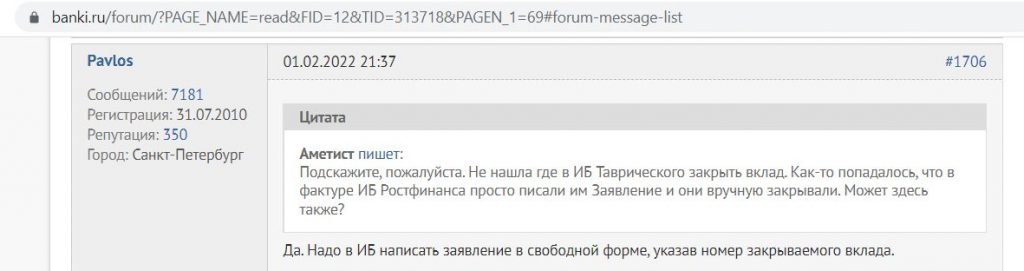

Как закрыть вклад онлайн.

Если закрыть вклад досрочно, то все ранее выплаченные проценты придется вернуть. Тем не менее, такая возможность в интернет-банке есть, закрыть вклад можно из раздела «Оформить заявление», где потребуется написать «Прошу закрыть вклад» и указать номер счета.

Неочевидные комиссии в банке «Таврический».

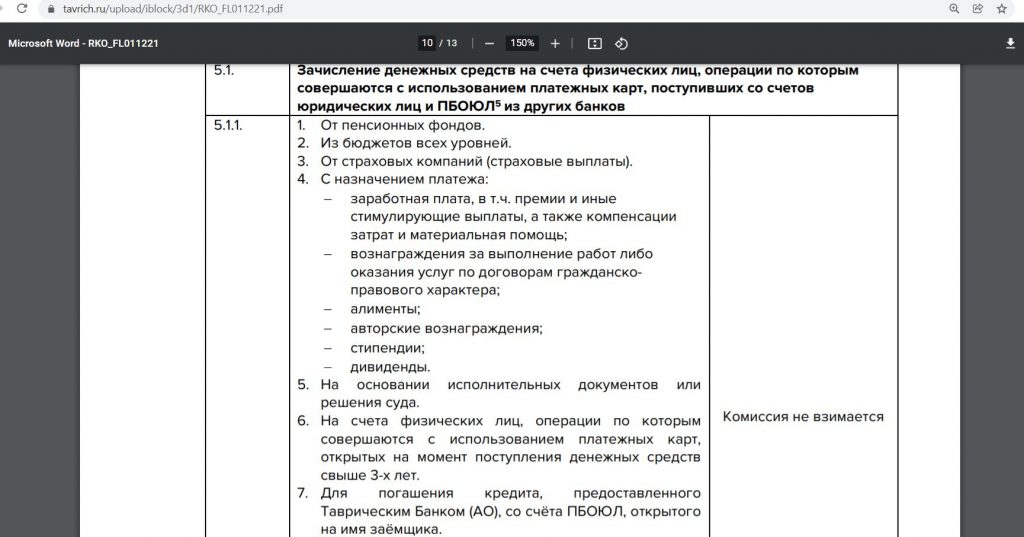

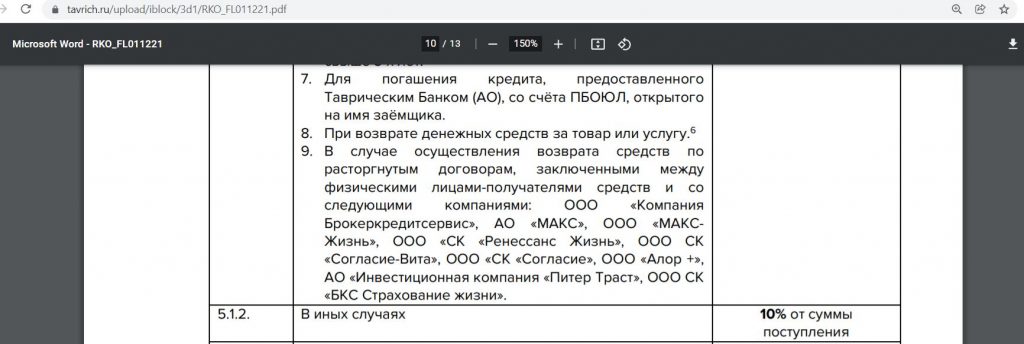

Банк не любит входящие переводы от юридических лиц на карточные счета. За некоторым исключениям он хочет за такие переводы аж 10% комиссии:

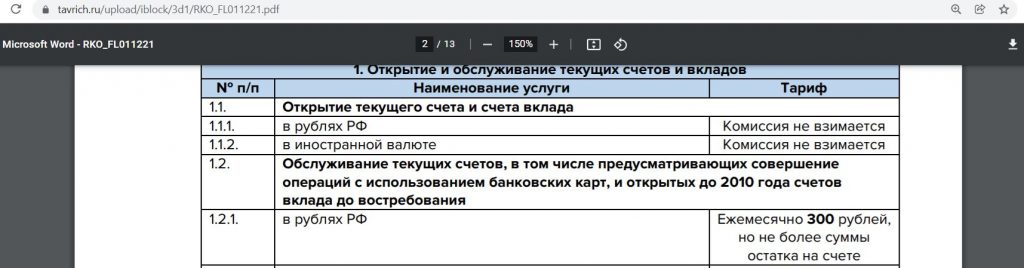

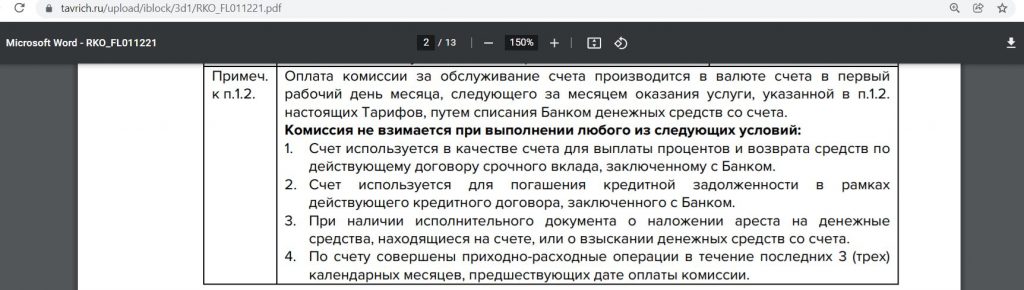

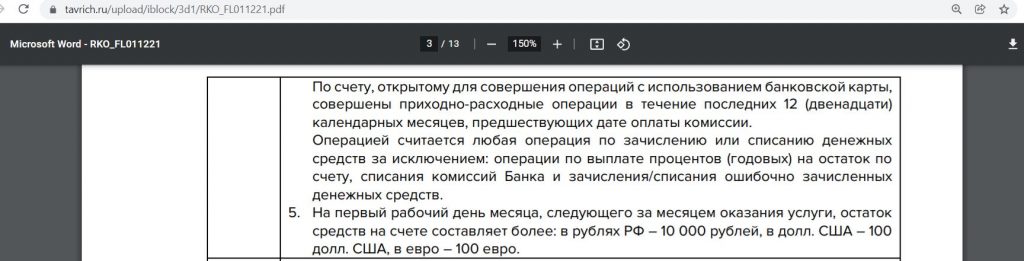

У банка есть комиссия за неактивность по счетам, на которых лежит меньше 10 000 руб. Для текущих счетов банк начнет взимать по 300 руб. уже после 3-х месяцев неиспользования, для карточных счетов — после 12 месяцев:

Вывод

Предложения по вкладам от банка «Таврический» на данный момент являются одними из лучших на рынке. Слабое место — это дистанционный вывод денежных средств, межбанк платный, а лимиты на СБП маловаты. Если банк вдруг перекроет возможность бесплатного стягивания со своих бесплатных карт или введет более жесткие лимиты, то останется только старая добрая касса.

При размещении вкладов в любом банке стоит помнить, что лимит АСВ составляет только 1,4 млн руб., т.е. в случае отзыва лицензии или введения моратория государство гарантированно вернет деньги только в рамках этой суммы.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

Источник https://bankiweb.ru/vklady/v-kakom-banke-lusche-otkryt-vklad/

Источник https://kreditorpro.ru/srochnye-vklady/

Источник https://hranidengi.ru/vygodnye-vklady-v-banke-tavricheskij/

Источник