Депозит – что это такое для рядового пользователя банковских услуг и его виды

Современный человек, который разумно подходит к финансовым вопросам, по возможности будет стараться откладывать часть заработанных или полученных из разных источников денег. Ранее мы говорили, как сохранять и копить денежные средства. Одним из самых распространенных способов у нас в стране является банковский депозит – это предоставление финансовому учреждению средств во временное пользование с целью их сохранения и получения дохода.

Далее мы подробнее разберем, что такое депозит простыми словами и его виды. Остановимся на вопросах выбора вклада для хранения и приумножения своих ценностей.

Что такое депозит и чем отличается от вклада?

Часто вместе со словом “депозит” употребляется – “вклад”. Это синонимы? Ответ на этот простой вопрос оказался совсем не простым. В Гражданском кодексе РФ речь идет о банковском вкладе (депозите), т. е. подразумевается, что это одно и то же.

В переводе иностранное слово “deposit” означает вклад. Вместо того, чтобы использовать русский аналог, в нашей стране почему-то стали применять и то, и другое. Но тогда они должны иметь какие-то различия? И их нашли наши экономисты и юристы. Я не возьму на себя право обсуждать целесообразность такого подхода. Приведу моменты, которыми, по мнению экспертов, эти два слова различаются:

- Вклад – это денежная сумма, которую физическое лицо передает банку на хранение. Через определенный промежуток времени вкладчик получает ее с начисленными процентами. Это плата банка за то, что он пользовался чужими деньгами.

Получается, что в случае заключения договора банковского вклада вы выступаете кредитором банка. И теперь не вы платите ему за пользование кредитом, а финансовое учреждение выплачивает вам вознаграждение и обязуется вовремя вернуть вложенную сумму с процентами.

- Депозит – это не только передача на хранение денег, но и других ценностей. Например, ценных бумаг, драгоценных металлов, монет, дорогостоящих предметов (ювелирных украшений).

Вы можете хранить ценности в банковской ячейке – это тоже депозит. Но в таком случае уже не банк платит вам, а вы ему за аренду и охрану.

Получается, что депозит у нас – это более широкое понятие, чем вклад. В финансовом словаре обычных граждан эти два слова уже давно выступают синонимами. И, я считаю, это правильный подход. Право заниматься нюансами оставим для экспертов. Четкого разделения понятий в нашем законодательстве я не нашла, поэтому с чистой совестью присоединюсь к рядовым пользователям вкладов (депозитов).

Мы говорим “положить деньги на депозит”, “открыть вклад” и т. д. Это значит, что мы хотим разместить наши денежные средства в банке с целью их сохранения и получения дохода в виде начисленных процентов. Вот и все, что нужно знать.

Преимущества депозита

Эта услуга выгодна всем участникам операции: и банку, и клиенту. Что дает вкладчику передача денег или других ценных активов финансовому учреждению?

- Хранение ценностей не у себя дома, а в специализированной организации. Знаю, что многие скептически относятся к такому способу. Считают, что сейфы и сигнализации более эффективны и надежны. Это их право. Воры тоже давно не с монтировкой ходят.

- Защита денег от инфляции. При правильном выборе банка и вклада средства не только не обесценятся, но и принесут доход владельцу.

- Защита вас от импульсивных дорогостоящих покупок и возможность накопить на действительно достойные цели.

А что получают банки от привлечения вкладов?

- Увеличивают свои обороты, тем самым имея возможность распоряжаться большим количеством денежных средств для кредитования.

- Укрепляют свое положение на финансовом рынке.

- Получают в пользование средства, которыми могут распоряжаться как угодно. Владелец денег не контролирует этот процесс.

Чтобы грамотно распорядиться собственными денежными средствами, надо ответственно подойти к выбору депозита. А для этого необходимо разобраться с его видами.

Виды депозитов

Банковские вклады можно классифицировать по различным признакам. Я выбрала такие:

По времени:

- срочный,

- до востребования,

- накопительный,

- сберегательный.

По способу начисления процентов:

- с капитализацией,

- без капитализации.

По форме:

- банковская ячейка,

- денежный счет,

- металлический счет.

Это, конечно, далеко не полная классификация. Но я выбрала самые распространенные виды. Разберем их более подробно.

Срочный депозит – это открытие вклада на определенный срок, по истечении которого вы получите его обратно с начисленным доходом в виде процентов. Как правило, вы можете рассчитывать на высокую процентную ставку только при соблюдении некоторых ограничений. Например, отсутствие возможности пополнения и снятия денег со счета.

Никто не запрещает вам в случае необходимости вернуть все деньги досрочно. Но надо понимать, что скорее всего вы не получите процентов. Справедливости ради надо отметить, что некоторые банки, стараясь привлечь клиентов, предлагают открыть вклад с частичной выплатой процентов в случае досрочного расторжения договора.

Вклад до востребования позволяет вам распоряжаться собственными деньгами без ограничений. Но и процент будет маленький. Почему? Потому что банк не имеет свободы в распоряжении вашими средствами, а должен будет их выплатить по первому требованию. То есть он ограничен в своих действиях. Отсюда и невысокая плата.

Накопительный и сберегательный депозиты – это разновидности срочного. Накопительный дает право пополнять счет, а сберегательный – частично снимать средства в случае необходимости без потери процентов. Доход ниже, чем по срочному депозиту, но значительно выше, чем до востребования.

Что такое капитализация? Это начисление процентов не только на сумму хранящихся денег на счете, но и на ранее начисленные проценты. Это своеобразный эффект снежного кома. С каждым месяцем и с каждым годом сумма вклада увеличивается все большими темпами. Эффективность капитализации проявляется при долгосрочном хранении. Через год вы вряд ли сможете почувствовать ее действие по-настоящему.

Банковская ячейка предназначена для хранения ваших ценностей: денег, ценных бумаг, драгоценностей и т. д. Это вариант сейфа, но который находится не у вас дома, а на территории банка. Хранить в таком месте наличные деньги не целесообразно, они обесцениваются и не приносят доход. А вот слитки, драгоценности, акции и другие ценные бумаги, антиквариат лучше разместить именно в банке, а не дома. Конечно, за такую услугу вы должны выплатить финансовой организации вознаграждение.

Денежный счет предназначен для хранения на нем денежных средств. К нему могут быть привязаны дебетовая или кредитная карты. В таком случае повышается мобильность ваших средств, если договором предусмотрена возможность пополнять и снимать деньги.

Металлический счет – хорошая альтернатива хранению драгоценных металлов в виде слитков. Нет необходимости арендовать банковскую ячейку, покупать домашний сейф и копить деньги на приобретение целого слитка. Вы покупаете столько металла, сколько хотите. Его рыночная стоимость отражается на вашем счете и меняется в зависимости от изменения конъюнктуры рынка.

Теперь, когда мы познакомились с видами депозитов, пришло время рассмотреть основные моменты, на которые стоит обратить внимание при выборе оптимального варианта сохранения денег. Здесь на помощь придет финансовая грамотность. Если ранее вы не уделяли ей должного внимания, это не повод отказаться от популярного способа сохранения и приумножения денег. Тем более, что любую грамотность можно подтянуть до должного уровня.

Очень рекомендую прочитать хотя бы пару книг по финансовой грамотности, чтобы лучше ориентироваться в финансовых понятиях и инструментах. Тогда вы сможете составить себе целый портфель эффективных способов управления деньгами, а не только использовать банковские депозиты. Но пока посмотрим, на что стоит обратить внимание при их выборе.

На что обратить внимание при выборе депозита?

Главный закон при выборе депозита для любого финансово грамотного человека – начать следует с внимательного изучения условий и тарифов. И делать это лучше не по многочисленным статьям в интернете, а на официальных сайтах банков.

Дело даже не в том, что пишут их часто некомпетентные люди. А в том, что материал быстро устаревает. Банки оперативно реагируют на изменения рыночных условий и переписывают свои документы не один раз за год.

На что обращаем внимание при выборе для себя банковского депозита?

- Участие банка в государственной программе страхования вкладов. Помните, что застрахованы только средства в размере 1,4 млн. рублей. Это значит, что если вы хотите положить на депозит большую сумму, то лучше разбить ее на несколько частей и положить в разные банки. Кстати, в застрахованную сумму включаются и начисленные проценты.

- Начисление процентов. Они могут начисляться один раз в месяц, квартал или год. Чуть выше мы разобрали понятие “капитализация”. Но будьте внимательны, иногда процент по вкладам с капитализацией может быть ниже, чем без нее. Всегда считайте сумму, получаемую в конце срока депозита, а не просто смотрите на величину процента.

- Условия досрочного расторжения договора. В большинстве случаев вы потеряете все начисленные проценты, если решите раньше времени снять свои деньги. Но бывают и исключения, когда можно снять часть денег, а проценты продолжают начисляться на оставшуюся сумму на счете.

- Срок банковского вклада и возможность пролонгации (продления) договора. Не пускайте на самотек этот момент. Дело в том, что по истечении срока договора банк может изменить его условия (например, снизить процентную ставку). Если автоматически продлить договор на новый срок, то вы будете хранить деньги на невыгодных для себя условиях. А ведь можно выбрать другой банк и оформить новый депозит.

Самые выгодные вклады вы найдете в отдельном обзоре.

Заключение

Пока в нашей стране банковские депозиты остаются одним из самых популярных инструментов сохранения и накопления средств. Это, я считаю, вовсе не правильно. В этом легко убедиться, прочитав книги по финансовой грамотности.

Депозит – это неплохой способ защиты денег от инфляции, но не более того. Для более эффективного управления своим капиталом, надо использовать и более эффективные инструменты.

Кто готов поделиться своим опытом? Жду в комментариях, чтобы принять на вооружение.

Депозитные вклады —инструкция по расчету доходности депозита в банке за 7 шагов + 5 золотых правил для вкладчика

Здравствуйте, уважаемые читатели бизнес-портала «ХитерБобер»!

Тему вкладов по депозитам представляет вам Виктор Голиков.

Как только открываешь банковский депозит, тебя сразу начинают интересовать различные формулы, понятия, законы рынка, о которых ты до сих пор только слышал и не предавал значение. Что же, давайте разбираться в том, что до сих пор проходило мимо нас стороной.

Абсолютное большинство людей предпочитают иметь финансовую подушку безопасности. А ещё лучше, обеспечивать себя пассивным доходом от вложенных средств. Как увеличить выплаты по депозитным вкладам и помочь себе съездить в Сочи, читаем далее!

Интересно? Тогда слушайте внимательно!

1. Что такое депозитные вклады?

Должен сразу огорчить вас, дорогие читатели — время Лени Голубкова не наступит никогда! Нет, разумеется, каждый может одолжить банку финансовые средства под определенные проценты, а через месяц на полученную прибыль купить жене сапоги. Но для этого потребуется такая сумма, что гораздо проще и выгодней инвестировать ее в любое другое предприятие!

Итак, депозит или вклад — это инвестиция своих кровно заработанных денег в банк с целью получить прибыль от одолженных средств. Но правда в том, что проценты, начисляемые вам, почти равняются уровню инфляции.

Сосчитав годовой доход от банковского вклада, совсем нетрудно увидеть, что поездка в Сочи вам не грозит, а достанется лишь один сапог из обещанной пары!

Спрашивается, зачем нужны банковские депозиты? Ответ прост — времена прятать клады уже прошли. Быть подпольным миллионером уже неактуально. А вот как сохранить свои финансы в банке при помощи депозитного вклада — знать не вредно, а полезно!

Можно не сомневаться, что выгодный депозит открыть вполне реально! Пусть он не принесет ощутимую прибыль, но сохранит ваш капитал и позволит воспользоваться различными бонусами от банка.

Примерами дополнительных выгод от вклада могут быть:

- платежи без комиссий;

- скидки при покупках;

- льготные тарифы ЖКХ;

- дополнительные проценты вознаграждения.

Кроме того, вкладывать можно не только деньги, но и ценные бумаги, которые сами по себе приносят прибыль. Таким образом, ваши акции могут приносить пассивный доход и одновременно находиться в банковской ячейке!

2. По каким признакам можно провести классификацию депозитного вклада — 3 главных признака

Нужно заметить, что инвестируя деньги в сберегательный банк, вы еще и защищаете свои средства! Все банковские вклады физических лиц размером до 1,4 млн рублей страхуются безоговорочно. Поэтому потерять свои сбережения, делая депозитные вклады, можно лишь в случае глобального финансового катаклизма.

Рассмотрим, как можно классифицировать вклады для более удобного и эффективного выбора вложения финансов.

Признак 1. По сроку хранения денежных средств

Подразделяем наши вложения на срочные и вклады до востребования. Критерием в этой категории служит время. Вы вкладываете денежные средства на определенный период со своими особенностями вознаграждения.

Срочный вклад не допускает снятия или пополнения инвестированной суммы. Делаются такие вложения на строго определенный срок и проценты. Если вы захотите снять свои сбережения раньше времени, скорее всего, вам урежут проценты вознаграждения, а то и вовсе наложат штраф.

Пример

Сделал вклад пенсионер Денис Иванович в банк ровно на год, чтобы через год на проценты накопленные взять стройматериалы. Да вот незадача, понадобились ему деньги на ремонт машины раньше срока окончания депозита. Что делать? Отправился он в банк забирать свои деньжата.

В банке менеджер понимающе кивнул головой, пожал плечами и принялся оформлять возврат с минимальной процентной ставкой.

Вклады до востребования оформляются также на ограниченный срок, но с гораздо меньшими процентами накопления. Это обуславливается тем, что вы в любой момент времени можете снять со счета необходимую сумму или совсем закрыть депозит.

В целях привлечения клиентов многие банки открывают универсальные сервисы. Такие гибридные вклады отличаются достаточно высокой процентной ставкой (до 12% и выше в зависимости от валюты), но имеют ограниченный потенциал вывода востребованных средств. Чаще всего это какая-то не снижаемая сумма депозита.

Признак 2. По виду задач

Следующую категорию вкладов можно дифференцировать в зависимости от целей и задач.

1) Накопительные депозиты

Вклад делается в расчете на крупную покупку: автомобиль, квартиру, яхту. Возможно, вы хотите накопить определенную сумму для путешествия или просто требуется небольшой капиталец для финансирования какого-либо проекта.

Очень часто такие программы уже существуют внутри банков и подчас имеют свои названия в зависимости от целей, на которые копятся средства (вклад автомобильный, квартирный взнос). Смысл депозита сводится к тому, что вы делаете взносы, накапливая нужную вам сумму денег.

2) Расчетные депозиты

Ориентируются на финансовую деятельность, сохранение, трату и пополнение вклада. Отличительная особенность в том, что на депозите существует некий неснижаемый остаток. Обычно нижний порог депозита небольшой, и вы практически располагаете всей суммой вклада.

Вы пользуетесь всеми услугами банка, можете по своему разумению использовать расчетный счет, единственный недостаток — определенный период времени (чаще всего от 15 до 20 дней) когда вложенную сумму можно изъять полностью, кроме процентов (обычно не превышает 1%).

3) Специализированные депозиты

Рассчитаны на целевые группы клиентов. Вклад делается из расчета накопления процентов на оставшуюся сумму от пополнения. Представим, что вы открываете депозит, на который вам начисляется заработная плата. На ту часть суммы, что вы не израсходовали в текущий месяц, начисляются проценты вознаграждения.

Закрывая свой срочный депозит, Денис Иванович обратил внимание на специальное предложение банка и поинтересовался нельзя ли переоформить вклад на других условиях.

Банк пошел навстречу пенсионеру и появился у него другой депозит, с которого он мог снять нужную ему сумму денег, а на остаток начислялся свой процент.

4) Металлические вклады

Золотые деньги. В этом депозите вы превращаете свои накопления в драгоценные металлы. Просто покупаете нужный вес благородного материала и следите за его рыночной стоимостью.

Проценты по этим вкладам начисляются крайне редко. Доход обычно составляется из колебаний цены на драгоценности.

Признак 3. По виду средств

И последняя группа вкладов, на первый взгляд достаточно простая, но стоит взглянуть на нее повнимательнее.

Обычно люди делают вклады в национальных денежных единицах, но при финансовых перепадах бегут в банки, снимают свои деньги и покупают валюту, которую чуть позже опять продают, получая в итоге, всю ту же первоначальную сумму.

Подразделяем вклады на:

валютные (обычно открывают в евро или долларах);

рублевые (имеют максимальные процентные ставки);

мультивалютные (вклад оформляется в евро, долларах и рублях, есть возможность свободной конвертации валюты).

Проценты по всем вкладам начисляются в той валюте, в которой открывались. Для мультивалютных депозитов учет ведется по каждой валюте отдельно.

При оформлении нового договора менеджер поинтересовался, в какой валюте желает Денис Иванович открыть свой новый счет?

Пенсионер почесал клочковатую бороденку и решил сразить менеджера своей мудростью:

— Деньги бывают двух видов: наши и не наши, но ведь можно и смешать!? Делайте мне мультивалюту! Организую маленький Форекс у себя на счету!

3. Как рассчитать доходность по депозитному вкладу — 5 простых шагов

Если вы решили открыть депозит, давайте считать, сколько прибыли он нам принесет! Можно перейти на сайт банка и воспользоваться специальным калькулятором расчета вознаграждения.

Если этот вариант вызывает недоверие или затруднения, то обращаемся к представителям финансового учреждения, чтобы разъяснили схему начисления процентов вознаграждения.

Как говорил Остап Бендер:

Раз в стране бродят какие-то денежные знаки, то должны же быть люди, у которых их много.

Кому-то выгодно брать взаймы деньги, прокручивать их, отдавать проценты и кое-что класть себе в карман. А мы начнем считать прибыль, которая достанется нам при открытии вклада.

Шаг 1. Уточняем схему начисления процентов

Начисления происходят ежедневно, но фактическую сумму принято указывать один раз в месяц.

Проценты по депозиту могут начисляться упрощенно или с капитализацией вклада. Простая схема выглядит как прибавление годовой ставки к первоначальной сумме при условии, что мы не снимаем средств со счета.

Немного сложнее с капитализацией. В этом случае проценты начисляются на сумму вклада плюс на проценты, начисленные за предыдущий период.

Шаг 2. Умножаем первоначальную сумму вклада на годовую ставку

Давайте поиграем в калькулятор и за начальную сумму возьмем 10 000 рублей. Чтобы увидеть свою чистую прибыль за год по упрощенной схеме умножаем на годовую ставку (возьмем 15 %). Итого, 10 000*15%=1500.

Если будем считать проценты с капитализацией вклада, нам придется перейти к следующему шагу.

Шаг 3. Рассчитываем доход капитализации

Чем чаще происходит капитализация, тем выгодней депозит? Так, но не всегда. При частой капитализации уменьшается годовая ставка! И в конечном счете эффективность депозита нивелируется.

Для подсчета капитализации нам нужно прибавить полученные проценты к первоначальной сумме и снова пересчитать проценты.

Пример

Витя открыл депозит сроком на один год и получил бонус от банка в виде ежемесячной капитализации своего вклада. Первоначальная сумма на депозитном счете была 100 000 рублей и при закрытии депозита Виктор ожидал увидеть на своем счету 112 000.

Удивился наш инвестор, обнаружив на счету 112 682 рубля! Ах, Витя, Витя, ты забыл, что тебе в подарок досталась капитализация!

Шаг 4. Определяем эффективную ставку

Учтите, что эффективная ставка работает только при капитализации депозита и при условии, что ранее накопленные проценты не будут сняты со счета. Таким образом, мы сможем при расчете капитализации накапливать проценты на уже добавленную сумму.

Как мы уже знаем, при вкладе нам сообщают процентную ставку. Чтобы узнать эффективную ставку (тот процент, по которому и ведутся конечные расчеты), нам нужно определить количество капитализаций. Эффективность ставки будет пропорциональна этому числу.

Например, при начальной сумме вклада в 10 000 рублей и процентной ставке 12% вы получите в первый месяц 10 098 рублей и при ежемесячной капитализации следующие проценты будут начисляться вам именно на последнюю сумму.

Ставка при такой системе расчетов поднимет свою эффективность до 12,06% , на следующий месяц до 12,12% и так далее пока не закончится срок депозита.

Шаг 5. Считаем итоговую прибыль

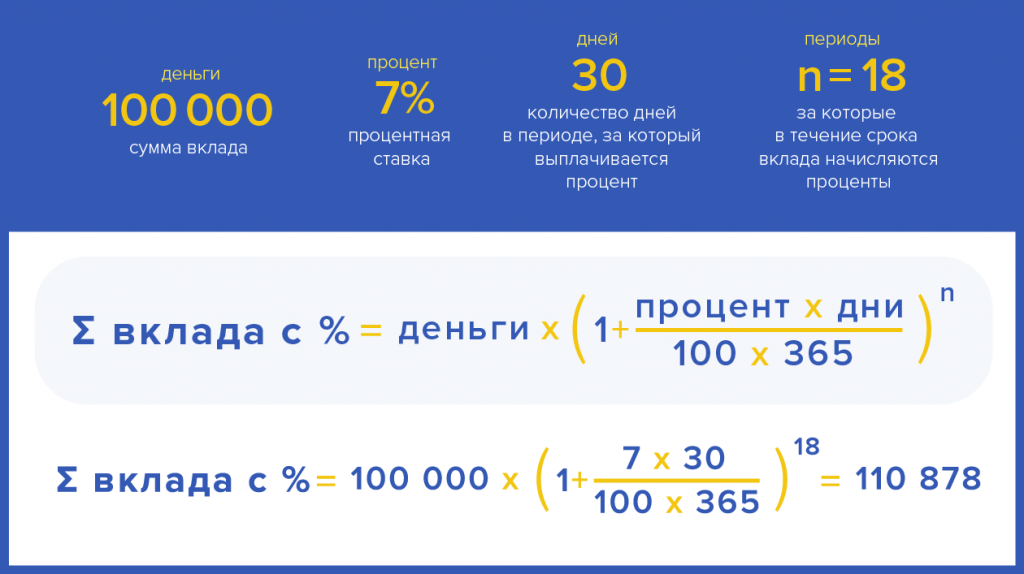

Если вы хотите рассчитать сумму процентов по вкладу с капитализацией за установленный период, лучше и нагляднее сделать это по формуле.

S = N *(1+( Y * J /100* T )) А

Где:

- S — итоговая сумма;

- N — первоначальная сумма;

- Y — процентная ставка;

- J — количество дней в периоде капитализации;

- T — срок депозита, количество дней;

- A — количество капитализаций.

Да ну ее, эту математику! Можно проще и понятнее.

Давайте сделаем 3 разных годовых вклада по 1000 рублей и сравним результаты:

| № | Депозит | Ставка % | Капитализация | Прибыль, руб. |

| 1 | Первый | 15 | Нет | 150 |

| 2 | Второй | 12 | Раз в 6 месяцев | 123,6 |

| 3 | Третий | 10 | Раз в 3 месяца | 103.8 |

Так становится понятно, что прежде чем сделать вклад, желательно определить самостоятельно его доходность и поискать альтернативы предлагаемым программам.

4. Кто предлагает лучшие условия депозитных вкладов — обзор ТОП-3 банков с выгодными условиями сотрудничества

Давайте рассмотрим лидеров по привлечению инвестиций в России.

Какие проценты для депозитных вкладов предлагают нам банки и чем они различаются, читаем далее.

1) Уральский банк

Уральский банк работает в России с 1990 года. Крупнейший банк на территории Свердловской области, лидер своего региона по вкладам и депозитам. Имеет свои представительства в более чем 43 регионах страны.

Надежность банка подтверждена Агентством по страхованию вкладов, Национальным рейтинговым агентством на уровне «АА», что заявляет о самой высокой кредитоспособности организации. Уральский банк реконструкции и развития — неоднократный лауреат премий социальных достижений России.

Ведущая финансовая организация Урала предлагает своим клиентам выгодные вклады и депозиты до 11% годовых. Различные бонусы и скидки, дополнительные услуги ожидают вкладчиков банка.

Вы можете получить плюс 1% к ставке, открыв вклад в Уральском банке. Оставьте свой телефон на сайте компании и вам перезвонят в течение 20 минут, чтобы уточнить особенность вклада по интересующей вас программе.

Вкладом легко управлять с помощью интернет-банкинга. Для клиентов доступны платежи онлайн для оплаты различных коммунальных и развлекательных услуг. На сайте компании можно участвовать во всевозможных акциях и конкурсах с привлекательными призами.

2) Сбербанк

Крупнейший банк Российской Федерации. Имеет филиалы во всех крупнейших городах и территориальных округов России. Обслуживает все слои населения и формы бизнеса, представляя самый широкий спектр банковских услуг.

На сайте компании можно ознакомиться с условиями банковских вкладов и незамедлительно оформить свою инвестицию. Выбрать удобный для себя депозит можно онлайн. Уточнить нюансы и особенности вам поможет круглосуточная служба консультаций и обратной связи.

Обладая вкладом в Сбербанке, вы пользуетесь различными бонусами и скидками в социально-экономической сфере деятельности граждан России.

3) Россельхозбанк

Акционерное общество основано в 2000 году. Представляет широкий спектр финансовых услуг и занимает лидирующие позиции в аграрном секторе экономики. Банк развивает программы инвестиций и кредитования, делая акцент на интересах граждан, проживающих на сельских территориях.

Работает банк во всех регионах России и предоставляет клиентам возможность управлять своими счетами из любой точки субъектов РФ. На сайте компании можно просмотреть все доступные программы инвестиций и проводимые акции. При необходимости открывайте вклад дистанционно, подав заявку через интернет.

5. Как правильно открыть депозитный вклад — 5 золотых правил для вкладчика

Открытие вклада всегда сопряжено с определенными страхами и рисками. Кажется, что дело это очень хлопотное — куда-то идти, что-то считать, да и стоит ли овчинка выделки?

Давайте рассмотрим, как вложить свои деньги с максимальной эффективностью и простотой.

Правило 1. Не выбирайте вклад исключительно по размеру процентной ставки

Основной критерий при выборе депозита — проценты вознаграждения. Чем выше ставка, тем больше можно заработать. Но стоит помнить, что банк вправе изменить процентную ставку в зависимости от финансовых передряг.

Депозитная ставка — не «Сникерс», размер не всегда имеет значение!

Помимо процентной ставки, существует другие факторы, которые нужно обязательно учитывать. В частности — та же капитализация, о которой я писал выше.

Правило 2. Делайте выбор в пользу банков с иностранным капиталом

Такие банки отличаются стабильностью и надежностью. Они имеют более длительный срок работы, что и позволило им выйти на международный уровень. Капиталы таких банков, размещенные в валютных резервах, более стабильны к потрясениям.

Абсолютное большинство учреждений с иностранными капиталами — дочерние компании зарубежных банков, представленных на российском рынке. Из-за санкций и прессинга на экономику России таким организациям гораздо вольготней существовать в экономическом поле деятельности и предлагать при этом привлекательные программы инвестиций.

Правило 3. Разделяйте средства на несколько вкладов в разной валюте

Разумно будет разделить вклад на несколько частей. Это позволит свободно конвертировать деньги, управляя курсовыми рисками и нивелируя инфляционные процессы.

Большинство мультивалютных вкладов делаются в трех единицах: рубли, евро, доллары США. Другие валюты используются значительно реже, но все же имеют место быть.

Несколько замечаний о вкладах в различных денежных единицах:

- распределяйте валюту равномерно по всем категориям;

- обратите внимание на минимальную сумму вклада;

- если вы копите на путешествие, делайте вклад в валюте страны, куда собираетесь;

- при изменении планов и обстоятельств не забудьте о пролонгации вклада.

Правило 4. Доверяйте свои средства только банковским учреждениям

Решительно отказывайтесь от различного рода финансовых обществ, кредитных союзов или частных заемщиков. Коммерческая деятельность таких лиц не регулируется законом, а значит, вы рискуете потерять свои деньги и остаться ни с чем.

Банки зарабатывают свои деньги за счет купли дешевых денег и продажи дорогих. В этом суть существования финансовых учреждений. Поэтому они привлекают клиентов всевозможными способами, но при этом дают гарантии и обеспечивают частным вкладам страхование.

Правило 5. Выбирайте наиболее простую и прозрачную схему вклада

Запутаться в трех валютных соснах немудрено. При столь обширном спектре банковских предложений с максимумом информации и минимумом действительно уникальных рабочих программ выбирайте вклады, которые вам интуитивно понятны.

Здесь работает принцип «чем проще, тем лучше». Различные ухищрения для привлечения клиентов сводят к одному и тому же показателю ваш вклад, а запутанные договоры позволяют нивелировать депозитные проценты.

Смотрите интересное видео на тему банковских вкладов.

6. Заключение

Депозитные вклады имеют право на существование как способы сохранить и защитить свои сбережения. Наивно полагать, что можно прожить на пассивный доход от банковских вкладов.

Расчетные и мультивалютные виды накоплений удобны для финансирования и корреляции денежных средств по реализации специальных проектов.

Обращайте внимание на максимальные пороги страхования вкладов. Сравнивайте различные предложения и не ленитесь подсчитывать доходность депозитов самостоятельно.

Коллектив журнала «ХитёрБобёр» желает вам удачных вкладов и доходных инвестиций! До новых встреч, дорогие друзья! Ждем рецензий и отзывов по теме статьи!

Зачем банки привлекают вклады?

Для получения дохода клиент несет деньги в банк, чтобы открыть вклад и получить проценты. Возникает вопрос, откуда банковское учреждение берет деньги для выплаты процентов и куда идут привлеченные средства? Также интересно как организации удается привлечь вклады юридических лиц под такие невысокие проценты?

Однозначно, оно не обладает альтруистическими соображениями, поэтому не будет хранить деньги клиента под семью замками. Чтобы оплатить обещанные проценты и получить свою прибыль, привлеченные средства идут в оборот. Таким образом, средства на срочных депозитах являются инструментом фондирования и будущих инвестиций.

На какие цели может используются средства с вкладов клиентов?

- На выдачу кредитов

- В фонды резервов

- Вложения в ценные бумаги и в валюту

- На увеличение своего капитала.

Как происходит использование депозитных средств на кредиты?

Самая простая схема выглядит так: банковская организация получает 200 000 рублей в качестве вклада сроком на два года под 8% годовых. Затем эти средства выдаются другому клиенту сроком на 1 год под 25% годовых. Через год банк получает прибыль от выдачи кредита и уплаты процентов вкладчику:

Эта прибыль также идет на оплату услуг своих сотрудников, на технические нужды, на резервы и в чистую прибыль банка. Во второй год банк может выдать пару краткосрочных кредитов на полгода или один до года и получить еще дохода с этой суммы. Таким образом, чем дольше срок депозита, тем больше с него прибыли банк может получить. Если сравнить, то можно заметить, что по вкладам на длинные сроки (2-7 лет) банки дают самые большие проценты.

Почему практикуются больше срочные вклады, чем вклады до востребования? Вклады до востребования могут быть изъяты вкладчиком в любой момент, поэтому рискованно использовать эти средства. Срочные вклады позволяют избежать этой проблемы. В этом случае учреждение точно знает, сколько времени у него есть, чтобы заработать прибыль с вложения клиента. Чтобы еще больше себя обезопасить от того, что клиент может досрочно забрать свои деньги, в условиях досрочного расторжения прописаны санкции (штрафы, потеря процентов или отсутствие возможности досрочного снятия денег и др.).

Как происходит использование депозитных денег для фондов резервов?

Каждая банковская организация обязана передавать в ЦБ фонды резервов под расходы, на выплату вкладов, на покрытие возникающих невыплат кредитов. С одной стороны, ЦБ этим ограничивает бесконтрольную выдачу денег всем желающим, а с другой – резервы позволяют банку выплатить клиенту депозит при его досрочном востребовании.

В резервы уходит до 20% от привлеченных сумм, а значит остальные 80% можно располагать в различные механизмы получения прибыли.

Как происходит вложение депозитных денег в валюту и ценные бумаги?

Работа на финансовом рынке приносит намного больше прибыли, чем кредитование. Так, операции покупки-продажи валюты увеличивают инвестируемую сумму в несколько раз. Например, идет покупка валюты на 200 т.р. по курсу 45 руб. за единицу. Но через два дня курс взлетает до 49 рублей за единицу и получается уже выручки в 217,8 т.р. или всего за два дня доход в 8,5%. А таких операций в течение срока депозита проводится множество.

Кроме валюты, вложения на финансовом рынке производятся в ценные бумаги (акции, облигации, опционы, свопы, фьючерсы и проч.), в драгметаллы (золото, серебро, платину) и другие. Как известно, вложение в подобные инструменты приносят доход в течение 1-5 лет, поэтому на эти сроки, в основном, привлекаются вклады. Получаемый доход настолько бывает высок, что процент по депозиту даже может не приниматься в счет. Депозитные средства позволяют получать прибыль, не рискуя собственным капиталом.

Как происходит использование депозитных средств для увеличения собственного капитала?

Капитал является неприкасаемой суммой по своему значению. Но иногда не совсем радивые банковские организации могут использовать на покрытие текущих расходов. Для того, чтобы отчитаться перед ЦБ и не получить кучу претензий к себе, организации могут использовать часть средств с вкладов, чтобы восполнить недостающие статьи баланса.

Большой капитала нужен и для повышения рейтинга банка и его привлекательности, чтобы получить, например, межбанковский транш. Для увеличения капитала могут пойти деньги вкладчиков.

Вклады на картах

Кроме стандартных срочных вкладов, клиенту может быть предложена возможность получения процентов на средства по карте. В отличие от вклада, когда вкладчик не имеет права взять деньги со счета без предварительного похода в отделение, а картой всегда можно воспользоваться: что-то оплатить ею или снять наличные в банкомате. Как в этом случае воспользоваться деньгами клиента с карты, получить доход и начислить пользователю проценты?

Для этого, для выполнения условий начисления процентов на остаток по карте, накладываются некоторые ограничения, например, клиент не может снимать с карты сумму, ниже установленного минимума (допустим, 10 000 руб.) – если он это сделает, то взимается доп.штраф. Клиент видит свою сумму на счете, но это всего лишь сумма в цифровом виде, т.к. ею уже воспользовались для получения прибыли. Таким образом, такие условия позволяют обезопасить от того, что клиент досрочно снимет свои деньги, получить доход и выплатить обещанные проценты. Вы можете ознакомиться с наиболее популярными доходными картами здесь.

Источник https://iklife.ru/finansy/depozit-chto-ehto-takoe-dlya-ryadovogo-polzovatelya-i-ego-vidy.html

Источник https://hiterbober.ru/personal-money/depozitnye-vklady.html

Источник https://investor100.ru/zachem-banki-privlekayut-vklady/

Источник