Что такое банковский депозит? Как открыть вклад и заработать деньги?

![]() 207613

207613

Что такое банковский депозит?

Депозит — это хранение ваших сбережений в банке под процент.

По определению НБУ, депозит или вклад — это соглашение, где одна сторона (банк), которая принимает поступившую от другой стороны (вкладчика) или поступившую для нее определенные денежные средства (вклад), обязуется возвратить всю сумму вклада и выплатить проценты на нее или доход в другой форме на условиях и в порядке, установленных договором. Само слово «депозит» происходит от лат. depositum — передан на хранение.

Чем отличается депозит от вклада?

Вклад и депозит — в чём же разница? В том, что вклад — это хранение денежных средств и извлечение выгодной прибыли. В то время, как депозит — это хранение не только денег, но и ценных вещей, акций, металлов, важных документов.

Что такое процентная ставка?

Процентная ставка по вкладам — это процент, который банк обязан уплачивать своим клиентам за возможность пользоваться денежными средствами, которые размещаются на депозитном счете.

При этом, доход банка — это разница между размещением финансовых средств и вовлечение новых клиентов.

Какой выбрать депозит?

Для начала нужно ознакомиться с видами депозитов.

Они бывают двух видов: срочные и вклады до востребования.

- Срочные вклады — это депозиты/вклады положенные под проценты, которые вносятся на определенный срок хранения, который полностью изымается по истечении заданного срока. Этот вид депозита менее ликвидный, но при этом он приносит более высокий процентный доход.

- Вклады до востребования — это депозит без точного указанного срока хранения. Он возвращается по первому требованию клиента. Как правило, для такого вида депозита начисление процента по ставке ниже, чем при срочном вкладе.

При этом срочные вклады делятся на еще несколько подгрупп:

- Накопительный (возможно пополнять депозит на протяжении всего срок хранения).

- Сберегательный (самый обычный вид срочного вклада, по условиям нельзя пополнять или снимать любые суммы).

- Расчетный (универсальный вклад, в котором возможно контролировать и проводить любые операции по пополнению и снятию сумм).

Главным при выборе депозита является его процентная ставка (как правильно рассчитывается на год). От этого процента зависит степень вознаграждение клиента-вкладчика. Размер ставки зависит от множества сопутствующих факторов.

Один из первых — срок хранения депозита. Чем меньше срок, тем меньше доход от инвестиций. Правда иногда банки всё же проводят специальные акции. Срок определяет долгосрочные эти депозиты или краткосрочные. Краткосрочные позволяют хранить сбережения от 1 до 9 месяцев. В то время, как долгосрочные обычно предполагают нахождение вложений в банке на срок от 1 года и дольше. Некоторые банки оставляют за собой право устанавливать и фиксировать несколько процентных ставок по определенному вкладу. Такое часто встречается у депозитов с возможностью пополнения. Банк может устанавливать ставку для первоначального взноса и далее ставку для последующих пополнений, в зависимости от последнего взноса до окончания срока хранения.

Проценты по депозитам можно получать в разное время. Кому-то нравится еженедельно или же ежеквартально получать эти проценты. Кто-то захочет получать эти проценты раз в полгода. Вкладчик может получать доход от депозита авансом (тогда, когда откроет депозита) или когда депозитный срок истечет. При втором варианте выгоднее будет выбрать вклад с капитализацией процентов т.е. ежемесячно аккумулированные проценты будут постепенно прибавляться к сумме депозита и уже впоследствии начисление процентов происходит учитывается с ранее капитализированный процентов.

Банки фиксируют минимальную сумму по каждому виду вклада. Обычно эта минимальная сумма колеблется между 100 гривнами (евро, долларом США) и может достигать несколько тысяч. При этом, в некоторых видах вкладов предусматривается возможность изменения первоначальная сумма для частичного снятия денег или пополнения счета.

Стоит понимать, что очень многое зависит от валюты вложения.

Что такое валютный депозит?

Диверсификация денежных средств обычно осуществляется в рамках трех главных валют: гривна, евро, доллар США. Сегодня наиболее распространенной валютой для хранения денег на депозите считается гривна, так как процентные ставки по этой валюте выше и от того валютный депозит в гривнах более привлекательный в глазах вкладчика.

Если сомневаетесь в какой валюте хранить деньги на депозите, то финансисты рекомендуют исходить из того, в какой валюте вкладчик изначально хочу положить деньги на депозит, а также стоит обращать внимание на то, в какой валюте вкладчику нужны будут деньги по окончанию депозитного договора. Проще говоря, если нет нужды переходить с одной валюты на другую, то лучше и не делать этого, так как вы можете столкнуться с дополнительными конверсиями при проведении определенных операций. А это, в свою очередь, снижает вашу депозитную доходность.

Что такое отрицательная ставка по депозитам?

Иногда не банк платит проценты, а вкладчик платит банку за хранение его денег. Это называется отрицательная ставка по депозиту. Такое может происходить в случае, когда на банковских счетах есть большие суммы денежных средств, а бизнес и экономика в целом требует приток финансов, что удержаться на плаву.

Что проверить в депозитном договоре?

Когда вы уже разобрались с терминами и общим процессом и готовы положить деньги на депозит, то стоит проверить все пункты депозитного договора:

- совпадает ли число процентов с ранее оговоренными с сотрудником банка;

- даты: начало и окончание депозитного счета;

- убедитесь также в том, что банк не занимается взиманием комиссионных за то, чтобы открыть депозитный счета. Если же взимает, то задайте вопросы о том, как это отразится на вашем депозитном счете, когда срок вклада будет истекать. При проведении ряда операция (снятие наличных средств, безналичный перевод, зачисление безналичных) банк может удержать комиссию по утвержденным тарифам. Нужно внимательно перечитывать договор и смотреть другие дополнительные документы. Поэтому лучше всего подробно поинтересуйтесь у сотрудника банка какие комиссионные вы будете выплачивать.

Стоит ли открывать депозитный счет?

“Уберечь свои деньги стоит больших трудов, чем добыть их” (Мишель де Монтень).

Поэтому делая свой выбор в пользу депозита вы сможете сохранить свои деньги. Особенно актуально для людей, которые хотят правильно научиться откладывать деньги.

Просто нужно ответственно и тщательно взвешивать все плюсы и минусы, и выбирать правильный банк. Как его выбрать и на что обращать особое внимание при выборе вы узнаете в следующей статье.

Как выбрать вклад в банке?

Многие вкладчики в пору финансовой неразберихи несут свои деньги на в банк и делают вклады. Что говорить, вложение денег в банки помогает хоть как то уберечь деньги от инфляции. Однако придя в банк мы обычно получаем в руки бумажку, где указаны условия по депозитам. Какой из них выбрать? — мы не знаем. В этой статье попытаемся найти ответ на данный вопрос

Итак мы выбрали банк, где будем хранить свои кровные и зашли на сайт.

Депозитов тут много — ставки и условия здесь разные, так что глаза разбегаются.

Выбор депозита зависит от того, какую цель мы преследуем, храня деньги в банке. Основные виды депозитов описаны в данной статье. Есть несколько возможных вариантов:

- Просто копить деньги на старость

- Сохранение денег от инфляции

- Накопить на покупку — квартира машина

- Жить на проценты

- Рассчитаться по кредиту и сэкономить.

По идее все другие возможные варианты можно свести к этим. В зависимости от цели нужно выбрать ваш вариант вложения.

Вариант первый — копим на безоблачную старость.

Подойдет для лиц предпенсионного и пенсионного возраста. Депозит может дать существенную прибавку к пенсии. В данном случае — выбор депозита без возможности пополнения и снятия с максимальной ставкой на максимальный срок.

Проценты должны уплачиваться ежемесячно. В таком случае вы получаете весомую прибавку к вашим финансам. А что если у меня появились лишние деньги? — спросите вы. Ответ прост — открываем новый вклад и получаем проценты. Мы жертвуем отсутствием пополнений и снятий ради высокой ставки. Вклады открываем в рублях. В старости вы вряд ли будете следить за курсом валют и разбираться, когда нужно продать валюту.

Риски таких вложений — инфляция, девальвация. Ваши деньги могут обесцениться. Защита от этого — покупка актива, который будет не сильно обесцениваться и приносить прибыль. Таким активов может служить квартира. Но квартира как вариант инвестиций имеет свои минусы.

Вариант второй — наперегонки с инфляцией.

Тут важно понимать, что когда инфляция высока, ее не удастся победить в течение короткого периода. Но сделать это можно в среднесрочной перспективе. Тут нужно поиграть в лесенку вкладов — открыть множество вкладов на разные периоды с возможностью пополнения и с высокими ставками. Сначала положить все на вклад с минимальным сроком, а потом после окончания срока вложения переложить на депозит с больши сроком и так далее. В итоге в период большой инфляции мы проигрываем, а когда инфляция мала будем в существенном плюсе. Рубли в данном случае — основная валюта.

Третий вариант — копим на мечту.

Мечтой может быть дача, машина, квартира. Тут главное понимать — что нужно и накопить и не потерять деньги. Выбор в данном случае — мультивалютная корзина. Ее нужно наполнять в период финансовой стабильности, а не когда кризис.

Нужно хранить деньги равных долях — рубли и доллары. Делая вклад — нужно обратить внимание, чтоб он был с капитализацией и с возможностью досрочного расторжения без потери процентов.

Это обеспечит хороший доход и поможет осуществить мечту, если вам вдруг попадется подходящий объект. Возможность досрочного расторжения обеспечит возможность быстрого вывода средств для покупки. Нужно брать вклад с максимальным процентом при расторжении.

Вариант четвертый — живем на проценты.

Очень многие, сдавая жилье в Москве, могут позволить себе жить в Тайланде или Индии и не работать. Цена аренды 30-40 тыс раньше при курсе доллара 35 рублей позволяла жить на курорте без проблем. В данном случае нужна высокая доходность предполаемого вклада и мультивалютная корзина. Она поможет защититься от колебаний курсов и обеспечить себе постоянный доход в валюте. Валюта нужна чтоб обеспечить независимость от колебаний курсов. Основной упор. — на доллары и евро. Можно вложиться в Иену. Рублевая часть 10-20%.

Пятый вариант — рассчитаться с долгами.

Данный вариант подходит тем, кто хочет рассчитаться с долгами и немного быть в Плюсе. Более подробно расписано тут.

Скажу лишь кратко, что если вы платите рублевую ипотеку и у вас есть свободные средства для досрочного погашения, то лучше их вложить в банк.

В какой валюте открывать депозиты?

Что говорить, курсы валют в Росиии очень часто скачут. Раз в 5 лет случаются неприятности и рынок падает. В плюсе те — кто хранил свои деньги в валюте. Если валюта уже выросла — не стоит играть в рулетку и переводить рубли в нее. Шанс 50 на 50 что вы проиграете. Не спешите. Играйте в лесенку вкладов и компенсируйте падение.

Если у вас валютные сбережения, то вы на коне. Открывайте валютный депозит во время кризиса с возможностью досрочного расторжения. Вы всегда сможете поменять валюту без существенных потерь, если курс валют начнет стремительно падать.

Подводные камни при открытии вклада

Открывая депозит нужно внимательно ознакомится с условиями договора вклада и расчетно-кассового обслуживания в банке. Банк может снимать с вас множество комиссий, о которых вы не знаете.

Пример 1. Московский кредитный банк хоть и имеет достаточно высокие ставки по вкладам, но берет 1% от входящего перевода на счет 40817810 — т.е. на расчетный счет. Таким образом, чтобы пополнить вклад, нужно сразу переводить деньги на депозитный счет 42302810. Комиссия за вывод может также стать очень очередным препятствием.

Пример 2. Комиссии за обналичивание денежных средств. Если ваш вклад будет закрыт, то по приходу в банк и попытке снять деньги с вас снимут допустим 0.5% от вклада. При сумме вклада 100 тыс. будем иметь комиссию

Как правильно выбрать вклад в банке и заработать на процентах?

В этой статье я подробно расскажу, как выбрать вклад в банке и на какие уловки банкиров не стоит попадаться, если вы решили вложить деньги под проценты. Дам файл с формулой для расчета процентов. Объясню, что такое капитализация процентов по вкладу и для чего она нужна.

Выбираем вклад в банке

Выбирая вклад в банке, обратите внимание на перечисленные ниже условия. Вы можете не заметить некоторые «мелочи», которые могут вылиться в неприятные сюрпризы.

1. Размер процентов

Как правило, проценты зависят от банка, срока вклада, суммы, возможности пополнения, дополнительных параметров. Некоторые банки пишут в рекламе высокие проценты, а на практике выясняется, что данные проценты действуют не весь период вклада либо при вложении очень большой суммы. Поэтому внимательно смотрите, какие проценты обещает начислять банк на выбранных вами условиях вклада.

Формула для расчета процентов по вкладу (без капитализации):

Сумма * Процентная ставка / 12 = Проценты за месяц, где:

Сумма – сумма вклада.

Процентная ставка – ставка по вкладу, % годовых.

Например, если банк начисляет 6% годовых, то каждый месяц вы будете получать 0,5% от вложенной суммы. Если вы вложили 100 тыс. руб., ежемесячные проценты составят:

100 000 * 0,06 / 12 = 500 руб.

Многие банки не выплачивают проценты при досрочном изъятии вклада либо начисляют минимальные проценты. При выборе вклада в банке обратите внимание, какие проценты начисляются при досрочном закрытии депозита.

Когда банки поднимают проценты, а когда снижают?

Проценты по вкладам зависят от ставки рефинансирования ЦБ РФ. При снижении ставки рефинансирования банки обычно снижают проценты по вкладам и наоборот.

Небольшие банки ориентируются на процентные ставки в крупных банках. Если вы заметили, что проценты в крупных банках стали снижаться, небольшие банки, скорее всего, тоже снизят свои ставки.

Перед праздниками, например, Новым годом, банки часто запускают специальные депозиты с повышенными процентами. В это время выгодно открывать новые вклады.

2. Капитализация процентов

Капитализация процентов означает, что начисленные проценты прибавляются к сумме вклада и в дальнейшем на эти проценты также начисляются проценты.

Например, вы вложили 100 тыс. рублей под 6% годовых сроком на год. За месяц вам должны начислять 6% / 12 = 0,5% от суммы вклада. Без капитализации сумма процентов каждый месяц будет составлять 500 руб. С капитализацией сумма будет расти, т.к. проценты будут начисляться на проценты.

Как рассчитать проценты по вкладу с капитализацией?

Допустим, вы вложили в банк 100 тыс. руб. под 6% годовых. Проценты капитализируются каждый месяц. Рассчитаем их сумму:

- В первый месяц вы получите 500 руб. процентов и сумма вклада станет 100500 руб.

- Во второй месяц 0,5% будет начислено на сумму с процентами, т.е. 100500 руб. Вы получите уже 502,5 руб. процентов. Сумма вклада станет 101002,5 руб.

В третий месяц 0,5% будет начисляться уже на сумму 101002,5 руб., и сумма процентов составит 505,01 руб.

Кажется, что капитализация процентов не сильно увеличивает доходность, но это не так. По этой ссылке вы можете скачать файл с формулой для расчета процентов по вкладу без капитализации и с капитализацией соответственно. Вы убедитесь, что при крупных суммах и длительных сроках вложения средств разница в сумме процентов может быть очень значительной.

3. Срок действия вклада

Как правило, чем больше срок действия депозита, тем выше проценты по нему. Однако на момент подготовки статьи это правило нарушается. Часто высокие ставки действуют на 3-6 месячных вкладах, а на депозитах со сроком от года и больше – ставки меньше.

Если вы уверены, что деньги вам не понадобятся, можете выбрать длительный срок для вложения средств. Если деньги могут потребоваться, оптимально размещать средства на 3-6 месяцев.

Хороший совет

Если на выбранном вкладе с высокими процентами нет возможности вносить дополнительные средства или капитализации процентов, при этом ставки депозита при разных сроках вложения не отличаются – вы можете открыть такой вклад, например, на 3 месяца. Через 3 месяца закрыть депозит, добавить к полученной сумме новые сбережения и открыть новый вклад на 3 месяца. Так вы сможете получать высокие проценты, пользоваться капитализацией и пополнением.

4. Возможность пополнения

Как правило, банки устанавливают следующие ставки по вкладам:

- Самые высокие проценты действуют на вкладах без возможности пополнения.

- Средние проценты действуют по вкладам с возможностью пополнения.

Низкие проценты установлены на вкладах с возможностью пополнения и досрочного изъятия части депозита без потери процентов.

Часто банки ограничивают сумму, которую можно дополнительно вносить. Например, сумма дополнительных взносов не может превышать первоначальную сумму вклада в определенное число раз. Иногда докладывать можно в течение определенного срока, после чего вклад становится не пополняемым.

Хороший совет

При пополнении депозита обязательно просите выписку со счета, где будет указано, что платеж зачислен. Также в выписке указываются суммы зачисленных процентов и остаток по депозиту. На выписке должна быть подпись операциониста и печать банка.

5. Условия пролонгации

Пролонгация означает автоматическое продление вклада после окончания срока его действия. Как правило, вклад продлевается на тот же срок, но проценты при пролонгации могут меняться, в том числе в меньшую сторону. Т.к. депозит продлевается на условиях, которые действуют для данного вклада на день продления.

Пролонгация удобна, если вы не хотите тратить время на поездку в банк, чтобы продлить депозит. Либо можете забыть его продлить. Но важно отслеживать проценты, под которые прошла пролонгация.

6. Дополнительные условия

- Некоторые банки предлагают повышенный процент при открытии вклада через онлайн-системы. В целом это выгодно, но имеются некоторые риски для вкладчиков. Ниже мы поговорим о потенциальных опасностях открытия вклада онлайн.

- Ряд банков предлагают выгодные проценты по вкладам, если вы купите паевые инвестиционные фонды (ПИФы) или иные ценные бумаги. Важно понимать, что любые инвестиции – это риск, и убытки от ПИФов могут перекрыть повышенный доход по вкладу.

Некоторые банки предлагают повышенные проценты при покупке страховых продуктов. Внимательно проверьте условия страхования, а также тот факт, что затраты на покупку страховки будут меньше, чем выгода от повышенного процента.

7. Договор

Некоторые банки добавляют в договор пункт о том, что вы прочитали и согласны с некими условиями банковского обслуживания, при этом сами условия вам не показывают. Не поленитесь и найдите условия на сайте банка (они там должны быть). Внимательно прочитайте. Там может быть много «интересных» пунктов.

- Всегда внимательно читайте договор на открытие банковского депозита.

- Сверяйте свои данные и реквизиты на всех документах. Они должны совпадать.

- Просите исправить ошибки в договоре, даже если специалист банка говорит, что эти ошибки не значительны, а на опечатки никто не обратит внимания.

Никогда не открывайте депозит на чужое имя! Вы не сможете вернуть такой вклад.

Уловки банков и ошибки при открытии, пополнении и закрытии вкладов

Ниже я расскажу про разные уловки, которыми могут пользоваться в банках. Знайте об этом и будьте бдительны!

1. Предложение оформить сертификат вместо вклада

Вы приходите в банк, чтобы открыть вклад. Вам предлагают вместо депозита приобрести сертификаты или какие-то инвестиционные продукты, по которым проценты выше. Проблема в том, что банковские вклады страхуются государством, а сберегательные сертификаты – нет. Если с банком что-то случится, владельцы сертификатов могут все потерять.

2. Дата окончания вклада совпадает с выходными или праздниками

Это не уловка банкиров, но на дату завершения вклада стоит обращать внимание. Если срок окончания вклада выпадает на праздники или выходной, а пролонгации нет – вы не сможете продлить вклад в течение нескольких дней. Если у вас лежит в банке большая сумма под хороший процент, за 2-3 дня вы можете потерять 300-500 рублей, а то и больше.

Например, если сумма вклада составляет 500 тыс. руб. при 6% годовых, каждый день вы получаете в виде процентов 82 руб. Если вы держите в банке 1,4 млн. рублей, то каждый день получаете 230 руб. при 6% годовых.

3. Следите за датой окончания вклада

Продлевайте депозит сразу, как только он закончился. Иначе вы будете терять деньги. Иногда работники банков звонят, чтобы предупредить о завершении депозита, иногда – нет. Поэтому поставьте себе напоминание в календарь, чтобы не пропустить дату окончания вклада.

4. Пополнение вклада со счета в другом банке

Если вы перечисляете на вклад средства со счета в другом банке, то можете попасть на комиссию. В ряде банков она может быть существенной. Поэтому заранее узнайте, какая комиссия действует в банке при пополнении вклада со счета или карты другого банка. Еще лучше – пополняйте депозит только со счетов и карт, открытых в том же банке.

5. Перевод денег со вклада на счет в другом банке

За такую операцию банк тоже может взять комиссию. Поэтому лучше не переводить деньги со вклада на счета и карты в других банках. Либо заранее выяснить, какую комиссию возьмет банк за подобные операции.

6. Начисление процентов в конце срока

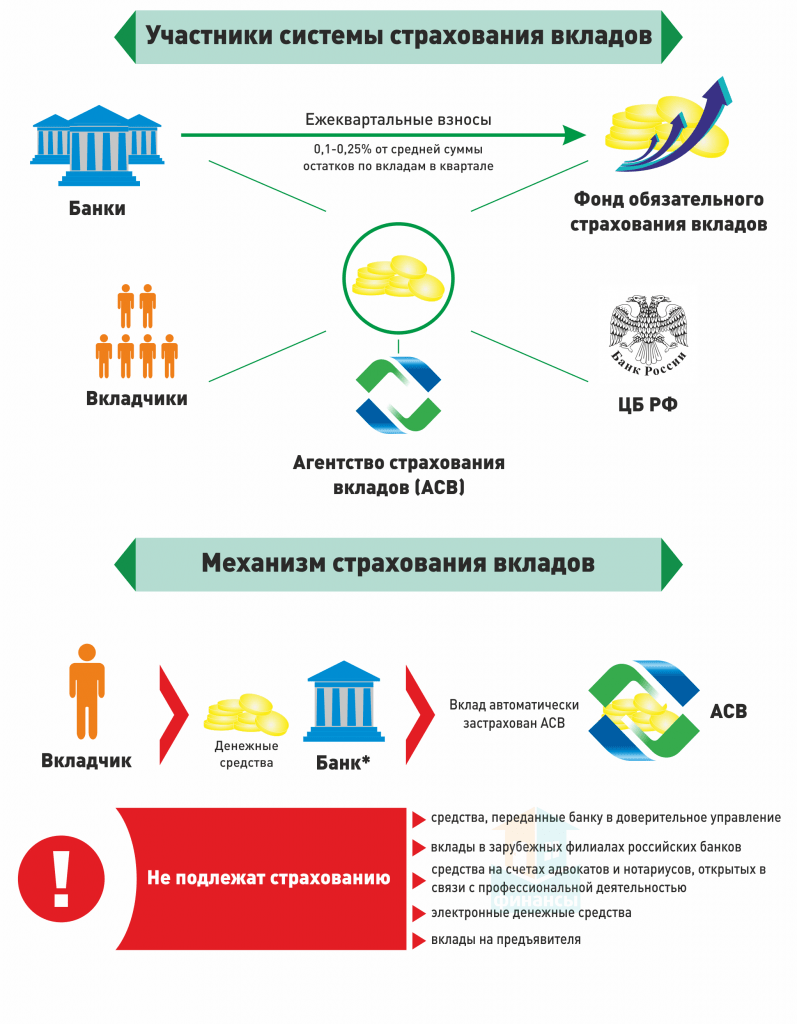

Проценты по вкладу страхуются АСВ, если на момент возникновения страхового случая они были причислены к основной сумме вклада. Если проценты по вкладу выплачиваются в конце срока, а банк разорился до окончания действия депозита – вы рискуете не получить свои проценты. Поэтому лучше выбирать вклады, по которым проценты причисляются каждый месяц, а не в конце срока.

7. Открытие вклада онлайн

Открытие вклада онлайн – это удобно, но на руках вкладчика не остается документов, подтверждающих открытие депозита. Если с ИТ-системой банка «что-то случится», вы можете вообще не доказать, что имеете депозит в банке. Поэтому открывая вклад онлайн, обязательно распечатайте договор и выписку по счету. Как правило, это может сделать в интернет-банке. Так у вас на руках будут какие-то документы.

Сколько можно вложить в один банк, чтобы вклады были застрахованы?

На данный момент страхуется сумма до 1,4 млн. рублей. Но рекомендую вкладывать чуть меньше, чтобы при начислении процентов по вкладку общая сумма депозита не превысила указанный лимит. Подробную информацию о страховании вкладов можно прочитать на сайте АСВ.

Как заработать на процентах по вкладу?

Следующие советы могут помочь заработать больше денег на процентах по вкладам:

- Сравнивайте условия вложения средств в разных банках. Например, на сайте Банки.ру есть таблица для подбора вкладов. Выбирайте выгодные вклады в крупных банках с хорошей репутацией.

- Пользуйтесь капитализацией процентов. Если банк не капитализирует проценты, но позволяет их снимать – переложите проценты на отдельный вклад, допускающий внесение дополнительных взносов.

- Отслеживайте специальные акции и предложения банков, особенно перед крупными праздниками.

Пользуйтесь повышенными процентами при открытии вкладов онлайн, но обязательно распечатывайте договор и выписку по таким депозитам.

Резюме

Выбирая, какой вклад выгоднее, и в каком банке лучше открыть депозит, важно учитывать много параметров. Не полениться и изучить договор, тарифы банка и условия обслуживания. Посмотреть специальные предложения и акции, позволяющие повысить доход от вложенных средств.

Источник https://www.universalbank.com.ua/ru/blog/sho-take-bankivskij-depozit-yak-vidkriti-vklad-i-zarobiti-groshi

Источник https://investor100.ru/kak-vybrat-vklad-v-banke/

Источник https://www.kadrof.ru/articles/19356

Источник