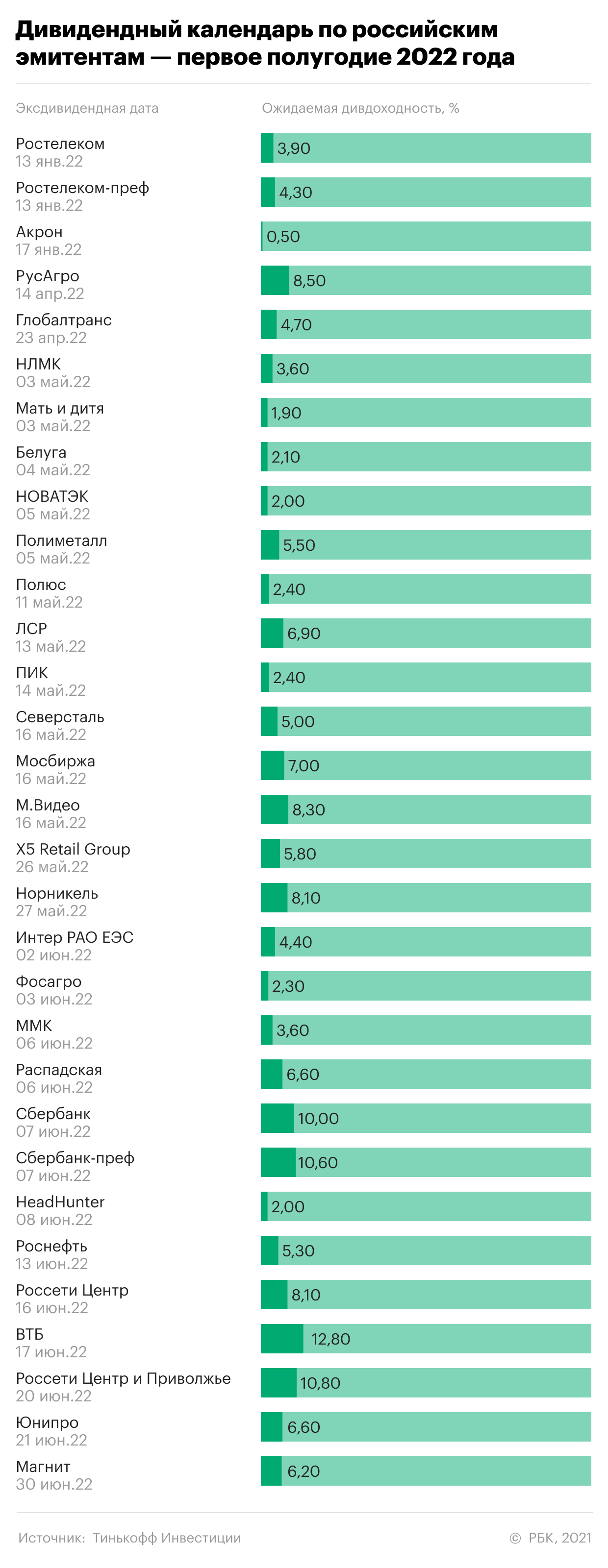

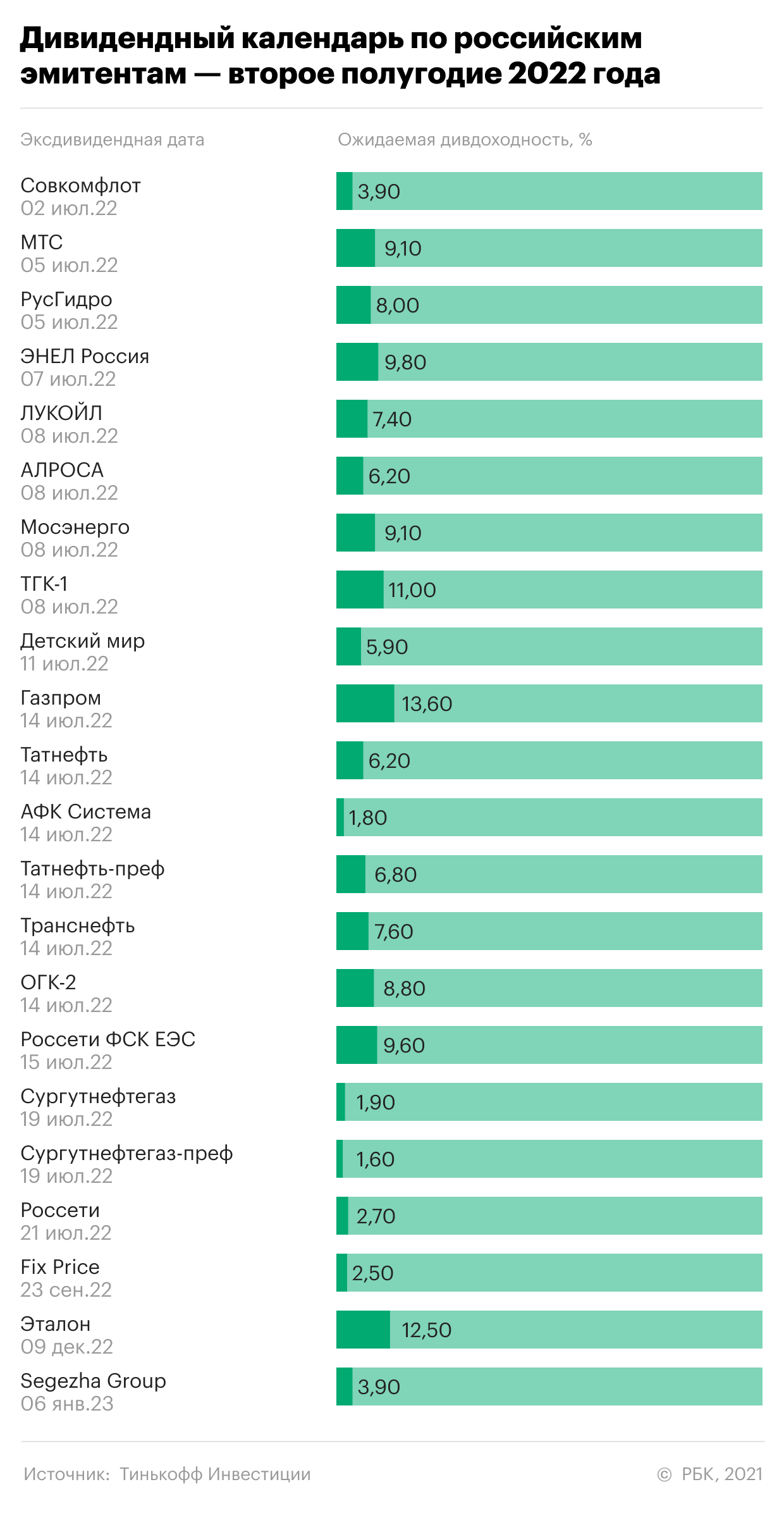

Перспективные дивидендные акции РФ. Какие бумаги купить в 2022-м

На российском дивидендном рынке прямо сейчас межсезонье. Среди ключевых эмитентов в ближайший месяц выплаты произведут «Магнит», «ММК», «Татнефть», «Сегежа», «Норникель», «Распадская», «Ростелеком» и «Акрон», после чего рынок замрет до апреля — именно тогда распределять выплаты между акционерами начнут другие участники.

Дивидендным чемпионом по итогам 2021 года стала «Трубная металлургическая компания» — по расчетам «Тинькофф Инвестиций», доходность ее выплат акционерам составила 24%. В топ также вошли префы «Сургутнефтегаза», выигравшего от роста курса доллара в 2020 году (доходность — 17,6%), ТГК-1 (11%), «Россети Центр и Приволжья» (10,8%) и «Эталон» (10,6%).

Вот какие дивидендные акции России считают наиболее перспективными для покупки в 2022 году в «Тинькофф Инвестициях».

Лучшие дивидендные акции РФ: «Газпром», банки, сельское хозяйство, «Норникель»

1. «Сбер»

Мы считаем, что в текущих условиях в банках сохраняется значительный потенциал роста прибыли на фоне роста процентных ставок и восстановления экономики. «Сбер» сейчас выглядит привлекательно после коррекции котировок на фоне геополитических рисков. Прочное положение банка и потенциал развития экосистемы не вызывают ни у кого сомнений, что позволяет быть уверенными в стабильной дивидендной доходности.

2. «Норникель»

«Норникель» сейчас торгуется на привлекательных уровнях из-за коррекции в ценах палладия в последние полгода на фоне снижения выпуска автомобилей. Это было вызвано дефицитом чипов на мировом рынке и остановкой производств многими традиционными автопроизводителями. Тем не менее у «Норникеля» достаточный уровень прибыльности, чтобы заплатить акционерам дивиденды в 2022 году, и потенциал роста в 2023 году после решения проблем с дефицитом чипов.

3. «Детский мир»

«Детский мир» тоже несправедливо подешевел в последние пару месяцев. Компания продолжает держать хороший темп роста LFL-продаж, развивает экспансию в Беларуси и Казахстане, наращивает показатель EBITDA.

4. «ФосАгро»

«ФосАгро» остается одним из немногих островков спокойствия в сфере добытчиков сырья. Это одна из немногих компаний, где мы не видим существенного риска коррекции цен на сырье и одновременно есть потенциал дальнейшего роста бизнеса компании и стабильной дивидендной доходности.

В базовом сценарии развития событий «Тинькофф Инвестиций» — рост ставок и снижения инфляции во второй половине 2022 года — будут чувствовать себя комфортно такие отрасли, как банки, промышленность, потребительский сектор, IT-сектор. Сложнее будет таким отраслям, как электроэнергетика, недвижимость, товары повседневного спроса.

5. «Газпром» и ВТБ

Среди претендентов на звание «дивидендных чемпионов» — акции «Газпрома» и ВТБ. «Газпром» может заработать рекордную прибыль по итогам 2021 года из-за взлетевших в Европе цен на газ, что будет выгодно транслироваться в дивиденды. А ВТБ может удивить рынок, если покажет хорошую динамику прибыли в четвертом квартале и решит заплатить 50% прибыли по МСФО. Банк сильно нарастил прибыль в 2021 году на фоне оживления рынка кредитования, роста спроса на ипотеку и роста комиссионных доходов. Обе компании могут дать по 13% годовых дивидендами при текущих ценах.

Какие российские дивидендные акции могут разочаровать рынок

В зоне риска сейчас находятся многие сырьевые компании — это касается и нефтяников, и металлургов. «Северсталь», НЛМК, ММК могут пострадать от снижения цен на сталь на мировом рынке в 2022 году прежде всего из-за нормализации цепочек поставок и действий ФРС США. Их дивидендные доходности могут быть недолговечны.

«Роснефть», «Лукойл», «Татнефть», «Газпром нефть» — здесь мы видим риски со стороны роста добычи сланцевой нефти в США и одновременно восстановления добычи участниками соглашения ОПЕК. Не видим значительного потенциала для роста акций. Рисков для дивидендов этих компаний сейчас нет — так как они будут платиться из прибылей 2021 года. Но есть существенный риск снижения цены самих акций.

Мнение авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с позицией редакции.

Дивиденды? Вам сюда: акции «Сургутнефтегаза»

Цены на нефть растут уже больше года. В Европе в связи с жарой наблюдается повышенный спрос на газ. Все это позитивные сигналы для крупнейших компаний нефтегазового сектора российской экономики. Одной из таких компаний является «Сургутнефтегаз». Финтолк объясняет, стоит ли в 2021 году вкладываться в ценные бумаги этого предприятия.

«Сургутнефтегаз» сегодня

Нефтяные месторождения Сибири начали разрабатывать достаточно давно — еще в 70-х годах ХХ века. Вот только добыча черного золота в те годы была процессом трудным и опасным. Перед нефтяниками стоял план, который надо было выполнить любой ценой, потому что продукцию продавали на экспорт, покупая взамен, например, зерно для хлеба.

Однако материально-техническое обеспечение производства оставляло желать лучшего, а инфраструктура в том же городе Сургуте была так себе. И тем не менее производители ежегодно отчитывались перед партией и правительством о растущих темпах добычи нефти.

Именно в Сургуте была заложена основа советского нефтегазового промышленного комплекса. А современное предприятие появилось позднее, в 1993 году. Его официальное название ПАО «Сургутнефтегаз» (СНГ).

Первоначально менеджменту компании было достаточно сложно сделать «Сургутнефтегаз» эффективным. Компания объединила во что-то вроде треста сразу несколько заводов и прочих организаций в Северо-Западной Сибири. Промышленные комплексы располагались далеко друг от друга, с инфраструктурой были проблемы — в общем, головной боли хватало. Однако, преодолев первоначальные трудности, СНГ смог стать отлаженной вертикально интегрированной компанией (то есть все процессы, от добычи и переработки до реализации нефти и газа, проводятся силами самого ПАО «Сургутнефтегаз»).

Сбыт продукции идет черед дочерние предприятия в нескольких городах России: Калининграде, Новгороде, Пскове, Санкт-Петербурге, Твери. Организации продают автомобильный бензин и дизельное топливо.

«Сургутнефтегаз» — публичная компания, ее обыкновенные и привилегированные акции может купить любой желающий на Московской бирже.

Акции «Сургутнефтегаза»

Обыкновенные акции ПАО «Сургутнефтегаз» торгуются на Московской бирже под тикером SNGS. Всего их в обращении чуть меньше 36 млрд штук. Общая рыночная капитализация компании составляет чуть больше 1,5 трлн рублей. Организация является одной из самых закрытых на российском рынке, поэтому о собственниках никто доподлинно не знает (дошло до того, что кто-то называет совладельцем Владимира Путина).

В последнее время на рынках наблюдается небольшой откат после длительного роста. Не стали исключением и нефть с природным газом. Так, черное золото потеряло от максимальных значений около 11 %. Естественно, это не могло не сказаться на акциях нефте- и газодобытчиков.

Обыкновенные ценные бумаги эмитента в последнее время упали в цене более чем на 16 %, с 39 до 32,58 рубля. С точки зрения технического анализа ситуация вроде бы неплохая. Бумага подошла к уровню поддержки в 32,5 рубля. Плюс наблюдается достаточно продолжительная коррекция. Однако есть и медвежьи факторы: общая «перегретость» на рынке и соответствующие настроения инвесторов. Ближайшим уровнем сопротивления должна выступить отметка в 35 рублей. Но пока об этом рано говорить. Для начала курс должен перестать снижаться. На рисунке ниже приведен дневной свечной график «Сургутнефтегаза». Желтым цветом на нем отмечены линии поддержки и сопротивления:

Привилегированных акций СНГ в обращении поменьше — 7,7 млрд. Их тикер на Московской бирже SNGSP. Как и старший брат, привилегированные акции также потихоньку дешевеют. От максимума они уже упали на 21 %. То есть приобретать сейчас эти бумаги стоит только в том случае, если вы рассчитываете на быстрое восстановление.

Акция недавно установила исторический максимум в 49,055 рубля, что также не придает оптимизма трейдерам. Учитывая размер дивидендов, которые компания собирается выплатить, стоит ожидать котировки в районе минимумов декабря 2020 года — 38,61. Ближайшим уровнем сопротивления выступит ценник в 40 рублей за штуку, но, как и по обычным акциям, он пока не актуален. На рисунке ниже представлен свечной график привилегированных акций «Сургутнефтегаза». Желтым цветом на нем отмечены линии поддержи и сопротивления:

«Сургутнефтегаз»: дивиденды

Размеры дивидендов компании по SNGS и SNGSP сильно различаются. Так, согласно уставу, выплаты по привилегированным акциям должны быть выше соответствующих выплат по обыкновенным бумагам. Дивидендная доходность по SNGSP за последние пять лет представлена на графике ниже:

Как видим, выплаты сильно различаются от года к году. В 2016, 2017 и 2019 годах они были достаточно скромными — не превышали 5 %. Но в 2018 и 2020-м составляли более 10 %. Связано это со сложной системой расчета, изложенной в уставе, в основе которой лежит выплата 10 % от чистой прибыли компании (а прибыль каждый год может быть разной).

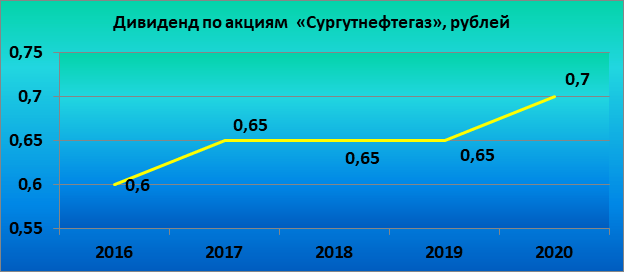

По обычным акциям менеджмент «Сургутнефтегаза» просто обязуется платить 60 копеек на одну акцию каждый год. Размер дивидендов по этим бумагам компании с 2016 года:

«Сургутнефтегаз»: прогноз

Сейчас курс акций «Сургутнефтегаза» падает. Связано это в первую очередь с дивидендным гэпом, то есть коррекцией стоимости на фоне фиксирования прибыли по выплатам акционерам. Если по обыкновенным акциям можно ждать скорого восстановления стоимости (так как размер выплат небольшой), то по привилегированным явно потребуется какое-то время, чтобы закрыть зазор.

Немаловажным фактором для ликвидации этого зазора станет динамика отношения рубля к доллару. Если российская валюта подорожает, можно ожидать быстрого роста «Сургутнефтегаз-п». А если будет обратная ситуация, то зазор может зарастать долго, вплоть до года.

На рынке черного золота ситуация выглядит неоднозначной. С апреля по июнь 2021 года цены на нефть неуклонно росли. Однако в июле взлет приостановился. Во многом это связано с неопределенностью участников картеля ОПЕК+ насчет наращивания/сокращения добычи нефти. В общем, многие инвесторы не уверены в завтрашнем дне.

Кроме того, 12 июля индексный провайдер MSCI опубликовал свой экологический рейтинг. В нем содержатся сведения о лидерах по нераскрытию информации о выбросах в окружающую среду углекислого газа. Из российских компаний там оказался только «Сургутнефтегаз». Это явно негативная новость для компании. Сейчас цивилизованное человеческое общество всерьез повернуто на защите экологии, и этой российской компании будет сложно рассчитывать на европейские инвестиции.

Георгий Ващенко, начальник управления торговых операций на российском фондовом рынке «Фридом Финанс»:

— Скрытый фундаментальный потенциал в акциях «Сургутнефтегаза» обусловлен недооценкой балансовой стоимости и дивидендными возможностями. Ужесточение кредитной политики ЦБ, как правило, приводит к переоценке инвестиционных рисков на российском рынке и к ослаблению отечественной валюты. В подобных ситуациях префы ПАО «Сургутнефтегаз» демонстрируют «защитные» свойства. Наша целевая цена по этим бумагам составляет 86 рублей.

Таким образом, в ближайшее время «Сургутнефтегаз» ждет снижение стоимости бумаг. Какое время займет этот спад, будет зависеть от динамики рубля по отношению к доллару, действий/бездействия ОПЕК+.

А вы уже прикупили «Сургутнефтегаз», чтобы спокойно получать дивиденды? Или предпочитаете спекуляцию пассивному доходу? Напишите об этом в комментариях.

Источник https://quote.rbc.ru/news/article/61c527eb9a79472dc225659a

Источник https://fintolk.pro/dividendy-vam-sjuda-akcii-surgutneftegaza/

Источник

Источник